企业的真实价值和市值之间到底存在多大差异?7家医药公司为什么在等同“白送”时,投资人也不接茬?

寒冬拉高了资本市场对Biotech价值与市值间的认知偏差和预期偏差。

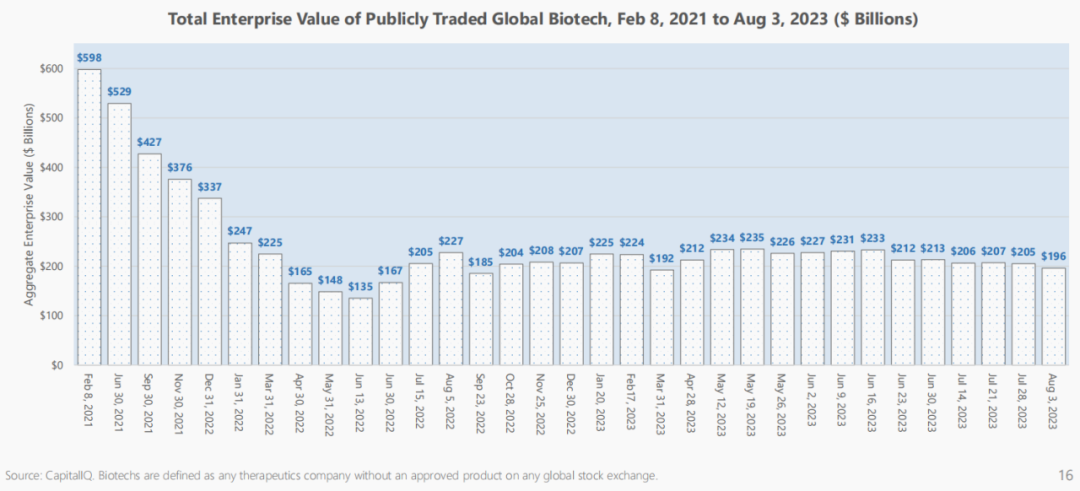

全球896家上市Biotech的总价值,从近6000亿美元,在2022年年中触底后,一直在2000亿美元左右徘徊,已经一年有余。

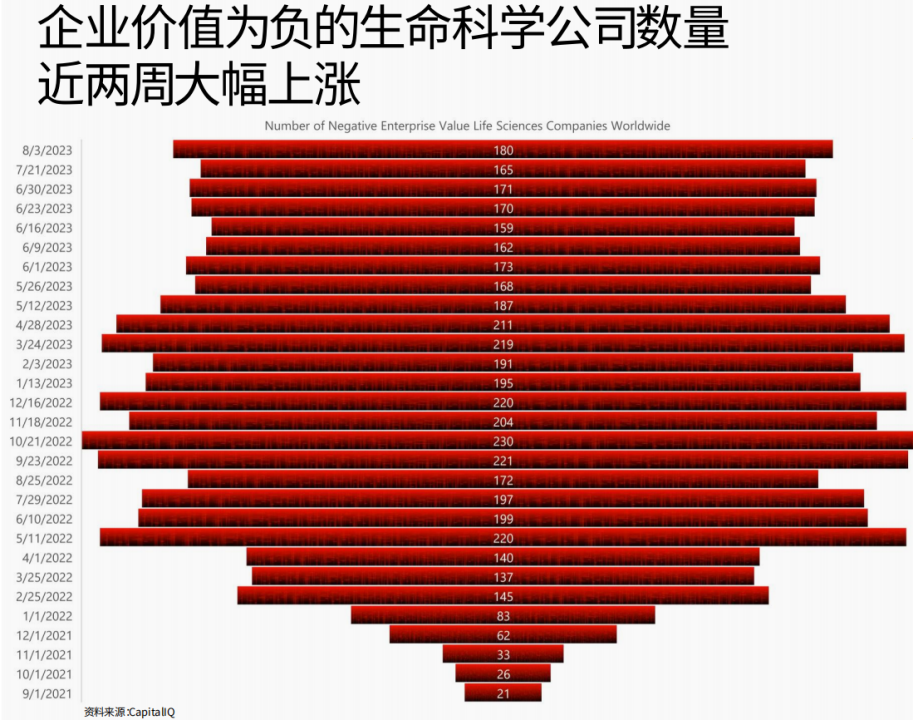

且价值为负的企业数量却在过去两年间,从0.3%蹿升至今的20.1%,换句话说,全球有180家上市Biotech的企业价值小于0。

曾经备受青睐的独角兽Biotech,日子也好不到哪去。超过90家公司,消失于10亿美元企业价值名单中,其中小部分已经宣告破产,那些知名的先驱者们Pear、Rubius等都在名单里。

企业价值(EV)是对市值的修正,因为它包含了对债务和现金的分析。EV通常被专业机构用来分析和评估一家公司的潜在收购价值。E药经理人根据Choice数据库以及EV的简单模型对106家港股药企进行了处理,以反映他们的真实价值。

Biotech六子:企业价值为负

仅从市值层面,我们或许可以看到有23家港股医药公司低于10亿港元的市值,但却无法判断他们真实的价值。

引入企业价值体系后,企业的真实价值一定程度浮出水面。按照EV简单模型计算,这106家港股医药公司有7家企业价值小于0,这意味着,在考虑现金及现金等价物和债务后,他们的收购价值小于0。

犹记得,在某知名Biotech停工卖厂时,有业内资深人士曾开玩笑说,“有些Biotech就算白送,也很难接得住。”当时是戏言,如今却恍然。

嘉和生物首当其冲。在拥有近16亿元现金及现金等价物,以及没有大额负债的情况下,资本市场只给到他不足10亿港元的估值。换句话说,即便不算上实验室设备那些无法及时变现的固定资产,只坐享现金,投资者都不愿意了。

嘉和生物的核心问题是战略调整节奏与市场环境严重脱节。拿原来管线中的核心产品PD-1来说,本应该尽早尽快地砍掉,但嘉和生生等了30个月,最终等来一纸拒批的公文。在漫长的等待过程当中,嘉和生物渐渐醒来,砍掉了几个PD-1的关键性临床,算下来多少对嘉和是一种消耗。具体是怎样一个数字,可以算算在PD-1作为主推产品这几年花了多少研发费用。可嘉和损失的,不会只有这些数字,而是创新药研发黄金期的机会。

如果有一些明媚的产品,投资人也不会这么冷落。在快速跟进模式下,嘉和生物形成的管线呈现出:后期的明星靶点候选产品速度并不fast,而产品本身也缺乏亮点;早期产品有亮点,但不确定性极高。显而易见的是,嘉和生物踏错过但也努力过,这几年极力在构建以首创多抗为特色的创新资产。但时移世易,现在的资本早已不是那时的资本,大家都在成长。

寒冬背景,在德琪医药手持近18亿元现金及现金等价物时,资本给到它的市值却从10亿上慢慢看低到不足10亿港元。没有负债之累的德琪医药,为何会如此被看不上?

德琪的问题出在对自我能力建设的认知上。

2017年成立的德琪,没有像其他Biotech那样都一头扎进肿瘤,不管是什么肿瘤。他设想成为中国血液瘤领域的“新基”,事实上如果从商业化上倒推,血液瘤也不失为一家迟到的Biotech想成长为Biopharma能够选择的好领域。临床出身的梅建明,有想法,有自知之明,却缺乏了些变通。在只有塞利尼索(XPO1)一款产品上市时(2021年底),德琪喊出坚持要自己做商业化,当时已经感知到漫长寒冬的投资人心里都捏了一把汗。

不过也不难理解。如果塞利尼索上市前,德琪医药便将商业化权益交给其他药企,德琪实质上也就扮演了一家竞品临床CRO的角色,这显然不是德琪给自己的定位。

塞利尼索首年商业化成绩单看似不差,德琪2022年销售额1.6亿元。但不可忽视的是,同年其与商业化里程碑相关支出1.37亿元,所以德琪到底赚了多少钱?或许会引发颇多感想。

商业化一年半后,德琪还是选择了合作。就在近日,他宣布将塞利尼索及任何包含或由塞利尼索组成的产品在中国大陆的商业化权益交给了翰森制药,而德琪医药将继续负责塞利尼索的研发、监管审批事务、产品供应和分销。德琪因此能获得一笔最高可达2亿元的首付款,以及最高可达5.35亿元的里程碑付款。

当塞利尼索的价值已经“明牌”,德琪剩余的早期管线到底还有多大价值?投资人至少现在不太想赌。

拥有近25亿元现金及其等价物的歌礼制药,投资人只愿给它19亿港元的价格。在歌礼身上,投资人透支了他们的希望。“创始人可以有梦想,但最不要做的,就是高估自身,低估困难。”投资人常常能看到吴敬梓身上那种凛然的气韵,但更希望他能更现实些。

丙肝神药缔造者吉利德从研发出丙肝治愈药的第一天就知道,一定迎来这么一天——“白菜价”的药,而且没有患者了。这就决定了他要吃到中国丙肝领域最后红利时的市场策略。但歌礼却没有想得很明白,这导致其丙肝药戈诺卫在医保谈判中的失利。而后来的新力莱(拉维达韦)联合戈诺卫的疗法也竞争对手慢了几年。好在新冠药利托那韦为它争取了些时间。

而今歌礼制药的研发管线说小并不小。刚开始是聚焦抗病毒领域,如今覆盖了肿瘤、NASH、抗病毒及其他适应证领域,但投资人似乎心里有自己的想法。

负企业价值名单中,还有和誉、药明巨诺、三叶草生物,后两者在零的边界处探索。具体不一一赘述,从对前三家公司的分析中,负企业价值的公司各有各的错失和“意难平”。

估值差异如何形成

整体来看,106家港股医药公司中有75家公司的企业价值低于市值,仅有约29%(31家)的公司EV大于市值。这一结果由投资人的认知而决定,同时受公司的信息披露是否充分影响。

从31家医药公司的属性来看,显著的特点是Biotech的比例尤其低,仅有复宏汉霖、科伦博泰、迈博药业、永泰生物、乐普生物、中国抗体6家。这意味着,如果发生并购的话,这些Biotech的企业价值将超过他们的市值,或许对并购公司来说更具吸引力。

复宏汉霖的企业价值比它现在的市值高出了30亿港元。复宏汉霖的估值差异或来源于几个方面,一是生物类似药和创新药的估值体系增加了难度,复宏汉霖需要让投资人看到更多创新层面的信息;二是证明国际化拓展的能力可以从生物类似药复制到创新药。

科伦博泰同样存在约30亿港元的估值差异。在有息负债超过30亿元的背景下,科伦博泰仍取得了152亿港元的市值。造成科伦博泰的差异可能来源于,一方面他今年刚上市存在一些信息披露和认知不充分的因素;另一方面是科伦博泰从未商业化过,投资人在估值上会更谨慎些。

另外结果显现出即便是成熟的大药企,也会存在市值与企业价值的落差。翰森制药和石药集团便是两个最为显著的例子,两公司EV与市值的差额都超过了百亿港元。

翰森制药目前的市值接近670亿港元,但经计算的企业价值不足500亿港元。相较恒瑞医药,翰森的“仿制药包袱”小,基本上在这几年间完成了从仿到创的过程,成功转型成一家由创新药驱动业绩增长的公司。另一面,翰森在自主研发和外部BD上发展较为均衡,并且已经尝到了成功的BD交易的成果。比如伊奈利珠单抗获批不久便纳入医保目录,成为我国首个且唯一的视神经脊髓炎谱系疾病(NMOSD)医保用药。

但投资者考虑更多的仍是潜在重磅产品的供给。从创新药的供给来看,目前在引进方面翰森做得有模有样,而基于现有的信息披露,翰森自研的管线资产情况并没有及时给到外部投资人,这是差异的来源之一。

石药集团在经历mRNA疫苗事件后让业界看到了老牌药企潜藏的实力。但正如这件事所反映出来的,尽管石药已经是港股老牌药企中信披最为开放的公司,但那些不过是冰山下的“一角”。

相较于中国生物制药、齐鲁制药这些规模可比的公司来说,石药集团算是发展全面。双抗上,很早与友芝友展开合作,截至2022年已有6款1类新药在国内开展临床,其中重组人源化抗HER2双特异性抗体注射液(KN026)进展最快,HER2阳性胃癌(包括胃-食管结合部腺癌)适应证已步入II/III期临床。

ADC方向,恒瑞是大药企中布局ADC最多的企业,共有7款ADC处于临床试验阶段,覆盖了几大热门靶点。石药位于第二梯队,约有5款ADC候选药物。与恒瑞不同,在策略上,石药选择将其两款自研ADC产品授权出去,其中CLDN18.2 ADC授权给了美国Elevation Oncology,首付款2700万美元;Nectin-4 ADC授权给了Corbus,首付款750万美元。不得不提,石药的CLDN18.2 ADC产品数据,在很大程度上证明了其技术平台实力,该产品分别早在2020年及2021年获得了美国FDA颁发用于治疗胃癌(包括食道胃结合部癌症)及胰脏癌的孤儿药资格认定,并获FDA的临床批件。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..