2023行至年中,资本依然呈现着寒冬景象,但令人欣喜的是,部分头部18A企业正在走出亏损,展现出自身的“造血能力”能够应对资本市场的考验。

随着随着估值泡沫逐渐出清,部分港股18A上市公司正在慢慢进入合理的价值区间。近期,复宏汉霖、诺辉健康、和铂医药相继发布2023年中报盈喜预告,引发资本市场广泛关注。

市场观点认为,对于18A生物医药上市公司而言,扭亏盈利这一“里程碑”具有多重意义,随着头部18A生物医药企业开始快速奔向盈利目标,“研产销”正向循环与降本增效“过冬”策略,被证实是目前Biotech企业必须做出的选择。

对于医药创新企业而言,积极信号是否已经开始出现?

01

商业化全面加速

18A上市公司进入“新时代”?

当18A医药上市公司开始依靠销售盈利,似乎让市场听到了全新时代的呼声。

7月13日,和铂医药发布了2023年预计盈利的公告。报告期内,预计集团上半年总收入约4000万美元,同比增加约44.9%;上半年纯利约200万美元至400万美元,去年同期亏损约7310万美元,同比扭亏为盈。主要归因于来自Harbour Therapeutics创新产品的授权及合作及纳诺生物(Nona Biosciences)收入的大幅增加。公司预计将实现首次半年度盈利。

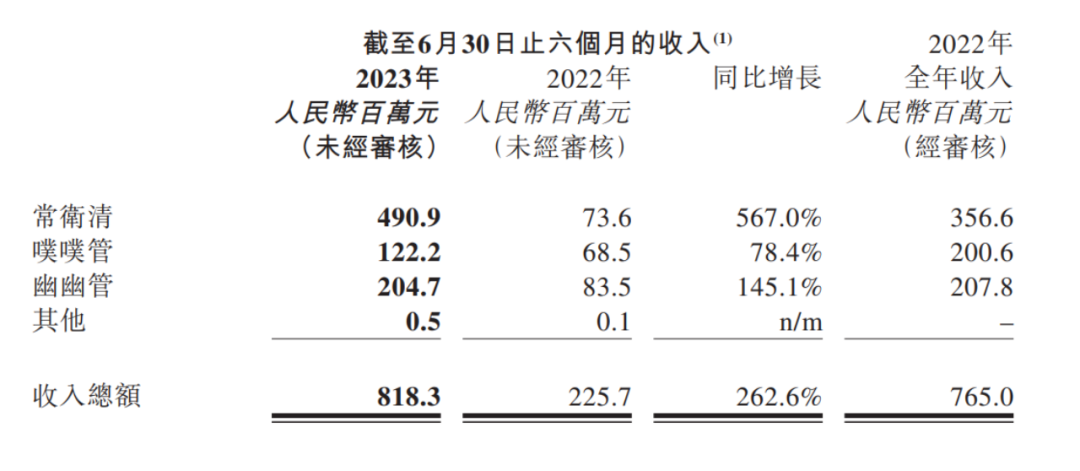

7月10日,诺辉健康发布年中盈喜公告:截至2023年6月30日,公司收入总额预计介于7.995亿至8.37亿人民币,相比去年同期的2.257亿增长254.2-270.8%;毛利预计介于7.304亿元至7.539亿元,同比预增294.6%至307.3%。随着收入规模的增加,毛利率进一步提升,预期将介乎87.3%至94.3%,较去年同期的82%有大幅度的增长。

公开资料显示,诺辉健康成立于2015年,是专注于高发癌症居家早筛的生物公司,2021年实现港交所上市。目前,常卫清、噗噗管和幽幽管是诺辉健康商业化的核心产品。诺辉健康也在公告中表示,公司总收入及毛利增长主要归功于常卫清、幽幽管和噗噗管三款上市产品的收入及毛利提升。

依托在癌症筛查市场上的稀缺性,顶着“中国癌症早筛第一股”名头出道的诺辉健康已是这一领域的佼佼者。2022年,常卫清在中国内地收入为3.56亿元,同比增加266.2%。2023年上半年,常卫清对诺辉健康总收入的贡献持续提高,占比达60%。公告显示,常卫清上半年销售收入预期为4.809亿元至5.009亿元,同比增长553.4%至580.6%。去年同期,常卫清销售收入为7360万元。销售毛利预期为4.437亿元至4.517亿元,同比增长695.2%至709.5%。

市场的洗礼对所有企业都是一样的。如果说,诺辉健康的早筛产品带有一定的“健康消费品”属性,那么复宏汉霖的盈利预告,则是正式宣告了18A药企依然具备值得期待的价值潜力。

前不久,复宏汉霖也发布了正面盈利预告。复宏汉霖作为曾经的带“B”玩家,顺利实现盈利,打破了投资者对18A公司长期无法实现盈利的认知。与诺辉健康不同的是,复宏汉霖的盈利之路走的是一条从生物类似药切入创新药的道路。

为了规避创新药研发领域的“双十定律”,在成立之初,复宏汉霖就选择了更为稳妥的生物类似药赛道。彼时国内生物类似药刚刚起步,复宏汉霖迅速入局成为国内领先生物类似药玩家之一。现下,复宏汉霖已有四款生物类似药获批上市:汉利康(利妥昔单抗生物类似药)、汉曲优(曲妥珠单抗生物类似药)、汉达远(阿达木单抗生物类似药)及汉贝泰(贝伐珠单抗生物类似药)。

据米内网数据显示,利妥昔单抗、阿达木单抗、贝伐珠单抗2022年在中国三大终端六大市场销售规模合计超过160亿元。可以想见,复宏汉霖的布局思路还有很大的想象空间。在国际市场,复宏汉霖也在同步加速推进相关产品出海进程,4款已上市生物类似药均达成全球合作。作为国产生物药“出海”代表,汉曲优更是在超过30个国家和地区成功获批上市。

在创新药研发领域,斯鲁利单抗是复宏汉霖首个自主研发的创新型单抗,于2022年3月在国内获批上市。2023年第一季度实现国内销售收入约人民币2.498亿元,有望全年突破10亿元。在渐成红海的PD-1市场,斯鲁利单抗以“后来者”的角色杀出重围与其差异化的布局密不可分。MSI-H实体瘤是斯鲁利单抗首个上市的适应症,MSI-H在多个癌种中发生,发生率约为14%,其对应癌种广泛。但这一适应症国内布局者稀少,在斯鲁利单抗之前,仅有百济神州的替雷利珠单抗获批,市场竞争压力较小。

02

头部企业纷纷“摘B”

下一个盈利的会是谁?

在商业世界,无论创新梦想多么远大,一家公司最基本的职责,始终是创造商业价值,这其中重要的衡量标尺就是收入、利润。因此,随着创新节点的推进,越来越多的创新药企,需要尝试打通这一闭环。

自2018年,港交所修改的《上市规则》中的第18A章指出,允许未盈利生物科技公司可赴港上市,此类上市公司其股票代码后缀“B”以做标识。公司想“摘B”,只有符合港交所《上市规则》第8.05(3)的三个要求(保市值在40亿港元以上;年收入超过5亿港元;至少过去三个会计年度的管理层稳定)之一方可申请。

顺利“摘B”一直被视为一家Biotech成长壮大的重要指标。18A开闸至今,已有五年时间,共有超过50家生物科技类企业根据18A的相关规则勇闯港交所,但此前也仅有百济神州、信达生物、君实生物、复宏汉霖、康希诺、再鼎医药、诺诚健华成功撕下B标签。

回看这些企业,无一不是旗下有爆款产品强势拉动营收增长。例如百济神州的泽布替尼、替雷利珠单抗,信达生物的信迪利单抗,君实生物的特瑞普利单抗等。据不完全统计,除了已经实现商业化盈利的Biotech,还有很多biotech已接近这一拐点。

作为诺诚健华旗下唯一一款商业化产品,用于治疗复发或难治性(R/R)慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL)等疾病的奥布替尼自上市起就显示出较强的增长潜力。2020年底获药监局上市批准后,奥布替尼2021年营业收入就已达到2.15亿元;2021年底被纳入医保目录后,2022年收入更是一路冲高至5.66亿元,同比增长了163.63%。随着奥布替尼的放量,诺诚健华是否有望实现扭亏为盈,备受瞩目。

2019年12月,再鼎医药尼拉帕利首次在国内附条件获批上市,用于铂敏感复发性卵巢癌维持治疗(2021年又基于NORA研究个体化起始剂量数据获完全批准上市)。2020年9月,尼拉帕利在国内获批第2项适应症,用于晚期卵巢癌一线维持治疗。尼拉帕利在更广阔晚期卵巢癌患者中证明生存获益,也成为再鼎的一张“王牌”。2022年,尼拉帕利销售额1.452亿美元,已实现单品种商业化盈利。再鼎医药在最新财报预告里表示,2025年底,将实现公司层面整体盈利。

业内人士分析指出,从趋势来看,率先实现商业化盈利的企业多在于研发投入相对可控,接近商业化盈利拐点的创新biotech也多是成本控制更为高效的企业。

随着市场倒逼创新升级,国内生物医药行业的发展越来越呈现百花齐放、差异化和原始创新为主的格局,未来在细分赛道的头部biotech企业或将陆续实现商业化盈利。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..