曾经的资本“掘金地”CXO赛道,近两年经历了灰暗期。

最近不少业内人士感叹,中国目前大大小小CXO公司至少两三百家,现在一个临床试验项目,至少有十几家CRO公司竞争,好的临床项目轮不到小公司,连汤都喝不到。

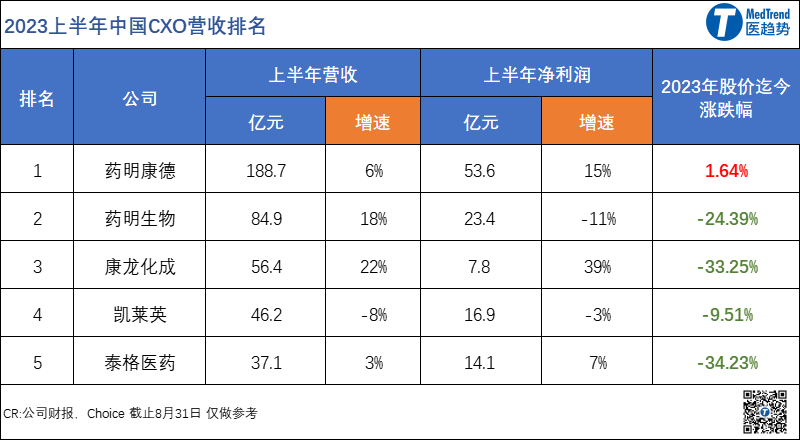

2023上半年TOP5 CXO公司股价普遍双位数下滑,仅药明康德上涨1.6%。医疗基金对中国CXO的重仓持股比例,从2021年Q3的最高点60.8%下降至16.5%(基本回落至2020年Q1水平)。此外,2023年Q2基金减持最多的大健康企业前三CXO占两席,药明康德(-176)、泰格医药(-80)。

而随着上半年业绩发布,资本市场的反应似乎有迹可循。营收涨幅最高的康龙化成22%增速创下其近年来最低。

*** CXO主要包括CRO、CDMO、CMO、CSO;药明康德、康龙化成基本CXO领域全覆盖;药明生物、凯莱英主营CDMO;泰格医药目前专注CRO。

CXO赛道之所以受到资本热捧,主要因为“稳定”。一方面作为大健康上游服务业不易受到政策环境影响;另一方面只要制药、医疗器械产业仍然繁荣,无论哪个细分领域成为当前热点,CXO总能“分一杯羹”;因此连续五年业绩增长超过20%。

然而,在高度不确定的时代,似乎稳定都已被打破。当风险也冲破藩篱,走入CXO的安全区,国内头部CXO公司正用“韧性”度过这场危机。

“Me too”正式熄火,创新成为CRO必选项

2023上半年,对于CXO营收而言,最大的负面影响就是中国市场CRO业务需求量下滑。

2023上半年,药明康德国内新药研发服务(DDSU)成为其唯一下滑的业务,同比-25%,营收3.4亿元。

DDSU部门成立于2014年,以“Fast Follow”为研发战略,主要为中国药企提供I类新药研发服务。部分研发能力不足的药企通过向药明康德购买临床前候选化合物,包装成自己研发产品,药明康德则收取一定的里程碑款和销售分成。

彼时中国厂商仿制药仍占95%左右。而作为中国第一家本土CRO公司,药明康德创始人李革曾谈起成立的初衷是让中国有自己研发的创新药。但鉴于当时国内研发底子太薄,只有“Fast Follow”更适合当时市场。

然而随着近年来中国厂商技术升级、创新药监管严格、市场竞争白热化,“Me-too”开发模式逐渐被中国资本市场、NMPA“拒之门外”。

其DDSU业务历经十年,直到2023年第二季度才有首批新药在华获批上市,一款治疗新冠的口服药(众生药业来瑞特韦片),一款治疗非小细胞肺癌的肿瘤药。此外,从其上半年财报来看,DDSU业务的毛利率仅28%,是药明康德毛利率最低的业务,也远远低于CXO平均毛利率。

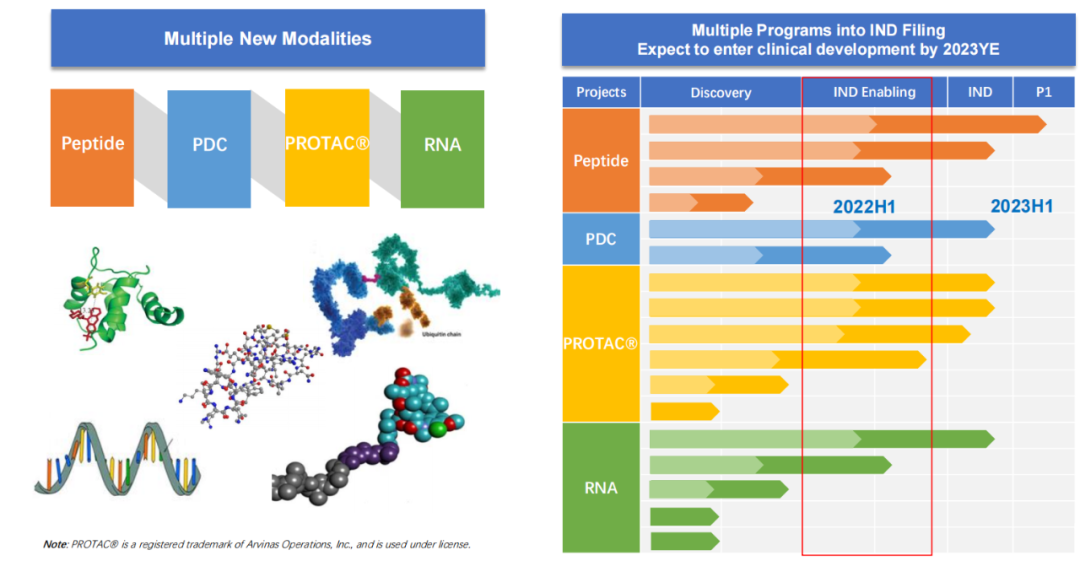

昔日创新模式遇到质疑,药明康德开启DDSU业务转型之路。首先是多元化管线,其目前正在为客户开展17个新分子种类项目,包括当下最火热的多肽偶联药物(PDC)、蛋白降解剂、寡核苷酸等,首个多肽合成管线将在2023年进入临床I期。

药明康德DDSU2.0多元化管线

除此之外,DDSU业务2.0转型还包括“New modality”模式创新:从“Fast-follow”到“Best-in-class”,从“Me-too and Me-better”到“New modality”,从“传统小分子药”到“顶层中国创新药临床设计、综合临床服务”。转型后的DDSU预计未来十年将主要依靠更赚钱的销售分成盈利,且复合增速将达到50%以上。

CDMO正当时,

没有了“新冠红利”,还有减肥药、ADC、生物类似药...

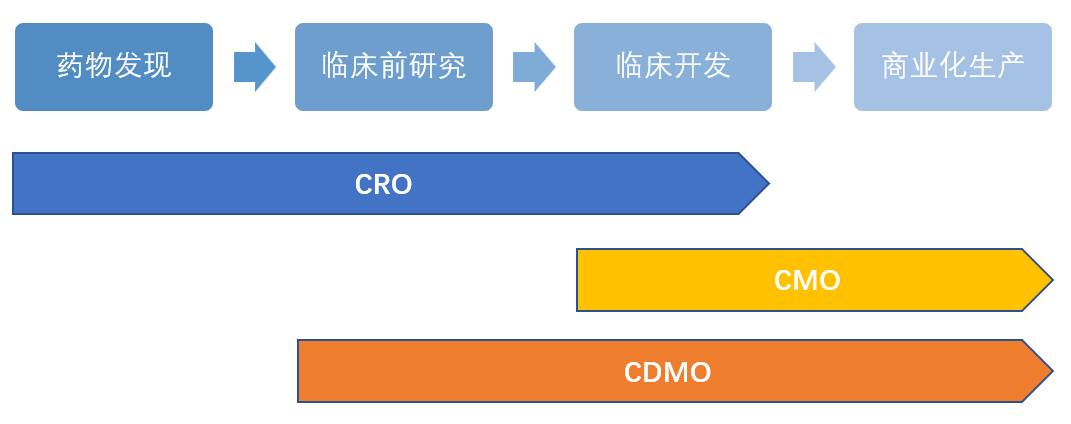

CDMO是“定制研发+定制生产”模式;虽然更依赖产能、核心工艺、原材料和资本投入,但也更灵活;可以“跳过”风险最高的临床研究阶段,直接瞄准行业内最火热的产品服务,商业化阶段CDMO更赚钱。以凯莱英为例,2023上半年其商业化阶段CDMO解决方案毛利率超59%。

犹记2022开年,两家中国CDMO公司——凯莱英、博腾股份与辉瑞签下新冠口服药百亿大单,迎来一字涨停。然而不到一年,这两家公司却因此“受累”,2023上半年业绩同比下滑,在剔除“新冠影响”后,凯莱英同比增长33.27%,博腾股份同比增长29%。

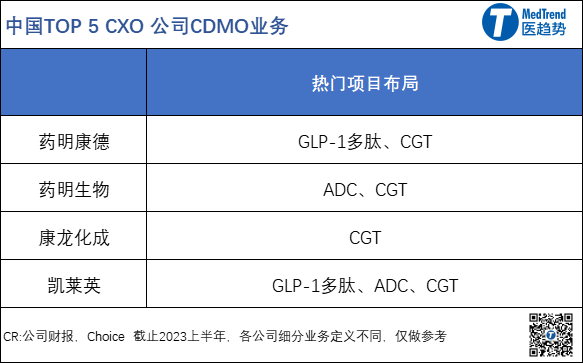

而2023开年“减肥神药”带动GLP-1多肽全球产业链大涨,“魔法子弹”Enhertu掀起医药领域ADC狂潮。这一次机会给到了已有相关布局的药明康德、药明生物、凯莱英。

在多肽领域,药明康德是中国最大的多肽CDMO公司;2023上半年TIDES 业务(主要为寡核苷酸和多肽)在手订单同比增长188%。其在财报披露,预计全年TIDES业务收入增长将超过70%(包括GLP-1双靶点重磅药的生产项目),业界猜测是礼来的替尔泊肽。

为了重磅订单扩大产能,2023年4月药明康德旗下子公司合全药业在常州基地投产两个2000升多肽固相合成釜以及大规模连续流纯化设备进一步提升产能;目前其多肽固相合成釜总体积已超过10000升。

另一家头部CDMO凯莱英此前也传闻从跨国公司获得了小分子 GLP-1口服药物大订单。在产能建设方面,预计到2024上半年,其固相合成总产能将超过 10000L,可满足百公斤级别的固相多肽商业化生产需求。

此外,当前国产GLP-1长效减重药尚未放量,未来或将是一个长期景气的细分赛道。

在ADC领域,CDMO的宏大叙事也才刚启程。多特异性药物被认为是制药领域的未来趋势。ADC是多特异性药物领域最成熟的技术路径之一,因对于肿瘤能“精准打击”而被格外看好。

ADC CDMO市场更为高度集中,2022年全球TOP5合计约占市场的50%。药明合联(药明生物旗下)排名全球第二,占全球市场份额约9.8%,国内市场份额约69.5%。从药明合联2020-2023Q1收入来看,分别为9640万元、3.1亿元、9.9亿元和4.9亿元(年收入或超20亿元),增长速度之快可见一斑。而凯莱英布局稍弱,2023上半年才获得首个一体化服务ADC项目的BLA订单。

就像此前所说,成本投入是CDMO主要风险之一。于是今年7月9日,药明生物宣布拟分拆旗下药明合联于港交所主板上市(分拆交易后,药明合联仍将持续是药明生物的并表子公司)。意思是未来成本交给二级市场投资者,盈利还是算作药明生物自己。

而多肽类药物和ADC对于CDMO的强大依赖,源自于他们的制造工艺技术的高难度。

多肽药物合成生产在工业上以化学合成法为主、生物合成并重,工艺路线复杂、具有较高的技术壁垒;因此,为了节省成本、降低研发风险,多肽药企更愿意与专业CDMO公司合作。

ADC厂商需要生物药、小分子药及生物工艺方面的跨学科能力,而大多数Biotech并不具备,于是为ADC外包服务开创了广阔商机。

据沙利文数据,2020年至2025年全球多肽外包服务年复合增长率达10%;而全球ADC外包服务年复合增长率更是高达28.4%,ADC外包率达70%,目前已上市的15款ADC中就有13款采用外包服务。

海外才是CXO主战场

CXO受到国内创新药资本寒冬和宏观收缩周期的影响小,应该纳入全球化逻辑考量。以药明系为代表的中国CXO公司或许是大健康行业中最早实现全球化的赛道。占比最高的药明康德、凯莱英都超过了83%。

此外,CXO从高增长过渡到稳增长,在新冠疫情之后核心业务仍在爬坡,而海外收入是稳增长的定海神针。

以药明系(药明康德+药明生物)为例,药明康德境外营收同比增长7%,药明生物同比增长24%,都远高于国内增长。而在海外的高增长也带领其在全球舞台快速攻城略地,2021年从全球CXO企业营收第7名跃进第5,2022年升入第4。2023年其目标是全球前三,但从上半年业绩来看与第三名LabCorp尚有超20亿美元的距离。

海外市场的比拼更像丛林法则,有时候输赢就在瞬息之间。

今年7月三星生物一举拿下辉瑞、诺华近15亿美元大单撼动业界。还有传闻是其“低价抢了药明生物的订单”。三星生物在生物类似药CDMO领域竞争力极强,此次拿下的这些大额订单都是生物类似药并不需要很高的研发、临床技术,产能实力是PK关键:截止2022年底三星生物以42万升位列全球前三;药明生物为26.2万升,与之仍有较大差距。

然而,接下来药明生物或将在其最擅长的全球ADC领域“直面”三星生物冲击,而药明合联的拆分上市或许就是为了严阵以待越来越激烈的市场竞争。上市后的融资将投入其全球产能建设。包括实施全球双厂生产策略,在新加坡建立生产基地,用于ADC的产能每批最高2000升,预期2026年前开始营运。

如果说拓展海外业务对药明系来说是锦上添花,那么对于泰格医药而言就是当务之急。作为TOP5 CXO唯一境内业务大于海外业务的公司,海外市场缺乏或许是泰格医药增长受限的因素之一——上半年泰格医药增速仅3%,主要受到临床试验技术服务业务下滑影响(同比下降3%,营收21亿元)。可喜的是,2023年其迎来了“出海”新里程碑。8月16日其首个国际总部在香港正式落成,未来或可承接更多海外订单。

而全球第一大医疗市场美国永远是大健康行业致胜海外的风向标。从海外市场表现优异的药明康德、凯莱英也可见一斑。2023上半年,药明康德来自美国市场客户营收123.7亿元(占比79%),剔除特定商业化生产项目后同比增长42%;凯莱英来自美国市场客户营收33.48亿元(占比87%),剔除大订单后同比增长44.77%。

根据麦肯锡《2028展望中国如何影响全球生物制药行业》,中国在生物科技临床开发和制造能力方面更具优势。麦肯锡预测,若中国产业链保持持续发展的态势,2028年药物发现、开发和制造将被进一步整合到全球生物制药产业链中。

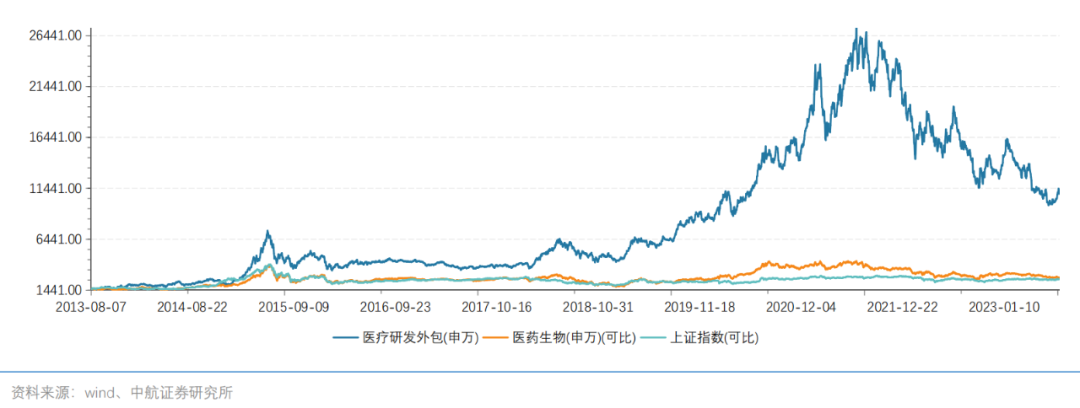

2013年以来CXO指数涨幅555.76%,显著跑赢医药生物指数与上证综指,且长期维度来看,仍优于医药生物和上证指数表现。

医疗研发外包、医药生物和上证指数近10年涨跌幅情况

而创新药投融资平均2-4年是一轮周期,上轮底部在2019年,因此本轮周期预计在2023年底。随着投融资回暖,有机构预测中国主要CRO公司最快将在2024年重新进入业绩高增速常态。

这永远不会是最后一个寒冬,但最近的春天即将到来。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..