中国创新药步入“商业化为王”的新阶段,创新药故事的落脚点回归到商业盈利能力上。

随着2023年Q1季报的陆续发布,国内创新药赛道将迎来重要标志的里程碑事件。

一直霸占创新药收入“一哥”位置的恒瑞,将迎来百济神州的全线冲击。

2022年,预计百济神州与恒瑞医药创新药收入的差距将在20亿元以内。

若按照2023年Q1的增速核算,百济神州有很大概率在2023年实现超越。

而创造增速爆量的核心引擎,正式具备“Best in class”潜力的BTK抑制剂泽布替尼。

而自从2012年百济神州的BTK抑制剂的正式立项算起,已经10年有余。

这一次,百济神州能成功吗?

后发赶超,

泽布替尼的晋升之路

1993年,Bruton酪氨酸激酶(BTK)被发现,作为B细胞受体信号通路中的关键激酶,具备治疗血液瘤的巨大潜力。

2013年,全球第一款BTK抑制剂伊布替尼重磅来袭,首次获FDA批准上市。

它的出现为血液肿瘤带来了革命性的进展,使B细胞恶性肿瘤患者治疗成功进入无化疗时代。

伊布替尼临床的验证也带来了市场的认可。上市第二年,即突破10亿美元,晋升为新一代“重磅炸弹”。

2015年,艾伯维斥资210亿美元重金收购Pharmacyclics,获得了伊布替尼在美国市场的商业化权利,创造了当时投资并购的佳话。

艾伯维的强势入局,搅动了BTK抑制剂的研发格局。

阿斯利康、吉利德、小野制药、礼来纷纷加码,国内企业百济神州、诺诚健华发起冲锋。

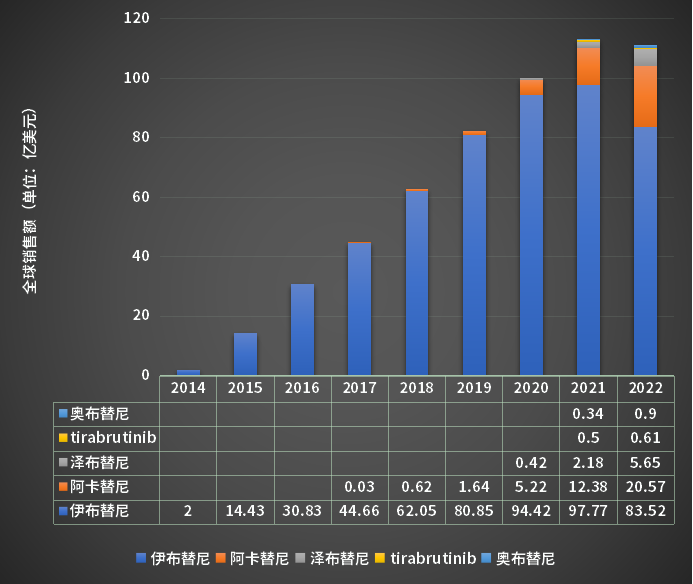

截止2023年,全球共有6款BTK抑制剂获批上市。

分别为强生/艾伯维的伊布替尼、阿斯利康的阿卡替尼、百济神州的泽布替尼、吉利德/小野制药的tirabrutinib、诺诚健华的奥布替尼、礼来的pirtobrutinib。

Pirtobrutinib在2023年获得FDA加速批准,是首个获批上市的可逆非共价BTK抑制剂,具有克服耐药性的潜力。

6款BTK抑制剂中,3款已在中国上市。分别是艾伯维和强生的伊布替尼、百济神州的泽布替尼和诺诚健华的奥布替尼,均被纳入医保目录。

在伊布替尼的强势带动下,全球BTK抑制剂市场在2022年已超过110亿美元。

依靠着先发上市的优势,强生/艾伯维赚的盆满钵满。

阿卡替尼、泽布替尼上市后也不甘示弱,以每年翻一番的态势“虎口夺食”。

图1 BTK抑制剂的全球销售额分析

“打江山容易,守江山难”,这句话形容伊布替尼特别贴切。

2022年12月13日,因为临床获益不佳,强生撤回了伊布替尼联合苯达莫司汀与利妥昔单抗一线治疗套细胞淋巴瘤(MCL)在欧洲的新适应症上市申请;

2023年4月6日,因为同样的原因,艾伯维和强生联合宣布,计划在美国自愿撤回伊布替尼的两项适应症批准。

与强生/艾伯维扩充江山不断碰壁形成鲜明对比的是,百济神州的泽布替尼表现持续亮眼。

在复发或难治性慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL)患者身上,泽布替尼在关键疗效指标和安全性方面显示出双重优效性。

这也是目前全球首个且唯一一款对比伊布替尼,取得PFS与ORR双重优效性的BTK抑制剂。

强生/艾伯维的退出,百济神州的进击,让泽布替尼开始逐步独占细分适应症的市场,也带来了泽布替尼的海外市场快速放量。

伊布替尼的“first in class”,一度贡献了510亿美元的销售神话,而泽布替尼展现出成为新一代BTK抑制剂药王的潜力,又将分配多少杯羹?

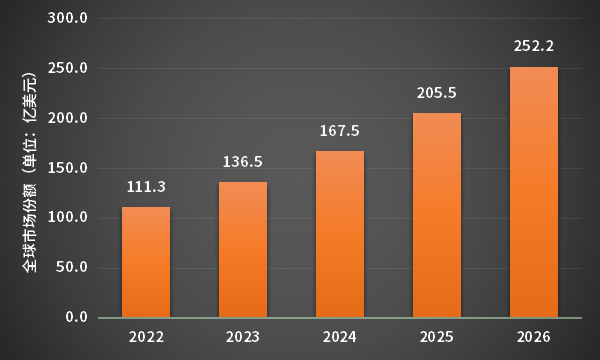

根据弗若斯特沙利文分析,全球BTK抑制剂的市场规模将以22.7%的年复合增长率达到200亿美元。

若乐观估计,泽布替尼按照过往2年的销售增速,则有望在2025年超越伊布替尼,获得至少一半以上的市场份额。

若平淡估计,泽布替尼在2025年占据全球10%的市场份额,则销售业绩贡献达到25亿美元,折合人民币170亿元,单品的销售收入就有望问鼎“中国创新药之王”。

图2 全球BTK抑制剂市场规模预测

但是,药王之路并不是那么好走的,每一个药王称霸的路上,必然是“一将功成万骨枯”。

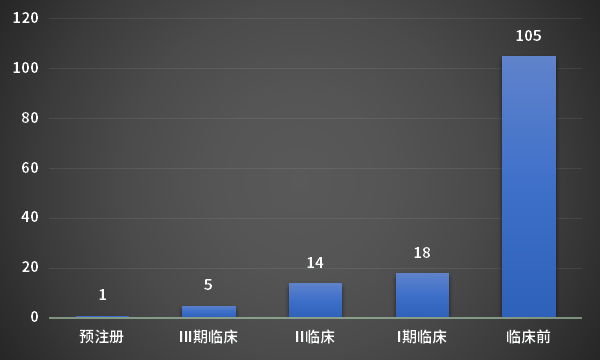

据药智数据不完全统计,全球已有近100家企业布局BTK抑制剂,涉及140余个研发项目,有38个项目已步入临床阶段。

ACEA Biosciencesde的abivertinib已提交上市申请,Principia Biopharma的rilzabrutinib、默沙东的evobrutinib、赛诺菲的tolebrutinib、罗氏的fenebrutinib以及诺华的remibrutinib五款药物已进入临床三期阶段,距离上市越来越近。

这些新上市的BTK抑制剂们,也会对BTK的江山虎视眈眈。

图3 BTK抑制剂在研药物竞争格局

百济神州的星辰大海

中国的创新药已经经历了国产新药的元年,license-out的元年。

下一个元年将会是什么?大概是“Best in class”的元年。

Best in class是一家创新药药企科技转化能力的集中体现。而百济神州,则在泽布替尼中望见星辰大海的雏形。

真正的星辰大海,还需要实现“First in class”的突破以及“销售药王”的突破。

创新药的世界,残酷又美丽。作为一家企业,盈利始终是核心特征。

等到盈利到来的那一天,百济神州的星辰大海就触手可及。

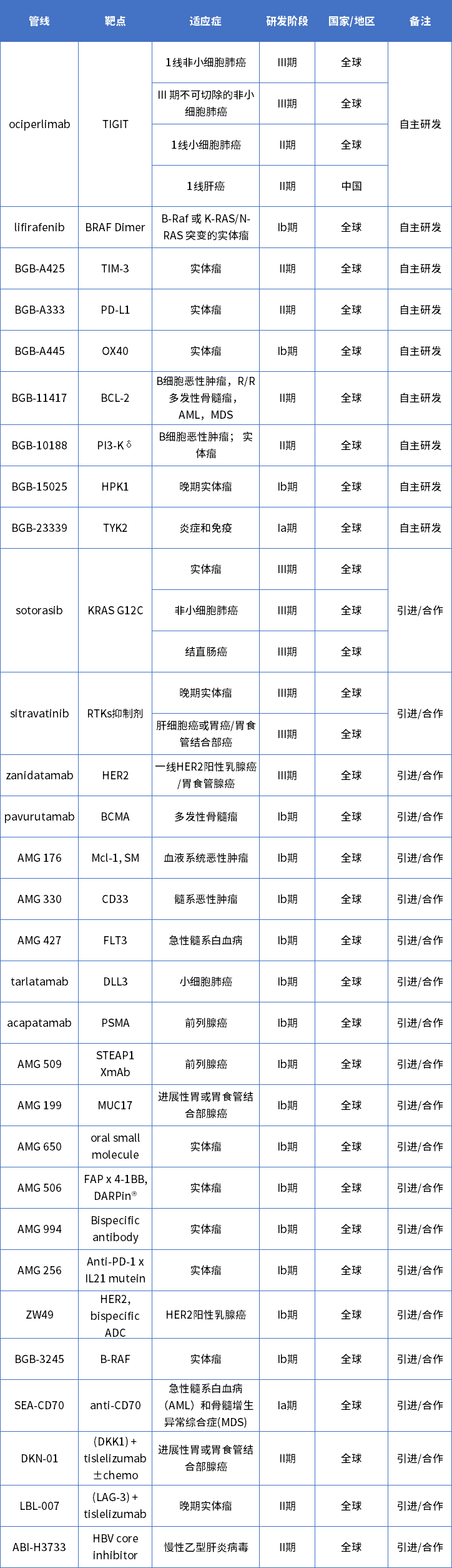

目前,百济神州有28款处于临床研究阶段的管线产品,超过50项临床前研究项目,产品研发管线涵盖了小分子药、单抗、双抗、ADC等多种类型。

其中,与合作伙伴共同开发的超过20款管线产品,多款产品处在全球竞争格局第一梯队的前列。

特别是在肿瘤领域,持续构造“同类首创”、“同类最优”的竞争优势。

预计在2023-2025年间,百济神州在肿瘤领域将实现“收获期”。

后续那些子弹会成为下一个泽布替尼?我们拭目以待。

表1 百济神州处于临床研究阶段的肿瘤药物管线情况

结语

创新药的成功属于少数人,每一个“药王”的诞生,都要经过临床和市场的双重验证。

从引进、合作开发,到自主开发,再到技术、产品输出,然后实现商业回报的丰收,中国的创新药企正在一步一脚印。

百济神州通过BTK抑制剂开始问鼎国内创新药一哥,后续是否有可能在国内第一梯队冲击全球big pharm?

在这个始终是创新为王的时代,让我们共同期待。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..