近期,针对成熟品种的新给药路径研究引发关注。

1月末,绿叶制药发布消息,醋酸戈舍瑞林缓释微球的3个月长效剂型获批进入临床。公司的同款1个月用药一次的微球正处于上市审批阶段,申报适应症为前列腺癌和乳腺癌。

戈舍瑞林是一种促性腺激素释放激素激动剂,用于乳腺癌、前列腺癌、子宫内膜异位症的治疗。自1996年,阿斯利康的戈舍瑞林缓释植入剂“诺雷得”获批上市后,26年在中国市场占据主导地位。

绿叶此次推出的是微球剂型,一个技术壁垒很高的创新剂型。

微球,是近几年国内外缓控释剂中一种主要的创新剂型。相比其他制剂,缓释微球具有长效缓释和靶向作用。对于恶性肿瘤等需要长期给药的慢性病治疗,微球制剂具有很强的临床优势。

但全球范围内,微球制剂开发并不多。研发难度大是重要原因。

国家药监局数据显示,国内企业共有7款微球制剂上市,包括绿叶、恒瑞、丽珠集团和北京博恩特药业等。外资品种较多,比较出名的有阿斯利康的“百达扬”、诺华的“善龙”等。微球递送方式作为复杂载药技术的一种,已逐渐受到国内企业重视。

药物释放周期最高达6个月

注射剂的递送方式一般为水溶、乳剂等,微球、纳米、脂质体等则属于复杂的新型递送技术。相较于传统注射剂而言,这些注射剂给药方式更加方便,靶向性强,也有着更高的技术壁垒。

疫情期间全球广泛接种的mRNA疫苗,使用的就是纳米颗粒脂质体递送系统,能够保证将信使RNA大分子递送到细胞内,发挥免疫效果。

微球技术相对成熟。上世纪八十年代,日本武田就已经研发出注射用亮丙瑞林的微球产品。中国首款微球药物是2009年获批的丽珠集团注射用醋酸亮丙瑞林微球。起步虽然不算晚,但多年来国内微球药物发展却不快。

全球范围来看,截止到2021年10月,微球制剂第一大技术国是美国,申请专利总数占全球微球制剂专利的66.34%;其次是中国,占全球的9.03%。欧洲专利数排名第三。

微球本身是一种微囊化技术,制剂的大小大致在1到250μm之间。它是由聚合物材料将药物包裹或吸附在它的内表面。经注射后,聚合物材料在体内降解,在单位时间内以一种稳定的速率实现长效的释放。

在长达1个月、3个月甚至6个月的周期里释放药物成分,这是微球制剂的最大特点。微球可以根据临床需求,选用不同材料来实现药物的释放速度和程度,而且微球能够维持有效的血药浓度,减少药物的毒副作用。微球本身也能和人体部分细胞组织有亲和性,从而实现靶向性。这些使得微球有着更高的临床优势。

米内网数据显示,包括进口品种在内,8款微球制剂2020年在中国各级医疗机构终端合计销售额为48.95亿元,同比增长27.22%。其中绝大部分微球销售增长都高于10%,诺华的肢端肥大症药物“善龙”(奥曲肽微球)销售增长88.16%。

全球范围来看,微球品种也不多,仅10多个上市品种。主要由诺华、强生、艾伯维控制市场。

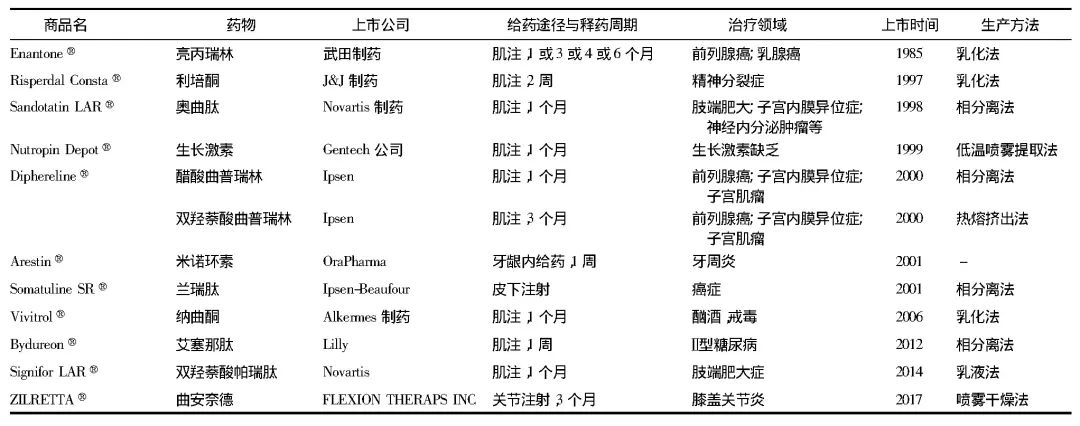

图源:《长效微球制剂产业化研究进展》

刊自《中国药学杂志》

企业入局高端复杂制剂

改良型制剂目前在国内属于二类新药,在国内创新体系认定中地位要低于一类新药。复杂改良剂型的开发难度也并不低,因此少有企业选择用大成本去做投入。

不过,二类新药同样可以获得不错的专利保护期。据披露,绿叶制药已在国内获得戈舍瑞林微球药物组合物的专利,还在2014年提交了专利合作协议(PCT)申请,美国、欧洲和日本已经获得了批准。

要实现药物被微球包埋、或者吸附在聚合物分子表面都不容易。每个微球仅几十微米到几百微米的粒径,在制剂过程中,最基本的包封率和粒径统一即使使用光学显微镜依旧不能满足要求。生产过程中还需要达到实验室级别的无菌生产。微球的生产从实验室走向产业化控制难度更高。绿叶现在啃下的这块骨头,对于后来者而言都是不小的挑战。

微球制剂大致分为孔性微球制剂、双层微球制剂、磁性微球制剂。复合微球、超临界流体法、膜乳化等微球制剂技术使微球制剂在制备效率、包封率、批次间重复性、稳定性等方面越来越成熟。企业的投入已经逐渐显现出了一些成果。

目前,国内亮丙瑞林微球是瑞林药物的微球产品中销售最好的一类。CPM数据库显示,亮丙瑞林微球在样本医院的销量在13.9亿元,增速25%。戈舍瑞林微球如果获批,因其适应症覆盖面较广,可能会有不错的表现。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..