PD-1在美上市申请被FDA“打回”后,信达生物和礼来再度开展新合作。

3月28日,信达生物发布公告表示,公司将获得礼来旗下雷莫西尤单抗和塞普替尼在中国大陆的独家商业化权益。同时信达还将获得礼来另一款药品Pirtobrutinib在中国大陆商业化权利的优先谈判权。

礼来这三款药物都是抗癌药。之前,礼来拿到了信达PD-1信迪利单抗的授权,如今信达又反拿了礼来三个品种。有来有往,算得上是双方深化合作。

这样的合作方式,又抛出了一个老话题:现阶段,中国创新药企是不是逃不过当代理商的命运?

雷莫西尤单抗和塞普替尼这两款药物,两者上市在即,可能为礼来和信达生物带来新的营收增长点。

雷莫西尤单抗已于今年3月在中国获批上市,联合紫杉醇二期治疗部分晚期胃癌患者。2021年9月,雷莫西尤单抗在部分肝癌患者身上的二线疗法的新适应症已获药监局受理,目前还在评审阶段。

塞普替尼在美国已获批用于治疗成人转移性RET融合阳性非小细胞肺癌、成人及12岁以上儿童需要全身治疗的晚期或转移性RET突变髓样甲状腺癌,以及需要全身治疗且放射性碘耐受的晚期或转移性RET融合阳性甲状腺癌。在国内上报新药上市申请已获药监局受理。

很显然,两款新药瞄准的是肝癌和非小细胞肺癌两个大适应症。据合作协议,这两个适应症批了之后,信达生物要向礼来支付4500万美元的首付款。

3月29日,国家癌症中心发布了最新一期的全国癌症统计数据。这一统计因耗时长、准确度高而一直备受业内关注。数据显示:2016年中国肺癌发病共82.8万例,肝癌发病共38.9万例。

这个价格对信达来说其实是挺划算的。从2016年到2021年,信达生物连年亏损,累计亏损额超120亿元,即使是PD-1也没能让利润回正。这两款重磅药物,是信达盈利的一线希望。

将3000人的商业化队伍充分利用起来,这是信达生物提升经营效率最可靠的路径。

销售能力正是当前礼来中国的短板。虽然礼来中国一直有自身的肿瘤事业部,但运行得并不平稳。近5年内,礼来抗肿瘤事业部高层频繁变动,邢军、王轶喆、钱江等高管均已相继从礼来离开,令其销售能力受到影响。

全球范围来看,礼来更擅长糖尿病领域。2021年,礼来糖尿病领域营收达到131.88亿美元,占总收入的46.6%;肿瘤领域收入57.41亿美元,占比20.27%。在中国市场上将商业化权益交予其他企业,也是一种更为稳妥的选择。

礼来跟信达生物一直有合作的情谊,除了在研的多款抗肿瘤药物在合作推进外,两者还共同推进了信迪利单抗和利妥昔单抗生物类似药在中国的商业化进程。

将两款新药交予“旧人”,也是性价比较高的选择了。

活下去是第一位的

各取所需的合作不难理解,众多创新药企当下的选择,代表了行业的趋势。

信达生物是国内首批创新药企的代表,成立近10年,赶上了国内医药环境向好的节点。从见证国家药监局药审体系的改革,到加入ICH,再到国内创新药大繁荣阶段,信达生物一路都没错过,分享到了时代的馈赠。

即便如此,信达生物依旧长期亏损,很难翻身。目前信达生物已实现商业化的6款产品,完全不足以扭亏为盈,甚至无法覆盖搭建销售团队所付出的成本。

2019-2021三年间,信达生物的销售开支超50亿元,约占这三年总营收的60%,三年累计亏损也达50亿元。

想要进一步提高销售效率,多卖产品是关键。但难题就是,推进既有管线也很难很快获得大的收益,弥补其损失。后续在研产品即使都有first-in-class的资质,一时半会儿也都难以上市。

PD-1没有如愿登陆美国市场,信达可能早有准备,因为海外临床试验需要投入一大笔钱,信达要掂量掂量。

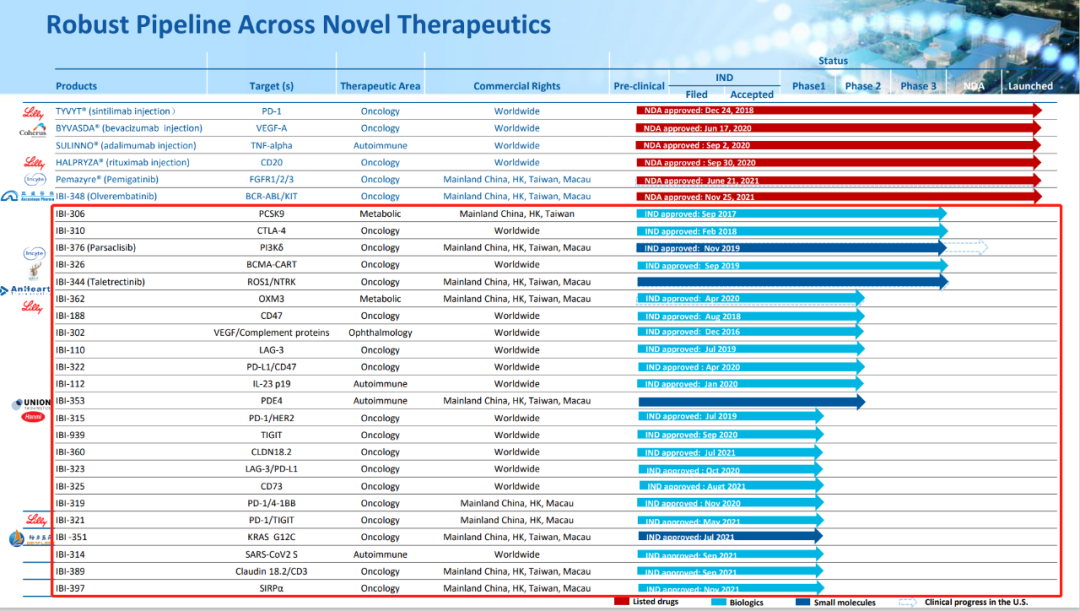

信达生物管线进度 来源:信达生物官网

如此背景下,信达生物需要的是能够有契合其销售网络的产品,为营收开源,这进一步揭开了国内创新药的“短板”:在创新药概念无法转换成销售产品时,管线再多,也仍需要考量生存问题。

跨国药企在遭遇瓶颈的时候,大多是收购、合并其他企业获得品种。当然,这么做的前提是自己本身已经够强大。

如辉瑞,合并惠氏而获得7价和13价肺炎球菌疫苗,年营收曾达到50亿美元;罗氏全资收购的基因泰克,获得了利妥昔单抗、贝伐珠单抗、曲妥珠单抗等,无不在抗肿瘤领域举足轻重。

对于国内深处寒潮中的创新药企来说,拿出钱来收购根本不可能,就算是全疾病领域的销售能力,也要掂量掂量投钱的力度。做什么事都捉襟见肘的情况下,活下去才是第一位的。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..