近日,北京市医保局发布通知,自2023年7月1日起,包括促排卵检查、采卵、人工授精、胚胎移植术等16项治疗性辅助生殖技术项目将纳入北京市基本医保,并按医保甲类纳入门诊报销。这意味着,沉默已久的辅助生殖终于敲开了医保的大门。

图1.北京医保局辅助生殖政策文件(来源:北京医保局官网)

事实上,早在2022年2月,北京市就拟将多项辅助生殖技术项目纳入医保甲类报销,但遗憾的是,该政策一度搁置,直到最后不了了之。据业内人士透露,辅助生殖进医保在2022年暂缓主要有两方面的原因:一是该政策发布很突然,很多细则在当时还没有完全确定下来;二是在疫情之下,政府端也难以预估医保放开后所带来的经济压力。

虽然进医保受阻,但近一两年仍然有不少政策在向辅助生殖倾斜。2022年8月,国家卫健委等17部门印发《关于进一步完善和落实积极生育支持措施的指导意见》,提出逐步将适宜的分娩镇痛和辅助生殖技术项目按程序纳入基金支付范围;2023年2月,国家医保局表示,将鼓励中医医院开设优生优育门诊,提供不孕不育诊疗服务。再加上此前的“三孩政策”以及药监局对于辅助生殖相关产品的审批放宽,在政策层面已经实现了对辅助生殖从市场、审批到支付的全覆盖。

但与其他医疗领域不同,辅助生殖可能是唯一一个政策直接拉不动的细分赛道,这是因为它涉及的不仅仅是医疗问题,还包括伦理问题以及家庭问题,甚至与整个社会环境都息息相关。

但另一方面,辅助生殖在我国又是一个恒定增长的潜力赛道。据悉,从2015年开始,我国辅助生殖市场规模就一直保持10%以上的增速,并在2020年达到了434.1亿元,而在未来,据沙利文及头豹研究院预测,2020-2025年辅助生殖服务市场规模将以每年14.5%的复合增速增长至854.3亿元,逐步逼近千亿市场大关。

一边是政策也解决不了的行业焦虑,一边是即将成型的千亿潜力市场,在一进一退之间,“特殊”的辅助生殖行业究竟隐藏了怎样的发展机遇?爆发前夜是否已经到来?

从一夜爆火到回归平静,

辅助生殖如今走到哪了?

2021年5月31日,一个平静的下午,“三孩政策”正式发布,而就在大家讨论未来要如何达到国家生孩标准时,二级市场就率先迎来了爆发。据动脉网观察,政策发布当天,澳洋健康、凯普生物、共同药业、国际医学、悦心健康等企业股价上涨明显,而在收市之前,A股二胎概念板块飙升,贝因美、高乐股份纷纷涨停,爱婴室、戴维医疗等也持续冲高。

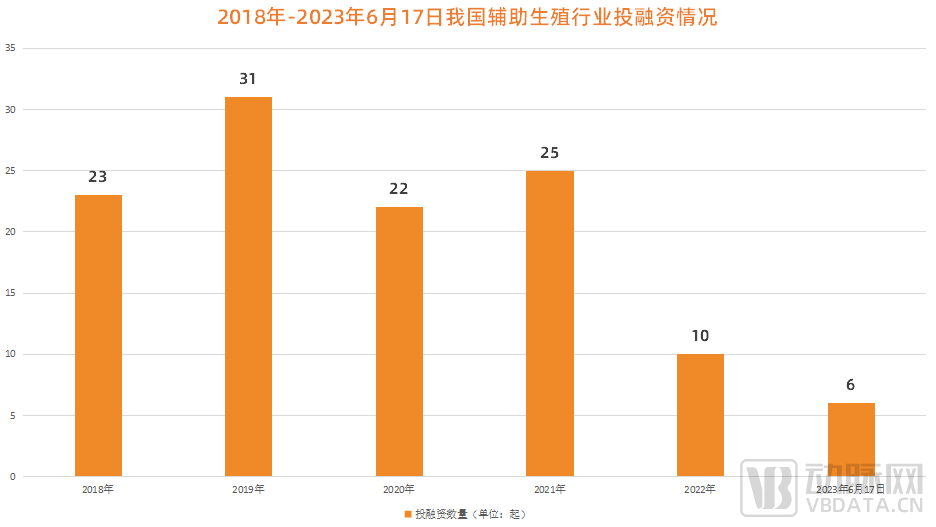

而随着时间推移,这种热度也逐渐传导到了一级市场,据动脉橙数据库不完全统计,从“三孩政策”发布至今,共有近30家辅助生殖初创期企业完成融资,融资总额超过百亿元,红杉、IDG、丹麓、毅达、启迪之星、达晨财智等多家一线资本均有加注。

图2.2018年-2023年6月17日我国辅助生殖行业投融资情况(数据来源:动脉橙)

但这一热度并没有延续,随着一批创业者和投资人不断深入,辅助生殖行业的底层问题开始逐渐浮出水面。

首先就是前面提到的非医疗问题,比如在伦理方面,以代孕为例,它是辅助生殖技术的一种,但在我国,代孕目前仍处于全面禁止状态。此外,不管是现在的《生物安全法》还是人遗办,辅助生殖在法律法规上都是一种相对敏感的临床服务,并且很多标准化的东西都还没有完全确定下来。

其次是市场渗透率低的问题。根据2020年底国家药监局官网发布信息预测,2023年我国不孕不育率将增加至18.2%,如果以该数据推算,我国不孕不育患者数量已超过5000万,但在这5000万的患者中,辅助生殖技术渗透率实际不足3%,每年临床仅有100多万的不孕不育患者选择使用辅助生殖技术孕育后代。

这其中的原因主要有三方面:一是患者本身的身体条件不适用辅助生殖技术,比如患有不宜生育的严重遗传性疾病、严重躯体疾病、精神心理障碍等。

二是出于对价格的敏感,无力承担辅助生殖费用。动脉网从业内专家获悉,目前,一代/二代试管婴儿每个周期治疗费用大致是3-7万不等,三代试管婴儿每个周期治疗费用9-12万不等,一个周期需要耗时2-3个月,但因为成功率的问题,部分患者需要经历2-3次胚胎移植才能达到妊娠标准,也就是说,部分不孕不育夫妇在辅助生殖上的花费大致会在10-20万左右。所以,医保支付会在一定程度上提高市场渗透率,但到底会提高多少,最终还是要落实到具体需求量上。

图3.三代试管婴儿技术市场详情

三是部分患者会选择去海外进行试管婴儿,而这背后的考虑主要是在于两方面:一方面是成功率,国内目前试管的成功率大概在40%到60%左右,而全球辅助生殖主要市场美国和泰国则已经达到了70%到80%,而在成功率较低的背景下,在国内在费用上的优势也不明显;另一方面则是国内当前存在的供需缺口,以服务机构数量为例,由于牌照申请较难,我国目前辅助生殖医疗机构数量为451家,并且以公立医院为主,民营医院附属或民营资本注入的机构占比不足10%,另外拿到PGD/PGS(第三代试管婴儿)牌照的目前不足100家。

最后是市场还处于早期,核心产品仍然以进口为主。据数据显示,国产器械在辅助生殖穿刺取卵针/取精针和辅助生殖微型工具等附加值低、技术含量不高的产品,对比进口占有较大优势;但在价格高昂且具有技术壁垒的外辅助生殖用液类别,目前主要是以进口为主,进口比例高达81%。

当医保遇上低渗透率,

辅助生殖还会是一门好生意吗?

2022年年初,在辅助生殖进入医保搁浅之后,再加上当时疫情的影响,辅助生殖行业一下子就被拉回到了原点。据动脉橙数据库不完全统计,2022年,辅助生殖行业仅完成10起融资,2023年到截止发稿前完成6起,两者加起来还不足2021年一年的体量。

在起起伏伏之后,不禁发问:辅助生殖还是一门好生意吗?动脉网通过调研和采访,罗列了一些关键性数据。

首先是医保所带来的“裙带作用”。事实上,在北京将辅助生殖技术正式纳入医保范畴之前,辽宁在2023年6月8日就官宣,辽宁有至少17条辅助生殖的医疗服务项目将纳入生育保险支付,并拟于7月1日起在全省执行。此外,四川、湖南、湖北、广东、上海等地也正在探讨辅助生殖技术进医保的相关政策,并预计很快会正式发布。

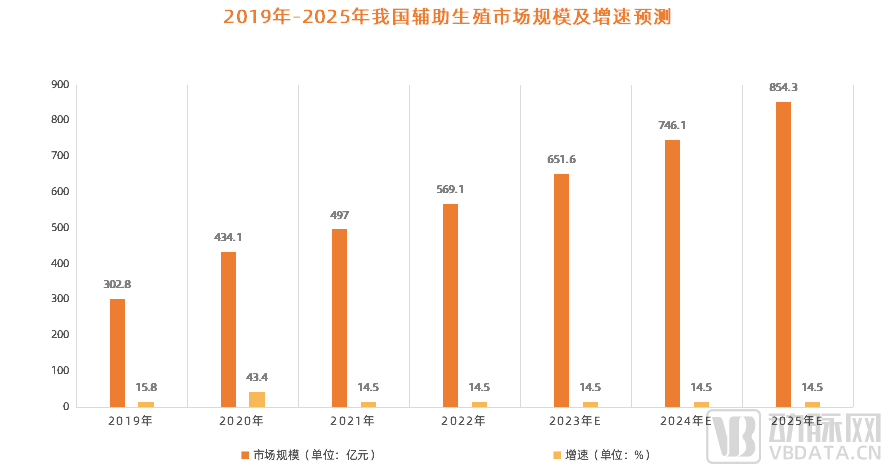

其次是可逆转的市场渗透率。虽然我国辅助生殖市场渗透率目前仅为3%,与美国相差30个百分点,但随着相关技术的不断创新,以及医保范围的持续扩大,再加上因生活环境、工作压力、初婚初育年龄推迟而导致不孕不育率逐年攀升,我国辅助生殖市场渗透率有望在2023年提高到9.2%。

图4.2019年-2025年我国辅助生殖市场规模及增速预测(数据来源:《2023-2028年中国辅助生殖服务投资规划及前景预测报告》)

沿着市场渗透率,辅助生殖市场规模也将快速扩容。据弗若斯特沙利文数据预测,到2025年,我国辅助生殖市场规模有望达854.3亿元,2021-2025年均复合增长率为14.5%。

最后是国产替代下所带来的产业红利。截至2022年12月8日,ART(辅助生殖技术)用医疗器械产品有效注册证共计211个,其中国产106个,进口105个,国产和进口获批总量基本持平,但两者拿下的II类和III类产品构成比例仍存在明显差异,国产获批产品以II类居多,占比77%,进口获批产品则以III类产品为主,占比61%。这表明在高端辅助生殖器械领域,我国现阶段仍然是以进口为主。

但可以看到的是,辅助生殖器械国产化正在快速推进。根据公开数据统计,2020-2022年期间,共有24个国产III类ART用医疗器械产品获批,分别来自10家本土企业,其中韦拓生物、瑞柏生物、东蕴医疗是III类拿证大户,其产品多集中在取卵、精子制备、受精、冻存等环节。

而进入2023年,国产辅助生殖器械产品获批体量仍在不断扩大。3月,由韦拓生物自主研发的卵裂培养液获得医疗器械III类注册证;4月,东蕴医疗生产的玻璃化冷冻液套装和玻璃化解冻液套装获批III类医疗器械注册证;6月,韦拓生物辅助生殖用取卵针、胚胎移植导管、授精导管获批医疗器械二类注册证,进一步丰富了公司的产品线。

另外在药物端也同样如此,虽然相比于器械,辅助生殖药物进口率相对较低,但仍然维持在80%左右,而随着国产替代的预期不断增强以及辅助生殖药物市场规模的扩大,未来国产辅助生殖药物也将迎来快速增长。

辅助生殖未来会走向哪?

正如前文所说,辅助生殖行业在过去两年经历了快速的爆发和遇冷,而在这种“冷热交替”之间,站在这一赛道的企业和投资人都在寻找新的突破点。

而第一个“新”就体现在以AI为代表的创新技术正逐渐渗透辅助生殖行业。某业内人士形象地谈道,“辅助生殖行业其实非常具有工匠精神,这是因为到目前为止,辅助生殖实验室仍然是全手工操作,因此对于医生的依赖性特别高,坦率地说,如果产业端不发展,再过十年或者二十年,辅助生殖的胚胎操作差不多可以申遗。”

虽然是玩笑话,但也可以看到,围绕在胚胎实验室高频而低技能要求的操作体系的自动化是未来很重要的一个方向,而这刚好给了AI一个机会。从目前市面上已有的研究来看,AI主要是能够在卵子质量评估、精子质量评估、精卵匹配评估、受精卵/胚胎质量评估、子宫内膜容受性评估等辅助生殖环节中发力,其核心目的都是控制变量。

以卵子治疗AI评估为例,借助AI技术对卵细胞图片特征进行差异化识别,以此评估出卵母细胞的发育潜力。具体而言,这些图片的差异化特征包括有卵母细胞的纹理特征、卵母细胞的弹性特征、卵母细胞的运动特征等,而通过训练AI学习与识别卵母细胞状态,可以减少人为检测的差异,提高结果的一致性。

第二个“新”则体现在企业全生命周期的打造,业务触角逐渐向女性健康延伸。据动脉网观察,2022年之后,无论是上市企业还是初创期企业,虽然核心战略仍然是围绕辅助生殖,但也在向女性健康延伸,比如打造经期服务、开通HPV疫苗预约渠道等,其核心目的都是扩大潜在患者覆盖体量,并增加与平台的粘性,以此更好地推动后续辅助生殖市场的扩容。

最后一个“新”则体现在辅助生殖对于男性的关注。一提起辅助生殖,大家会很自然地将患者与女性直接挂钩,但事实上,男性也同样重要。早在2021年,港股NGS第一股贝康医疗就收购了星博生物,这是国内布局最早、规模最大的男科IVD诊断公司之一,而贝康医疗通过此次收购也扩大了其在辅助生殖检测领域的纵深布局。

同样是在2021年,由锦欣生殖及成都锦欣医疗集团携手资深医生合伙人团队联袂打造的中国首家男性全生命周期健康医疗机构——锦欣爱囝医院开启试营业,这表明了锦欣生殖在男性健康市场布局的决心。

所以,整体来看,辅助生殖行业的“新趋势”大致有三个方向:一是在技术层面,引用以AI为代表的创新技术,为辅助生殖各个环节赋能,以提高成功率;二是在产品层面,逐渐向便捷、经济、个性化延伸,所以口服、替代注射将是产业未来新的方向;三是在市场层面,通过对女性全生命周期健康的布局以及在男性生殖服务领域的尝试,将客户群体逐步向前蔓延。

而在这些新趋势之下,面对一个恒定增长的市场和医保的不断覆盖,辅助生殖在未来还有更多可能性。所以,回过头来看,辅助生殖的发展及投资或许也才刚刚开始。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..