中国医药创新企业国际化,从Local向Global发起冲击,既是一种理想,也是一个目标。

日前,和黄医药与武田(Takeda)联合宣布,呋喹替尼(fruquintinib)用于治疗经治转移性结直肠癌成人患者的新药上市申请已获美国食品药品监督管理局(FDA)受理,并予以优先审评资格,PDUFA日期为2023年11月30日。

事实上,去年年底,和黄医药就已经开始向美国FDA滚动提交呋喹替尼用于治疗难治转移性结直肠癌的新药上市申请,并预计在2023年上半年正式完成提交。如今,和黄医药“二次闯关”FDA,引发行业关注。

众所周知,早在2021年5月,和黄医药宣布已完成向美国FDA滚动提交索凡替尼(surufatinib)的新药上市申请(NDA),用于治疗胰腺和非胰腺神经内分泌瘤。根据新闻稿,这是和黄医药在美国提交的首个新药上市申请。

美国FDA就索凡替尼用于治疗胰腺和非胰腺神经内分泌瘤的新药上市申请发出完整回覆函,FDA认为基于两项成功的中国 III 期研究以及一项美国桥接研究的数据包,不足以支持药品于美国获批。这与此前信达生物信迪利单抗被美国FDA拒绝的情况如出一辙,即“国际多中心临床试验数据不足,无法满足美国患者的临床需求。”

那么,作为和黄医药“三大替尼”中最早问世的呋喹替尼,本次闯关FDA,是否汲取了此前索凡替尼“出海”的经验和教训?面对国内市场内卷和竞争,呋喹替尼的国内和海外商业化潜力几何?呋喹替尼国际化是否能够扭转和黄医药略显尴尬的商业化成绩?

01 商业化销售增速放缓?

全球范围内,结直肠癌位列致死性癌症第二位;继肺癌和乳腺癌之后,位列最常被诊断的恶性癌症第三位。每年全球有约120万名患者被确诊为结直肠癌,而有超过60万名患者直接或间接死于结直肠癌。

2004年,美国FDA批准了第一款靶向药物,即抗EGFR的西妥昔单抗用于结直肠癌,时至今日,帕尼单抗(Panitumumab)、图卡替尼(Tucatinib)、拉罗替尼(larotrectinib)、恩曲替尼(Entrectinib)、瑞戈非尼(Regorafenib)等众多药物横空出世,EGFR、BRAF V600E、HER2扩增、KRAS、NTRK、VEGFR、MSI等靶点,均在晚期结直肠癌的治疗中扮演着不可或缺的角色。

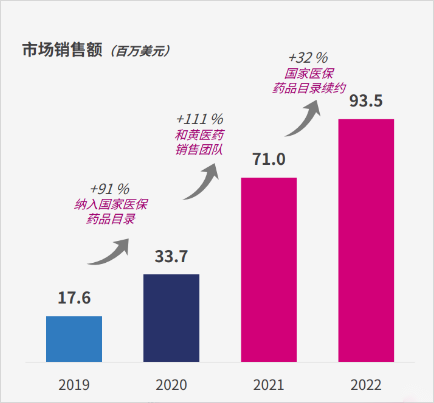

呋喹替尼是一款高选择性、强效的血管内皮生长因子受体(VEGFR)-1、-2、-3抑制剂。该药于2018年9月获中国国家药品监督管理局批准在中国销售,并于2018年11月以商品名爱优特®商业上市,在2020年1月起获纳入中国国家医保药品目录。

不过,与市场对于医保药物持续高速放量增长的预期不同,呋喹替尼在进入医保之后,销售额增速虽然在首年达到91%,2021年继续爬坡达到110%后,2022年却骤降至32%。

相较之下,公司“三大替尼”另外两款产品,索凡替尼和赛沃替尼,2022年的市场销售增长均超过100%。

对于现在呋喹替尼所处的商业化局面,尤其是该产品在国内市场增速大幅放缓,引发了资本市场投资者的担忧,如何扭转商业化面对的挑战成为市场热议话题。

基于这一背景拓展海外市场,正是契合了商业价值最大化的行业预期。今年1月份,和黄医药与武田制药达成呋喹替尼独家许可协议,在除中国内地、香港和澳门以外的全球范围内进一步推进呋喹替尼的开发、商业化和生产。这一消息,让医药行业对于呋喹替尼“出海”的前景再燃希望。

面对“国内市场增速乏力”的资本市场判断,和黄医药在回复《医药经济报》新媒体中心记者采访时表示,由于从2019年最后一个季度起,和黄医药自建了销售团队,开始负责呋喹替尼在中国的商业化(在此之前为礼来负责),此前的快速增长得益于自有肿瘤商业化团队的表现;而药品进入医保后的首年度增速最快,之后数年增速会逐渐放缓进入平稳上升阶段,市场预期较为乐观。

市场观点认为,综合考虑国内医保支付能力,在国内的临床市场,呋喹替尼正在进入平稳增长期;对于一款中国创新药而言,如果想要获得更具竞争力的商业化回报和市场销售表现,产品国际化已经成为必然的选择。

02 “二次闯关”前景几何?

近年来,面向国际化冲击全球市场,拓展更广阔的商业化空间,已经成为国内众多创新药企业的共识,尤其将在美国上市和市场作为发展重要点,包括仿制药、创新药、改良剂型等。

在本次呋喹替尼向美国FDA提交新药上市申请之前,和黄医药的索凡替尼已经在此前一轮的“出海”路途中遭遇到坎坷,也给中国创新药国际化敲响了警钟。

索凡替尼是一种具有抗血管生成和免疫调节双重活性的口服抑制剂,其安全性和疗效已在两项在中国晚期胰腺和非胰腺神经内分泌瘤患者中开展的随机双盲的III期研究(即SANET-ep和SANET-p研究)中得到证明。

2020年4月,索凡替尼获得了美国FDA授予的快速通道资格,用于治疗胰腺和非胰腺神经内分泌瘤。

2020年5月,和黄医药在新药上市申请前会议上与美国FDA达成一致,索凡替尼用于治疗胰腺和非胰腺神经内分泌瘤患者的两项获得积极结果的中国 III期研究,连同索凡替尼美国桥接研究的现有数据,可构成支持在美国提交新药上市申请的依据。

然而,就在行业普遍对索凡替尼的“出海”进程怀揣乐观预期,美国FDA却突然“变脸”。资料显示,美国FDA评估了两项SANET研究从单一国家中得出的数据对美国患者及美国医疗实践的适用程度,FDA在完整回覆函中表明,需要纳入更多代表美国患者人群的国际多中心临床试验来支持美国获批。

正所谓“摸着石头过河”,“出海”同样需要经验的积累,在汲取了此前索凡替尼国际化折戟的教训之后,呋喹替尼这一次“闯关”美国FDA,着实做了一番准备。

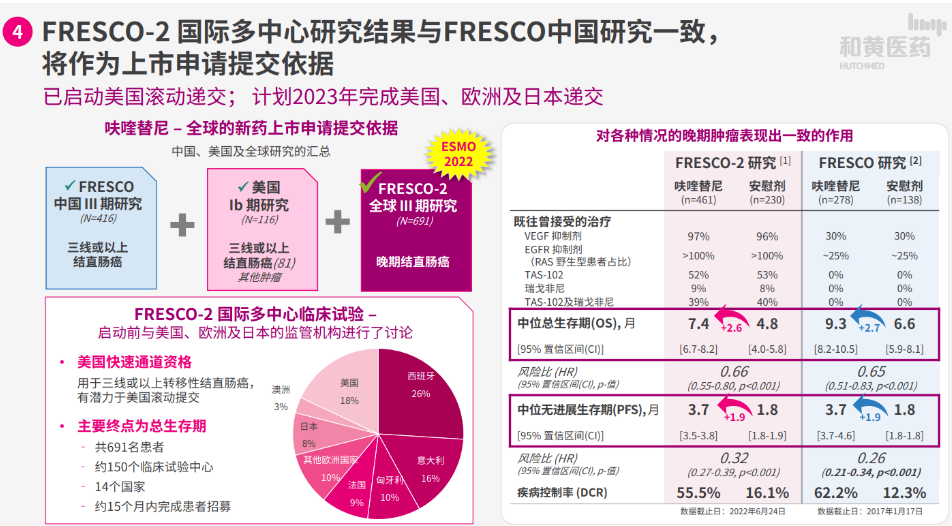

去年8月,和黄医药宣布,呋喹替尼用于探索性治疗晚期难治性转移性结直肠癌的关键性全球3期FRESCO-2研究达到总生存期(OS)这一主要终点,以及达到所有次要终点。这是一项在美国、欧洲、日本及澳大利亚开展的全球多中心临床试验,而且是和黄医药首项全球多中心临床试验,以支持呋喹替尼的全球注册。

具体而言,461名接受呋喹替尼治疗的患者的中位OS为7.4个月,而230名安慰剂组患者的中位OS为4.8个月 (HR 0.66;95% CI 0.55–0.80;p<0.001)。接受呋喹替尼治疗的患者的中位PFS为3.7个月,而安慰剂组患者的则为1.8个月(HR 0.32;95% CI 0.27–0.39;p<0.001)。呋喹替尼组的疾病控制率(DCR)为55.5%,而安慰剂组为16.1%。两组患者的中位随访时间均约为11个月。

03 会否成为下一个“泽布替尼”?

在2020年及以后,中国创新药企积累了近十年的发展成果,多个产品疗效显著获得国际认可,中国创新药国际化进程进入崭新的发展阶段。

如今,中国药企“出海”及国际BD授权产品数量迅速增长,交易金额屡创新高,治疗领域逐步扩展,国际化已成为中国创新药企业绩增长的重要途径之一。

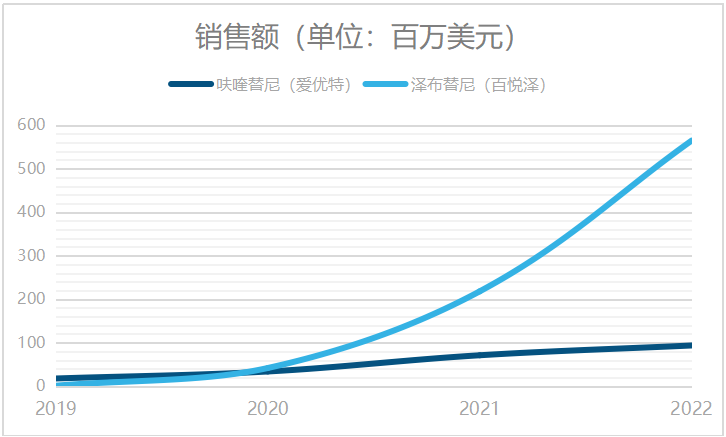

百济神州的泽布替尼,已经成为中国创新药国际化的标杆。前不久,百济神州公布2023年度第一季度营收业绩,总收入4.478亿美元,产品收入4.103亿美元,同比增长57%。其中,泽布替尼全球销售额和美国销售额双双翻倍,分别为2.114亿美元和1.388亿美元。按此趋势推算,特别是一线CLL和/或SLL的适应症在欧盟、英国、美国、澳大利亚和中国等多个国家获得监管机构批准。

在港美英三地资本市场上市的和黄医药,其国际化和商业化成果同样备受业内注视,“呋喹替尼是否可能成为下一个‘泽布替尼’?”已经引发了行业讨论。

不过,从2019年至2022年的数据来看,呋喹替尼及泽布替尼的销售额增速对比显示,两款产品的商业化走向似乎并不相同,产品国际化全球销售和国内本土销售,在商业化层面有着天壤之别。

显然,呋喹替尼全球市场销售依然有待突破。和黄医药在采访中表示,从呋喹替尼2022年国内的销售额、在三甲医院市占率趋势来看,未来2~3年呋喹替尼很可能成为10亿元以上的大品种;未来,除了美国以外,和黄医药还将向欧洲EMA、日本PMDA提交呋喹替尼的海外上市申请,全球市场已在紧锣密鼓的布局中。

从中不难感受到,无论是适应症的拓展,还是商业化的布局,呋喹替尼能否成为下一个“重磅炸弹”,这一次冲击美国FDA的进展,以及未来产品在海外市场的布局,都将深远地影响产品的综合价值,和黄医药依然需要面对一个又一个考验。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..