诱导多能干细胞(iPSC)有多热?资本和市场的走势可见一斑。

3月28日,BMS与Evotec扩大了战略合作,将利用后者iPSC药物筛选平台开发神经退行性疾病的创新疗法,交易潜在价值达40亿美元。而一年前,BMS与另一家细胞治疗公司Century也签署协议,合作对价超过30亿美元。

BMS一系列动作只是MNC对iPSC赛道兴致盎然的冰山一角。短短不足20年的时间里,iPSC技术快速发展,吸引全球药企进行布局,多款基于iPSC技术的细胞治疗产品进入临床阶段。

如果说2006年山中伸弥课题组的科研成果使iPSC研究迈入新纪元,那么,产业界的涌入无疑带领该领域走向更广阔的地方。从宏观市场来看,2018年全球iPSC市场价值约为19.8亿美元,根据此前预测,到2022年这一数字达到28.2亿美元。

近日,沙利文发布了《诱导多能干细胞(iPSC)产业现状与未来发展蓝皮书》,旨在对该蓬勃发展的领域进行多方位梳理分析。

可以预期,随着监管部门、工业界和科学界通力协作,未来iPSC的瓶颈问题将被逐一攻破,iPSC的产业化将快速推进。

1

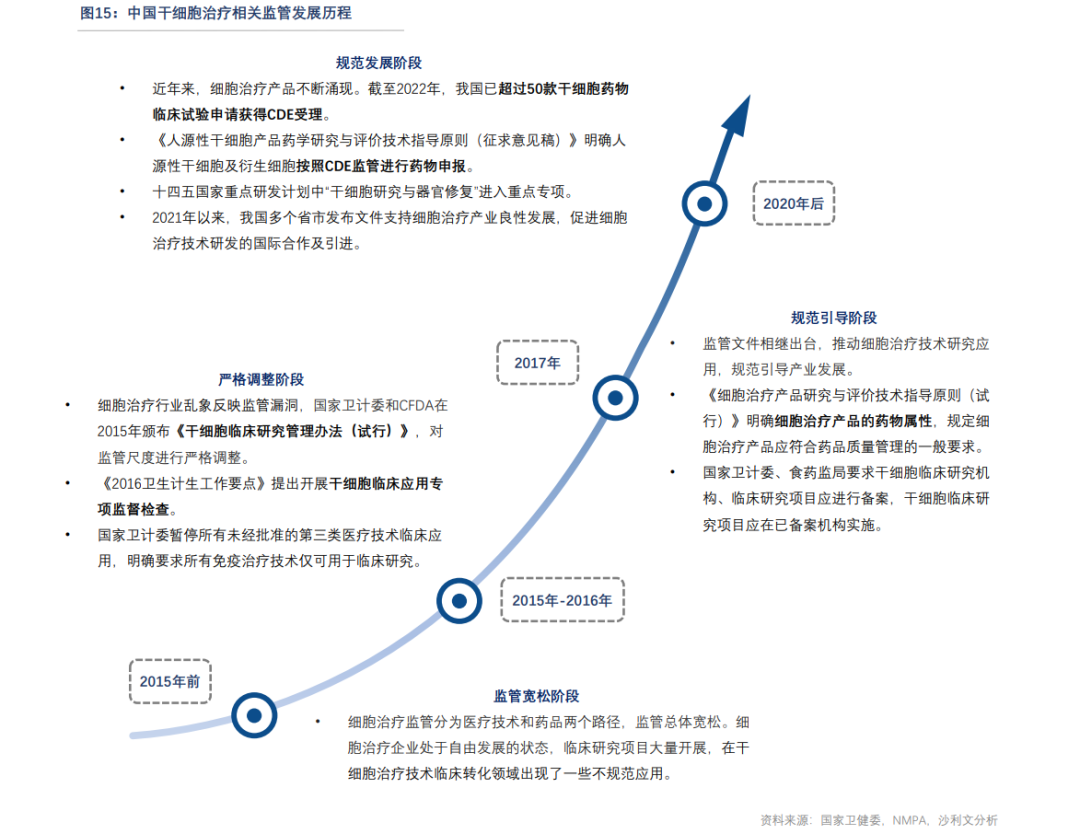

本土政策“虽迟但到”

在1991年发布的《人体细胞治疗和基因治疗的考量》中,FDA首次提出使用细胞和基因治疗应思考和注意的方向。这一定程度可以看作是全球药监机构对干细胞等领域的规范肇始。随后,欧盟和日本也先后跟进,颁布了若干指导文件。

与之对比,中国的干细胞相关监管政策则要迟延更多。虽然早在上世纪90年代,本土就有开展细胞治疗方面的基础研究和临床试验,不过当时的法规相对滞后,对于研发的具体内容没有详细要求与规定,约束性不强。

干细胞疗法在很长时间内同时存在“药品”和“医疗技术”两种监管归口的争议。近十年来,我国对干细胞产品的监管经历从视为药品监管,到视为第三类医疗技术监管,再到视为药品监管的路径转换。

具体说,2009年出台的《医疗技术临床应用管理办法》,明确将自体干细胞列入第三类医疗技术,允许通过能力审核的医疗机构开展第三类医疗技术的临床应用。

到2015年出台的《干细胞临床研究管理办法》,才明确干细胞治疗相关技术不再按照第三类医疗技术管理。

《细胞治疗产品研究与评价技术指导原则(试行)》在2017年底落地,以及随后的2018年6月国家食品药品监督管理总局受理干细胞新药的临床试验申请,最终完成干细胞治疗产品按照药品上市路径的转向。

截至2022年,我国已有超过50款干细胞药物临床试验申请获得CDE受理。而截至2023年1月,我国干细胞临床研究备案机构增至129家,备案项目达110个。

除了研发方面,从国家战略到地方层面的多维度支持文件也逐渐完善,不一而足。

例如2016年10月,国务院发布《“健康中国2030”规划纲要》,要求大力发展干细胞与再生医学等医学前沿技术;去年的《“十四五”医药工业发展规划》和《“十四五”生物经济发展规划》,也重点提出发展干细胞治疗等先进疗法。

而地方上,北京、昆明、天津、上海、深圳等城市都出台激励政策,推动干细胞产业集群的形成。

2

iPSC技术挑战与突破

2006年,山中伸弥带领团队确定了Oct3/4、Sox2、c-Myc、Klf4起关键作用的4个因子,通过慢病毒载体介导,这4种因子被导入小鼠的皮肤细胞中,最终获得具有强大的自我更新和分化潜能的多能干细胞,也就是iPSC。

到今天,制备iPSC也主要涉及四个步骤,分别是体细胞分离与培养、介导载体的构建、诱导因子的导入及细胞培养、iPSC的筛选及鉴定。

人体体细胞重编程为iPSC大约需要2周时间,具体过程包括早期、过渡期和晚期三个阶段。

早期阶段是基因激活阶段,由first-wave基因驱动,涉及外源性转录因子导入体细胞、基因表达启动、重编程或凋亡程序激活。过渡阶段会激活分化相关基因的表达,同时促进糖酵解。晚期阶段被激活的基因被称为second-wave基因,Sox2、Klf4和Oct4(SKO)驱动,其中Sox2的激活会引发一系列细胞信号反应,最终使体细胞重编程为iPSC。

iPSC的制备受多种因素影响,而体细胞选择、介导因子和介导载体选择及优化、iPSC细胞培养、iPSC筛选鉴定、重编程效率等,均为影响制备的关键。

根据是否将转录因子整合到细胞基因中,现阶段,iPSC重编程方法可分为整合重编程技术(慢病毒、逆转录病毒等)和非整合重编程技术(游离型载体、仙台病毒、mRNA、miRNA、蛋白质、其他小分子等)。不同技术路线的重编程效率、材料制备、递送过程及安全性等方面各具特点。

对于整合重编程技术,逆转录病毒等载体介导的优势是转录因子高表达和持续表达,iPSC诱导成功率更高。但是,因为存在重编程后转基因被重新激活的风险,该方法不适用于细胞移植等临床治疗活动。

非病毒介导的整合重编程方法也常见,并且整合型质粒易制备,缺点就是存在诱导iPSC效率较低下且将外源性遗传信息整合进宿主染色体等问题。

当然,无论是病毒还是非病毒介导,整合型基因重编程法诱导生成的iPSC都存在转基因重激活的风险,于是非整合重编程方法应运而生。因为非整合型重编程法的介导载体因在细胞核外复制,这就有效避免了转录因子的潜在成瘤性,提高安全性。

第三种路径是由病毒介导的非整合基因重编程法。不过,由腺病毒介导的基因重编程效率低,产生的iPSC不能达到与临床应用相适应水平。

由游离型质粒、RNA、重组蛋白及化学小分子为代表的非病毒介导的非整合基因重编程法,也是诱导iPSC产生的重要技术手段。

尽管获得众多药企青睐,iPSC领域尚存在瓶颈需要克服,诸如分化效率、成瘤性、免疫原性、异质性等,尤其是涉及安全方面的问题。

2022年,Stem Cells and Development刊登一篇病例报告,云南省肿瘤医院接诊了一例在其他医疗机构接受iPSC衍生细胞治疗后出现不成熟畸胎瘤的患者。该违规iPSC治疗致瘤案例警示,应加强对iPSC临床应用的规范指导和监管,通过建立有效的定向分化方法、iPSC筛选检测方法。

另外,免疫排斥是细胞治疗的关键,也是iPSC从实验室到临床核心壁垒之一。目前,受制备成本和临床急迫性的限制,在iPSC的应用项目中多使用异体细胞,免疫原性问题不可忽视。科学家们也尝试建立iPSC干细胞库来应对,已有多个国家及地区已建立了iPSC超级供体库,我国也在2018年制备完成首例由“超级供体”诱导的多能干细胞株。

值得注意的是,CRISPR等基因编辑技术正为同种异体的“现货”iPSC提供更多可能,而机器学习和人工智能也有望加速iPSC在药物筛选中的应用。

3

在研管线的应用方向

全球已有多家公司拥有iPSC产品管线。根据Clinical Trials临床试验数据库的检索结果,截至2023年3月底,按照注册号来计算,有关iPSC的临床试验多达137项。

跟政策的转向相似,2015年开始,iPSC相关临床试验数量有显著提升,在2018年达到峰值并有所回落,到2022年临床试验数量再度增长,为15个。2023年以来,已有6个iPSC相关临床试验注册。

不过,多数产品均处于临床前研究阶段。Cynata Therapeutics的CYP-004是全球首先进入临床III期的iPSC衍生产品,该公司另一款产品CYP-001已进入II期临床。本土药企艾尔普再生医学产品进入临床I/II期,Heartseed产品进入临床I/II期。Fate Therapeutics和BlueRock Therapeutics均有产品进入临床I期。

根据公开数据,全球在研iPSC治疗产品主要集中在肿瘤、帕金森病、眼科疾病、心力衰竭、I型糖尿病、骨/关节病疾病等,其中骨/关节科疾病、心力衰竭、移植物抗宿主病、血液瘤、帕金森病相关疗法已进入临床试验阶段。

就血液瘤看,进入临床研究阶段的iPSC治疗产品,主要是Fate Therapeutics处在临床I期的FT-576和FT-819。

前者为iPSC衍生的CAR-iNK细胞产品,有四个功能修饰区,即BCMA-CAR、工程hnCD16 Fc受体、IL-15RF和CD38敲除。这四个特性可以使多抗原靶向骨髓瘤细胞,增强ADCC效应,增强细胞持久性和防止抗CD38单克隆抗体诱导的自体细胞杀伤。后者为iPSC衍生的CAR-iT细胞产品,靶向CD19的新型1XX CAR插入TRAC位点,并编辑以消除TCR表达。

眼科方面的探索代表是日本RIKEN发育生物学中心Masayo Takahashi教授团队。

2014年,该团队将患者自体来源的iPSC分化的视网膜色素上皮细胞成功植入77岁高龄女性患者右眼中,完成iPSC的首例临床试验。2017年,该机构完成首例异体iPSC衍生的视网膜色素上皮细胞移植临床试验。

此外,Eyestem Research、TreeFrog Therapeutics、Healios K.K.等公司已布局运用iPSC治疗年龄相关性黄斑变性管线,多项IIT研究也正在开展中,iPSC有望在未来成为年龄相关性黄斑变性的有效治疗手段。

iPSC神经系统治疗领域的应用,有BlueRock Therapeutics旗下治疗帕金森病的在研iPSC产品BRT-DA01,目前已进入临床I期。BlueRock Therapeutics使用cell+gene平台,将iPSC诱导为多巴胺能神经元。该临床试验于2022年5月已完成受试者招募。

国内的士泽生物、 艾凯生物、睿健医药、跃赛生物和瑞臻再生医学等公司也布局了帕金森病的iPSC研究管线。

至于心血管疾病,艾尔普再生医学研发了一种“现货型”细胞治疗产品HiCM-188,适应症为严重慢性缺血性心力衰竭。2023年1月,HiCM-188产品IND申请获NMPA临床试验默示许可,目前正在开展I/IIa期临床。诺和诺德与Heartseed联合开发的同种异体iPSC衍生的心肌细胞产品HS-001,目前也正在进行I/II期临床。

免疫系统治疗方面也有iPSC的身影。2016年,Cynata Therapeutics启动世界上第一个用于治疗移植物抗宿主病同种异体基因iPSC产品CYP-001的临床试验,并于2018年完成。I期临床结果显示,治疗后100天的OR为86.7%,CRR为53%,OS为87%。2022年5月,CYP-001获FDA批准进入II期临床。

另据公开数据,全球在研iPSC治疗产品衍生种类,主要包括CAR-iNK、多巴胺能神经前体细胞、CAR-iMac、i-MSC、心肌细胞、其他神经细胞、CAR-iT、胰岛细胞等。

CAR-iNK衍生最多的细胞类型,占比为27%。进入临床阶段的iPSC衍生细胞种类,涵盖了i-MSC、心肌细胞、CAR-iNK、CAR-iT、多巴胺能神经前体细胞。

未来,随着研究的不断深入,iPSC产品覆盖的适应症有望持续扩大。

4

“从0到1”产业未来

尽管iPSC产业仍处于探索阶段,但国家层面的政策倾斜红利明显。自2015年出台《干细胞临床研究管理办法(试行)》开始,我国对细胞治疗出台一系列监管法规及政策,为相关药企的商业化指明方向。

而资本端,iPSC细胞治疗公司受到高度关注,重磅交易不断涌现。

2021年到2022年,艾尔普再生医学已进行C轮融资,霍德生物、赛元生物则完成了B轮融资,艾凯生物、士泽生物、星奕昂生物、睿健医药、中盛溯源、济元基因等Biotech也都开展了A轮融资。

技术进步为产业的升级创新提供基础。随着基因工程技术的发展,iPSC重编程方法已得到快速发展,iPSC的制备已经产业化,提供iPSC服务的CDMO公司营运而生。

而核心驱动力,也少不了未被满足的临床需求。应当注意到,中国拥有庞大的心血管病患者与肿瘤患者人群,诸如帕金森病、年龄相关性黄斑变性、I型糖尿病等非肿瘤性疾病尚无治愈方法,这些领域都亟待新兴治疗思路。

如果说,以CAR-T为代表的细胞免疫疗法在肿瘤治疗领域的成功为该新机制提供了走通的可能案例,那么,iPSC可衍生为各种成体细胞的潜能,有望应用于多个临床领域,推动产业的扩容。

iPSC在疾病模型和药物筛选方面已有相对成熟的应用,例如,神经系统的阿尔兹海默疾病模型、帕金森症疾病模型、心血管系统的心肌肥厚疾病模型等都已建立,并对这些疾病的机制研究和药物筛选起到了重要推动作用。iPSC的应用领域持续扩展已初见成效。

展望未来,“通用型”细胞疗法或将在iPSC的帮助下,加速成为现实。而iPSC安全性与持久性的改善,iPSC上下游的完备,也会促使细胞疗法获得长足的进步。

参考资料:

1.诱导多能干细胞(iPSC)产业现状与未来发展蓝皮书;沙利文中国

2.五维度总结和点评我国特有的干细胞政策支持;干细胞精研社

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..