根据美国Arizona大学的Jon Njardarson课题组整理的小分子药物销售额数据(https://njardarson.lab.arizona.edu/content/top-pharmaceuticals-poster),笔者总结了2021年全球销售额top 30的小分子药物的分子结构、靶点/机制、分子设计思路及对应参考文献。

以下文字内容大多参考自FDA官方的药物说明书、药企官方公告以及公开的文献资料,转载自GoDesign编译。

相关阅读:2022年FDA批准的小分子新药及药物设计思路

销售额top 10的小分子药物汇总

药物具体信息介绍

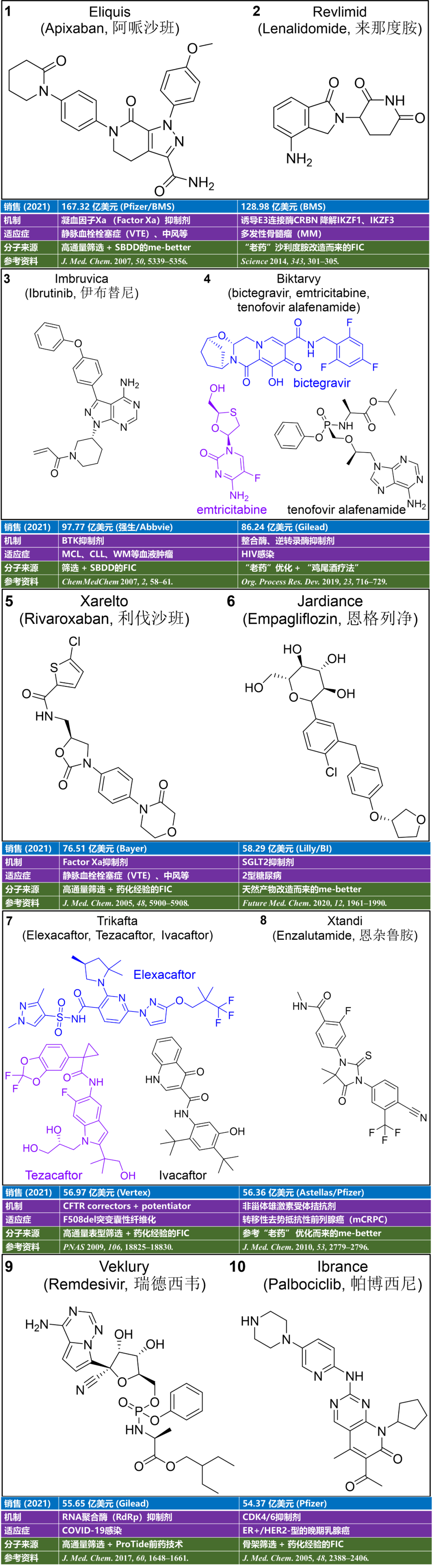

top 1 (167.32亿美元): Eliquis (Apixaban)

基本信息:阿哌沙班(Apixaban)为凝血因子Xa (Factor Xa)抑制剂,由Pfizer和BMS共同开发,分别于2011和2012年在欧洲和美国上市,用于患者术后静脉血栓栓塞症(VTE)预防及房颤患者脑卒中预防。FXa是凝血级联反应中的重要丝氨酸蛋白酶,处于凝血路径的中心位置,一个FXa可将多个凝血酶原转化为凝血酶。因此,抑制FXa可有效预防血栓形成。2021年的销售额为167.32亿美元,2020年则为141.17亿美元。

分子设计思路:最开始是由高通量筛选得到hit,再基于SBDD优化分子的活性和PK得到。

top 2 (128.98亿美元): Revlimid (Lenalidomide)

基本信息:来那度胺(Lenalidomide)是老药新用的经典案例,前身是臭名昭著的“反应停“沙利度胺。上世纪90年代,科学家发现沙利度胺有抗癌疗效,对其进行分子改造后得到来那度胺,后者于2005年获批上市,用于治疗多发性骨髓瘤(MM)、骨髓瘤增生异常综合征(MDS)等疾病。后来,科学家发现来那度胺是通过分子胶水的机制诱导E3连接酶Cereblon (CRBN) 降解在淋巴细胞增殖和发育中起到重要调节作用的IKZF1和IKZF3蛋白。目前,来那度胺由于在protac和分子胶领域的广泛应用而焕发新生。2021年的销售额为128.98亿美元,2020年则为121.06亿美元。

分子设计思路:从“老药“沙利度胺简单优化而来。

top 3 (97.77亿美元): Imbruvica (Ibrutinib)

基本信息:伊布替尼(Ibrutinib)于2013年在美国上市,是全球首个BTK抑制剂,用于治疗套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)和华氏巨球蛋白血症(WM)等血液肿瘤。伊布替尼最开始是用于自身免疫病的治疗,后来该药物几经易手,从Celera到Pharmacyclics再到强生和Abbvie的入局,适应症也转为血液肿瘤。2021年的销售额为97.77亿美元,2020年则为94.42亿美元。

分子设计思路:筛选到hit分子后,通过同源建模观察到结合口袋附近有Cys481,从而根据SBDD设计出丙烯酰胺“弹头”来与Cys481共价结合增强活性和选择性。

top 4 (86.24亿美元): Biktarvy (bictegravir, emtricitabine, tenofovir alafenamide)

基本信息:必妥维(Biktarvy)是由Gilead开发(2018年上市)的用于治疗HIV的三合一复方新药,分别含有bictegravir 50mg、emtricitabine 200 mg和tenofovir alafenamide 25 mg。其中,bictegravir(比克替拉韦,BIC)是HIV-1整合酶抑制剂,emtricitabine(恩曲他滨,FTC)和tenofovir alafenamide(替诺福韦艾拉酚胺,TAF)都是核苷类似物,作为逆转录酶抑制剂。2021年的销售额为86.24亿美元,2020年则为72.59亿美元。

分子设计思路:恩曲他滨和替诺福韦艾拉酚胺(是替诺福韦的前药,降低了肾毒性)分别于2003和2015年上市,二者都是核苷类似物。值得一提的是,恩曲他滨和替诺福韦艾拉酚胺都可用于治疗慢性乙肝。比克替拉韦则是于2018年作为“三合一”新药Biktarvy的成分首次上市。比克替拉韦的结构与多替拉韦(Dolutegravir,DTG,2013年上市,由GSK开发)类似,同为整合酶抑制剂,大概率是参考Dolutegravir优化而来。

top 5 (76.51亿美元): Xarelto (Rivaroxaban)

基本信息:利伐沙班(Rivaroxaban)由Bayer研发,与阿哌沙班同为FXa抑制剂,也是该靶点首个上市的药物(分别于2008和2011年在欧洲和美国上市)。2021年的销售额为76.51亿美元,2020年则为78.06亿美元。

分子设计思路:首先通过高通量筛选得到hit,再根据药化经验(没有SBDD)进行SAR得到利伐沙班。

top 6 (58.29亿美元): Jardiance (Empagliflozin)

基本信息:恩格列净(Empagliflozin)是钠-葡萄糖协同转运蛋白-2 (SGLT2)抑制剂,于2014年8月获FDA批准上市,用于控制2型糖尿病(T2D)成人患者的血糖和降低T2D患者的心血管风险。SGLT2主要在肾脏表达,负责从肾小管腔重新吸收过滤后的葡萄糖和钠,当SGLT2被抑制后,肾脏对葡萄糖和钠的重吸收都会减少,降低体内血糖浓度。2021年的销售额为58.29亿美元,2020年则为41.08亿美元。

分子设计思路:天然产物根皮苷(常见于苹果根皮中)是SGLT1(主要在肠道表达)和SGLT2的抑制剂,目前上市的多个SGLT2选择性抑制剂都是在根皮苷结构的基础上进行优化改造,恩格列净也不例外。

top 7 (56.97亿美元): Trikafta (Elexacaftor, Tezacaftor, Ivacaftor)

基本信息:Trikafta由Vertex研发,于2019年10月获FDA批准上市,用于治疗6岁及以上囊性纤维化跨膜电导调节蛋白(CFTR)的基因至少有一个F508del突变或其它有效突变的囊性纤维化(cystic fibrosis, CF)患者。囊性纤维化是一种遗传性疾病,由CFTR的基因突变引起。CFTR基因突变导致CFTR蛋白功能失调,当CFTR蛋白不能正常工作时,它就不能帮助氯离子移动到细胞表面。没有氯离子将水吸引到细胞表面,各种器官的黏液就变得又厚又粘。在肺部的粘液会堵塞呼吸道,且容易滋生细菌导致感染、炎症、呼吸衰竭和其他并发症。在美国有3万多名囊性纤维化患者(全世界约有7万名患者)。2021年的销售额为56.97亿美元,2020年则为38.64亿美元。

分子设计思路:Trikafta是由elexacaftor, tezacaftor和ivacaftor三个药组成的复方新药,有效成分主要扮演两个角色:1)Correctors,帮助CFTR蛋白形成正确的三维形状,使其能移动到细胞表面并停留较长时间(elexacaftor 和tezacaftor属于correctors);2)Potentiators,将CFTR通道的开关打开,这样氯离子就可以流过细胞膜(ivacaftor 就属于potentiators)。这3 种药物联合使用增加了到达细胞膜的CFTR蛋白的数量并增强CFTR蛋白运输氯离子的能力。

top 8 (56.36亿美元): Xtandi (Enzalutamide)

基本信息:恩杂鲁胺(Enzalutamide)是非甾体雄激素受体(androgen receptor,AR)抑制剂,于2012年上市,用于治疗去势性前列腺癌和转移性激素敏感性前列腺癌。恩杂鲁胺最早由Medivation和日本药企Astellas共同开发,后来辉瑞于2016年以140亿美元收购Medivation。2021年的销售额为56.36亿美元,2020年则为51亿美元。

分子设计思路:恩杂鲁胺是典型的商业化很成功的me-better,以RU59063分子(未上市)结构为基础,通过药化经验优化而来。详情可参考郭宗儒老师的《三个抗前列腺癌药物的研制》文章。

top 9 (55.65亿美元): Veklury (Remdesivir)

基本信息:瑞德西韦(Remdesivir)是由Gilead研发的广谱抗病毒药物,靶标为RNA病毒复制依赖的RNA聚合酶(RdRp),是FDA首个批准上市(2020年)的新冠药物,用于治疗12岁以上、体重至少40公斤的需要住院的新冠患者。2021年的销售额为55.65亿美元,2020年则为28.11亿美元。

分子设计思路:瑞德西韦是在核苷类似物分子库中通过高通量筛选得到的,通过ProTide(prodrug + nucleotide)前药技术将极性大的磷酸基团转为极性小、能通过细胞膜的磷酯或磷酰胺基团。

top 10 (54.37亿美元): Ibrance (Palbociclib)

基本信息:帕博西尼(Palbociclib)于2015年在美上市,由Pfizer研发,为全球首个细胞周期蛋白依赖性激酶(CDK)4/6抑制剂,适应症为:1)与芳香化酶抑制剂(如来曲唑)联用一线治疗ER+/HER2-型的晚期乳腺癌;2)与氟维司群联用治疗既往内分泌治疗后疾病进展的ER+/HER2-型晚期乳腺癌。2021年的销售额为54.37亿美元,2020年则为53.92亿美元。

分子设计思路:先筛选到了对CDK4/6有选择性的核心骨架,再通过药化经验优化得到帕博西尼。

销售额top 11-20的小分子药物汇总

药物具体信息介绍

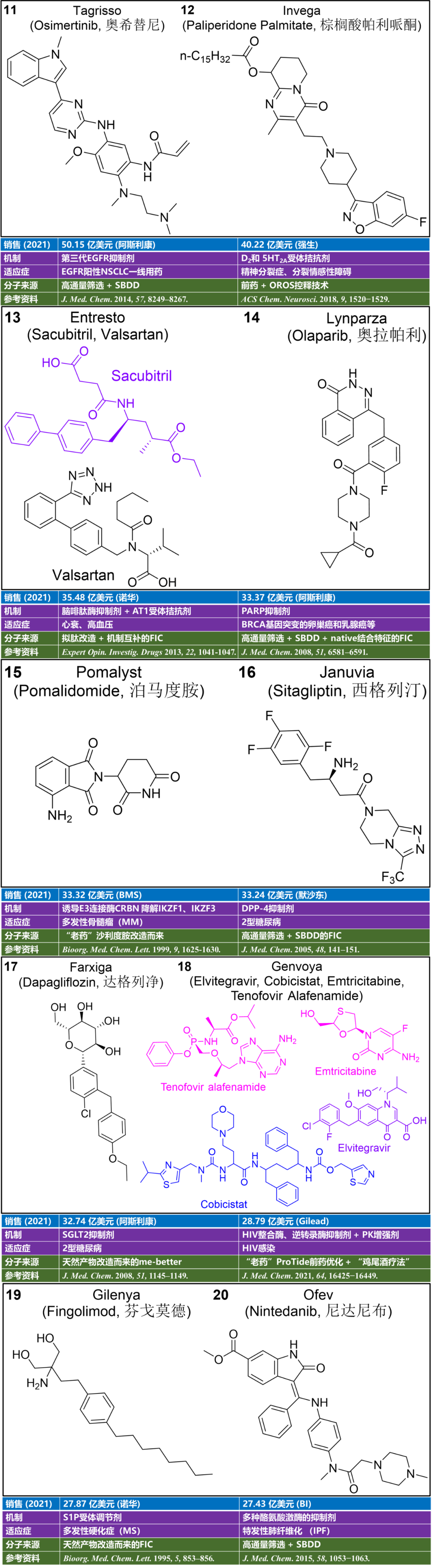

top 11 (50.15亿美元): Tagrisso (Osimertinib)

基本信息:奥希替尼(Osimertinib)是由阿斯利康研发的第三代EGFR抑制剂,仅用时2年半就于2015年11月被FDA批准上市,2017年3月在中国获批,创下了进口抗癌新药进入国内的最快记录。奥希替尼用于EGFR阳性NSCLC患者一线治疗。2021年的销售额为50.15亿美元,2020年则为43.28亿美元。

分子设计思路:奥希替尼的设计过程是较为经典的共价抑制剂设计流程:1、借鉴WZ-4002的结构,高通量筛选得到核心分子骨架;2、基于结构确认共价头的位置和结合模式;3、通过构效关系提高分子的成药性,包括分子的活性、选择性、PK、毒理学和代谢等。

top 12 (40.22亿美元): Invega (Paliperidone Palmitate)

基本信息:棕榈酸帕利哌酮(Paliperidone Palmitate)是由强生研发的用于治疗成人精神分裂症和分裂情感性障碍的药物,该药物是一个前药,体内主要活性成分为帕利哌酮。帕利哌酮的作用机制尚不很清楚,但一般认为它是多巴胺2型(D2)和5-羟色胺2型(5HT2A)受体的拮抗剂。棕榈酸帕利哌酮总共有三款注射剂上市:1)Invega Sustenna,于2009年在美获批上市,每个月肌肉注射一次;2)Invega Trinza,于2015年在美获批上市,每3个月给药一次;3)Invega Hafyera,于2021年在美获批上市,仅需每6个月给药一次。2021年的销售额为40.22亿美元,2020年则为36.53亿美元。

分子设计思路:帕利哌酮是“老药“利培酮的体内主要代谢产物,为了达到长效给药,研发人员通过前药和OROS(osmotic-controlled release oral delivery system,渗透控释口服给药系统)控释技术开发了棕榈酸帕利哌酮。更多关于Invega的药物研发内容,可以参考这篇文章“【药物制剂】制药人独享的魅力,从利培酮到帕利哌酮的研发故事”

top 13 (35.48亿美元): Entresto (Sacubitril, Valsartan)

基本信息:Entresto是由诺华研发的于2015年上市的一款联合用药,成分为沙库巴曲 (Sacubitril)和缬沙坦( Valsartan),用于减少患者因心力衰竭和高血压死亡和住院的风险。沙库巴曲在体内会经酯酶水解为活性代谢物 LBQ657,后者是脑啡肽酶(neprilysin,NEP,含Zn的金属蛋白酶)抑制剂,可以提高患者体内利钠肽和cGMP的水平从而舒张血管、排钠和利尿。缬沙坦则是血管紧张素II 1型受体 (angiotensin II 1 receptor,AT1受体)的拮抗剂,早于1996年就在美国上市,用于治疗高血压和心衰 。2021年的销售额为35.48亿美元,2020年则为24.97亿美元。

分子设计思路:沙库巴曲和缬沙坦都是上个世纪就发现的分子实体,二者都参考了靶标的天然多肽配体的结构。其中,缬沙坦属于me-better,是参考氯沙坦结构优化而来。值得注意的是,Entresto是沙库巴曲和缬沙坦的共晶复合物而非简单的混合物。关于Entresto的更多药物研发信息可以参考郭宗儒老师的文章《脑啡肽酶neprilysin抑制剂沙库必曲的研制》。

top 14 (33.37亿美元): Lynparza (Olaparib)

基本信息:奥拉帕利(Olaparib)是多聚ADP核糖聚合酶(poly ADP ribose polymerase,PARP)的抑制剂,于2014年在欧洲和美国上市(最初由KuDOS Pharma研发,后来于2005年被阿斯利康收购),主要用于治疗有BRCA基因突变或同源重组修复基因突变(HRR)/缺乏的卵巢癌、乳腺癌、胰腺癌和前列腺癌患者。好莱坞明星安吉丽娜朱莉正是由于检测到BRCA突变及相关的家族癌症病史,决定预防性地切除乳房和卵巢。

PARP和BRCA是主要的DNA修复蛋白,当同时抑制这两个蛋白时会导致细胞死亡,而单独抑制其中一个则不会,这个现象被称为“合成致死”(synthetic lethality)。2021年的销售额为33.37亿美元,2020年则为25.01亿美元。

分子设计思路:首先由高通量筛选得到核心骨架,随后通过对接得到binding mode(同时参考PARP-1与NAD+的相互作用),基于SBDD优化分子。

top 15 (33.32亿美元): Pomalyst (Pomalidomide)

基本信息:泊马度胺于2013年在美上市(由Celgene研发,目前已被BMS收购),与来那度胺同为“反应停“沙利度胺的类似物,用于治疗多发性骨髓瘤(MM)。2021年的销售额为33.32亿美元,2020年则为30.7亿美元。

分子设计思路:从“老药“沙利度胺简单优化而来。

top 16 (33.24亿美元): Januvia (Sitagliptin)

基本信息:西格列汀是全球第一个(2006年)上市的口服DPP-4(二肽基肽酶-4,Dipeptidyl peptidase-4,一种丝氨酸蛋白酶)抑制剂,由默沙东公司研发,用于改善II型糖尿病(T2D)成人患者的血糖控制。体内的肠促胰素(包括GLP-1和GIP)可以促进胰岛素的分泌、同时抑制胰高血糖素的分泌,是天然的“降糖药”,但体内的DPP-4会将肠促胰素迅速分解失活。DPP-4抑制剂可以有效抑制DPP-4的活性,使得肠促胰素发挥降糖功效。T2D是最常见的糖尿病类型,约占所有糖尿病病例的90%,主要表现为胰岛素抵抗,治疗方式以饮食控制结合口服降糖药为主。2021年的销售额为33.24亿美元,2020年则为33.06亿美元。

分子设计思路:借鉴前人发表的分子结构,同时通过高通量筛选+ SAR + SBDD优化分子活性得到lead,最后优化PK(代谢清除率和口服利用度)得到西格列汀。

top 17 (32.74亿美元): Farxiga (Dapagliflozin)

基本信息:达格列净(Dapagliflozin)是由阿斯利康研发的于2012年在欧洲上市的口服降糖药,用于控制2型糖尿病(T2D)成人患者的血糖和降低T2D患者的心血管风险。此外,达格列净还可用于降低成人因心力衰竭死亡和住院的风险;2021年4月30号(美国时间),达格列净获批用于慢性肾病。值得一提的是,达格列净与恩格列净(排名top 6)同是钠-葡萄糖协同转运蛋白-2 (SGLT2)抑制剂,且前者是FIC,目前已经有多个SGLT2抑制剂上市。SGLT2主要在肾脏表达,负责从肾小管腔重新吸收过滤后的葡萄糖和钠,当SGLT2被抑制后,肾脏对葡萄糖和钠的重吸收都会减少。2021年的销售额为32.74亿美元。

分子设计思路:天然产物根皮苷(常见于苹果根皮中)是SGLT1(主要在肠道表达)和SGLT2的抑制剂,目前上市的多个SGLT2选择性抑制剂都是在根皮苷结构的基础上进行优化改造。

top 18 (28.79亿美元): Genvoya (Elvitegravir, Cobicistat, Emtricitabine, Tenofovir Alafenamide)

基本信息:Genvoya是由Gilead研发的,于2015年上市的用于治疗HIV的四合一复方新药。其中,Elvitegravir是HIV整合酶抑制剂,阻止HIV DNA整合到宿主基因组;Cobicistat是CYP3A选择性抑制剂,本身没有抗HIV活性,在复方中作为药代动力学增强剂,常与Elvitegravir联用;Emtricitabine(恩曲他滨,FTC)和Tenofovir alafenamide(替诺福韦艾拉酚胺,TAF)都是核苷类似物,作为逆转录酶抑制剂。2021年的销售额为28.79亿美元,2020年则为33.38亿美元。

分子设计思路:恩曲他滨早于2003年就上市,替诺福韦艾拉酚胺(作为替诺福韦的前药,用到了ProTide前药技术,降低了肾毒性)则是于2015年首次上市,二者都是核苷类似物。Elvitegravir于2012年作为四合一复方新药Stribild的一部分首次上市,事实上Genvoya和Stribild的成分区别仅在Tenofovir disoproxil和Tenofovir alafenamide。

辉瑞的新冠分子也通过与CYP3A4抑制剂(利托那韦)共同给药来提高临床中PF-07321332治疗浓度。

top 19 (27.87亿美元): Gilenya (Fingolimod)

基本信息:芬戈莫德(Fingolimod)是神经鞘氨醇1-磷酸(Sphingosine-1-phosphate,S1P,属于GPCR)受体调节剂,于 2010年上市(由诺华研发),用于治疗10岁及以上的多发性硬化症(Multiple Sclerosis,MS)。MS是一种自身免疫疾病,免疫系统会攻击保护神经的髓鞘层,主要症状包括:行走困难、视神经病变、肌肉僵硬和痉挛等,甚至会失去大部分的运动能力。目前MS的发病原因尚不明确,也没有治愈多发性硬化症的方法,现有的药物可以帮助缓解病情和降低复发率。其中,美国的MS患者约有100万,中国约有3-5万患者。

一般认为是芬戈莫德的活性磷酸化代谢物阻断了淋巴细胞从淋巴结排出的能力,从而减少了淋巴细胞向中枢神经系统的迁移,减少淋巴细胞攻击神经髓鞘层的次数。2021年的销售额为27.87亿美元,2020年则为30.03亿美元。

分子设计思路:90年代初期,日本科学家发现天然产物Myriocin(也称ISP-I,来源于真菌)具有免疫抑制的功效,但水溶性很差。有意思的是,Myriocin是人体内S1P的类似物。随后,日本科学家根据简单的SAR减小分子的毒性、提高水溶性,同时保留较强的免疫抑制活性,得到了芬戈莫德分子。后来,该分子转让给诺华公司并用于治疗MS。

top 20 (27.43亿美元):Ofev (Nintedanib)

基本信息:尼达尼布(Nintedanib)是2014年上市的用于治疗特发性肺纤维化(idiopathic pulmonary fibrosis, IPF)和减缓系统性硬化相关性间质性肺病患者(SSc-ILD)肺功能下降速度的药物。尼达尼布是由勃林格殷格翰(Boehringer-Ingelheim,BI)研发的多种酪氨酸激酶的抑制剂,竞争性的结合ATP口袋。这些激酶包括:血小板衍生生长因子受体(PDGFR) α和β,成纤维细胞生长因子受体(FGFR) 1-3,血管内皮生长因子受体(VEGFR) 1-3,集落刺激因子1受体(CSF1R), Fms-like酪氨酸激酶-3 (FLT-3),除了FLT-3外都参与了间质性肺疾病(ILD)的发病机制。

IPF是一种罕见的原因不明的肺损伤和呼吸困难疾病,最常见的症状是气短、持续的干咳。IPF的全球患病率约为1-2‱,美国约有20万患者,患者年龄通常在50岁以上。目前还不清楚IPF的发病机制(但认为可能与PDGFR、FGFR等生长因子相关),也没有治愈IPF的药物,现有药物只能缓解症状,目前上市的IPF治疗药物只有尼达尼布和吡非尼酮(Pirfenex),后者的MoA尚不清楚。值得一提的是,2021年2月,Insilico Medicine宣布利用AI仅用时不到18个月就发现了新机制的特发性肺纤维化药物。2021年的销售额为27.43亿美元,2020年则为24.48亿美元。

分子设计思路:首先是高通量筛选到了核心骨架hit(针对VEGFR-2),随后基于SBDD优化分子得到Nintedanib。BI最初设想是设计抗血管生成的抗癌药物,随后发现血管生长因子与肺纤维化存在相关性,于是也对IPF进行探索。

图片销售额top 21-30的小分子药物汇总

图1. 2021年销售额top 30的小分子药物汇总。

药物具体信息介绍

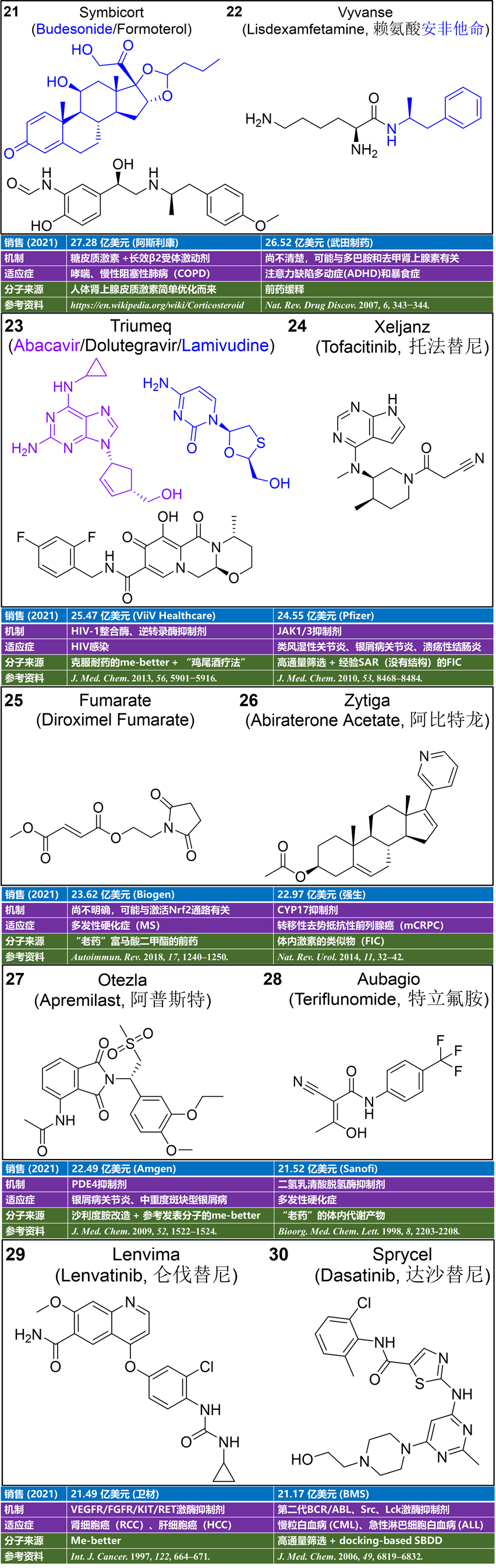

top 21 (27.28亿美元): Symbicort (Budesonide/Formoterol)

基本信息:Symbicort是由阿斯利康研发的(于2006年在美国上市)一款用于治疗哮喘及慢性阻塞性肺病(COPD)的联合药物,其成分包括糖皮质激素布地奈德(Budesonide)和长效β2(肾上腺素)受体激动剂福莫特罗(Formoterol)。炎症是COPD和哮喘发病机制的重要组成部分。

布地奈德于1997年获FDA批准上市,属于吸入性糖皮质激素(IGCs, inhaled glucocorticoids)。皮质类固醇对多种细胞类型(如中性粒细胞、巨噬细胞和淋巴细胞)和介质(如类花生酸、白三烯和细胞因子)具有广泛的抑制活性,这些细胞参与过敏和非过敏介导的炎症。福莫特罗于2001年获FDA批准上市,属于LABA(long-acting β2 agonist),对β2受体的激动剂活性比β1受体高200多倍。β2受体是支气管平滑肌中主要的肾上腺素受体,而β1受体是心脏中的主要肾上腺素受体(心脏也有部分β2-受体)。β2-激动剂药物的药理作用部分归因于对细胞内腺苷酸环化酶的刺激,该酶催化ATP 转化为cAMP。增加的cAMP水平导致支气管平滑肌松弛并抑制细胞(尤其是肥大细胞)释放炎症介质。2021年的销售额为27.28亿美元,2020年则为27.21亿美元。

分子设计思路:布地奈德是参考人体内的肾上腺皮质激素可的松(cortisone)和皮质醇(cortisol)的结构简单优化而来。福莫特罗是基于肾上腺素的结构优化对β2受体的选择性得到。

top 22 (26.52亿美元): Vyvanse (Lisdexamfetamine)

基本信息:赖氨酸安非他命(Lisdexamfetamine)于2007年上市,用于治疗注意力缺陷多动症(ADHD)和暴食症。赖氨酸安非他命是一个前药,在体内会缓慢释放出有效成分右旋安非他命(即苯丙胺)。值得指出的是,赖氨酸安非他命常被滥用作“鸡血药”,用来帮助集中精力和提高工作效率,但滥用可能会使人出现焦虑、幻觉等不良反应。赖氨酸安非他命由Shire公司研发,后者于2019年被武田制药以620亿美元收购。2021年的销售额为26.52亿美元,2020年则为25.59亿美元。

分子设计思路:做成无活性的"缓释"前药。

top 23 (25.47亿美元): Triumeq (Abacavir/ Dolutegravir/ Lamivudine)

基本信息:Triumeq是2014年上市的用于治疗HIV的三合一复方新药,由GSK和pfizer的合资公司ViiV Healthcare研发。其中,dolutegravir是HIV-1整合酶抑制剂;abacavir和lamivudine都是核苷类似物,作为逆转录酶抑制剂。2021年的销售额为25.47亿美元,2020年则为31.97亿美元,明显呈下跌趋势(毕竟Gilead于2018年上市的三合一复方新药Biktarvy疗效更好)。

分子设计思路:HIV-1整合酶的高度保守催化核心由两个Mg离子组成,并通过蛋白质DDE三联体(Asp64、Asp116 和 Glu152)的羧酸侧链固定。整合酶抑制剂拥有典型的双金属结合药效团模型,分为三个部分:1)最重要的双金属结合区域部位;2)疏水区域,根据报道过的SAR,一般为取代的苄基;3)可调整区域,可容忍结构修饰以优化PK和其它类药性质。此前已经有HIV-1整合酶抑制上市(raltegravir和elvitegravir分别于2007年和2012年上市),但需要较高剂量且对Q148突变的potency显著降低。根据硬软酸碱 (HSAB) 理论,Mg离子镁属于硬酸,因此硬碱(如氧)比氮更适合在活性位点配位。研究人员据此首先筛选出氨基甲酰吡啶酮骨架分子1,随后通过分子内tethering的方法提高potency,最后再通过简单的SAR和前体的手性拆分得到dolutegravir。

top 24 (24.55亿美元): Xeljanz (Tofacitinib Citrate)

基本信息:托法替尼(Tofacitinib)是由辉瑞研发的first-in-class的JAK1/3激酶抑制剂(于2012年上市),获批的适应症包括:1)中度至重度类风湿性关节炎(Rheumatoid Arthritis,RA);2)银屑病关节炎(Psoriatic Arthritis,PsA);3)中度至重度溃疡性结肠炎(Ulcerative Colitis,UC)。值得注意的是,2021年9月,根据托法替尼的上市后安全性研究结果,FDA要求在其说明书上添加“增加严重心脏相关事件、癌症、血栓和死亡的风险”的黑框警告。2021年的销售额为24.55亿美元,2020年则为24.37亿美元。

分子设计思路:首先高通量筛选得到hit分子1,随后通过SAR并引入香芹酮的结构提高分子的potency,再基于降低clogP的策略提高代谢稳定性,最后通过前体的手性拆分得到托法替尼。

top 25 (23.62亿美元): Fumarate (Diroximel Fumarate)

基本信息:Fumarate包括富马酸地罗昔美富(商品名为Vumerity,于2019年在美国上市)和富马酸二甲酯(DMF,商品名为Tecfidera,于2013年在美国上市)两种药物。二者都由Biogen(和Alkermes合作)研发,且都是活性成分富马酸单甲酯的前药,用于治疗多发性硬化症(Multiple Sclerosis,MS)。Vumerity可认为是Tecfidera的改良版本,具有更好的胃肠道耐受性。但是富马酸单甲酯的作用机制尚不明确,有研究认为它是通过启动体内的抗氧化机制(激活Nrf2通路),使破坏髓鞘的自由基失活起作用的。

MS是一种自身免疫疾病,免疫系统会攻击保护神经的髓鞘层,主要症状为包括:行走困难、视神经病变、肌肉僵硬和痉挛等,甚至会失去大部分的运动能力。目前MS的发病原因尚不明确,也没有治愈多发性硬化症的方法,现有的药物可以帮助缓解病情和降低复发率。2021年的销售额为23.62亿美元,2020年则为39.05亿美元。

分子设计思路:富马酸二甲酯是一种具有免疫调节、抗炎和抗氧化作用的小分子(也是常见的工业原料),上世纪50年代就有人被用来治疗银屑病,由于MS和银屑病都属于自身免疫病,因此后续有人探究其在MS上的治疗效果。

top 26 (22.97亿美元): Zytiga (Abiraterone Acetate)

基本信息:醋酸阿比特龙(Abiraterone Acetate)于2011年上市(由强生研发),用于治疗转移性去势抵抗性前列腺癌(mCRPC)。醋酸阿比特龙在体内转化为阿比特龙,后者是17α-羟基化酶/C17,20-裂解酶(CYP17)的抑制剂。CYP17在睾丸、肾上腺和前列腺肿瘤组织中表达,是雄激素生物合成所必需的。CYP17催化两个连续反应:1)孕烯醇酮(pregnenolone)和孕酮(progesterone)通过17α-羟基化酶活性转化为其17α-羟基衍生物;2)随后通过C17, 20裂解酶生成脱氢表雄酮(DHEA, dehydroepiandrosterone)和雄烯二酮(AED, Androstenedione)。DHEA和AED是雄激素,是睾酮的前体。2021年的销售额为22.97亿美元,2020年则为24.7亿美元。

分子设计思路:没找到阿比特龙的分子设计文章,从结构上看,阿比特龙显然是孕烯醇酮的类似物,带有一个额外的双键和吡啶环。

top 27 (22.49亿美元): Otezla (Apremilast)

基本信息:阿普斯特是于2014年上市(第二个获批)的磷酸二酯酶4(Phosphodiesterase-4, PDE4)抑制剂,用于治疗银屑病关节炎、中度至重度斑块型银屑病(plaque psoriasis,PsO)等。PDE4会将cAMP水解为AMP,当PDE4抑制会导致细胞内cAMP水平升高,从而上调TNF-α和IL-17等炎症因子。阿普斯特由Celgene公司研发,后者于2019年被BMS以740亿美元收购;同年,Amgen以134亿美元的价格收购阿普斯特。2021年5月,FDA受理了阿普斯特用于治疗轻中度斑块型银屑病的申请,有望进一步惠及更多PsO患者。但是,阿普斯特的治疗机制目前尚不清楚。2021年的销售额为22.49亿美元,2020年则为21.95亿美元。

据统计,全世界约有1.25亿人(占总人口的2%到3%)的银屑病患者,其中,美国和中国分别约有800万和650万患者。PsO是银屑病中最常见的一种,约占80-90%,它会引起干燥、隆起、红色的皮肤斑块。

分子设计思路:TNF-α是炎症级联中的关键因子,此前已知沙利度胺对TNF-α有活性(IC50 ≈ 200 μM),研究人员通过模拟沙利度胺的谷氨酰胺水解产物设计了一系列类似物。后续发现PDE4抑制剂可以下调TNF-α的表达,因此研究目标改为设计PDE4和TNF-α双重抑制剂。通过参考此前报道的PDE4抑制剂的结构(3,4-二烷氧基苯基是PDE4抑制剂中已知的药效团),然后进行简单的SAR优化得到阿普斯特。详情可参考郭宗儒老师的《改造沙利度胺而成的新药阿普斯特》文章。

top 28 (21.52亿美元): Aubagio (Teriflunomide)

基本信息:特立氟胺(teriflunomide)于 2012年上市(由Sanofi研发),用于治疗复发型多发性硬化症(MS)。特立氟胺是二氢乳清酸脱氢酶抑制剂,该酶是参与合成嘧啶的线粒体酶。特立氟胺对MS的治疗机制尚不清楚,但可能与活化淋巴细胞数量的减少有关。

特立氟胺、富马酸二甲酯(top 25)和芬戈莫德(top 19)都是治疗MS的药物,但三者机理似乎很不相同。2021年的销售额为21.52亿美元,2020年则为33.38亿美元。

分子设计思路:特立氟胺是来氟米特(1998年上市)的主要体内活性代谢物,服用来氟米特后,70%的药物会转化为特立氟胺。

top 29 (21.49亿美元): Lenvima (Lenvatinib)

基本信息:仑伐替尼(Lenvatinib)是日本卫材公司开发的多靶点激酶抑制剂,于2015年在美国上市,主要适应症包括:1)治疗局部复发或转移、进行性、放射性碘难治分化型甲状腺癌患者;2)与依维莫司联合用于治疗既往接受过抗血管生成治疗的晚期肾细胞癌(RCC)患者;3)一线治疗不可切除肝细胞癌(HCC)患者。仑伐替尼除了可抑制血管内皮生长因子受体(VEGFR1/2/3) 的激酶活性外,还能抑制其他参与致原性血管生成、肿瘤生长和癌症进展的激酶,包括成纤维细胞生长因子受体(FGFR1/2/3/4)、血小板衍生生长因子受体α (PDGFRα)、KIT和RET。2021年的销售额为21.49亿美元,2020年则为18.63亿美元。

仑伐替尼在与索拉非尼(2005年在美上市的首个治疗HCC的多靶点激酶抑制剂)的“头对头”一线治疗HCC临床研究(代号REFLECT)中胜出(mOS: 13.6 vs 12.3;mPFS: 7.4 vs 3.7;ORR: 24% vs 9%)。仑伐替尼在国内的化合物专利已于2021年10月到期。下图列出了用于治疗HCC和RCC的多靶点激酶抑制剂供读者参考。

分子设计思路:没找到仑伐替尼的分子设计文章,从结构上看,仑伐替尼显然是有参考索拉非尼的结构。

top 30 (21.17亿美元): Sprycel (Dasatinib)

基本信息:达沙替尼于2006年在美上市(由BMS研发),用于治疗费城染色体阳性(Ph+)慢性髓性(也称慢粒)白血病(CML)和急性淋巴细胞白血病(ALL)。达沙替尼是BCR/ABL和Src激酶抑制剂,属于BCR/ABL第二代靶向药。值得一提的是,电影《我不是药神》里的“神药”格列卫(伊马替尼)是BCR/ABL的一代靶向药,也是第一个癌症小分子靶向药。最近,BCR/ABL抑制剂的好消息纷沓而至。2021年10月,诺华的BCR-ABL变构抑制剂Asciminib获FDA批准上市;11月,国内的亚盛医药在国内上市了全球第二个三代BCR/ABL靶向药奥雷巴替尼,二者都对T315I突变有疗效。2021年的销售额为21.17亿美元,2020年则为24.38亿美元。

分子设计思路:最开始是开发Lck抑制剂,高通量筛选得到氨基噻唑(分子1)为先导分子,随后通过SAR得到2,再通过分子对接的结构进行SBDD并同时优化对Abl激酶的活性得到达沙替尼。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..