2022年的经济有多冷?

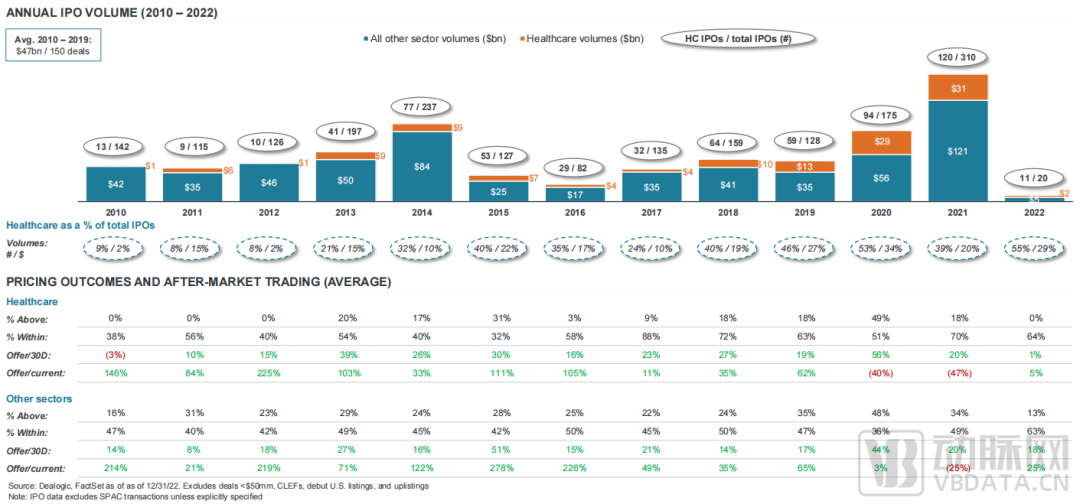

刚刚结束的JPM2023(第41届摩根大通医疗健康年会)发布了一份股权资本研发报告:相较2021年全美310个项目成功IPO(不包括SPAC),总计1510亿美元的融资额,2022年股权市场直接拦腰斩断,全年仅上了20个项目,其中医疗健康11个,融得资金7亿美元,降幅高达94%。

0

0

2010-2022年美国市场IPO变化趋势

(数据来源:EQUITY CAPITAL MARKETS UPDATE 2022 Recap & 2023 Outlook;J.P. Morgan)

不过,该图所展现的数据还有另外一层意思,它强调医疗健康赛道的韧性。一方面,医疗健康贡献了全年55%的IPO数量,另一方面,该赛道展示出远超行业的抗风险能力。当标普500收益跌至-19%,医疗健康板块仍然保值,交出了能源板块之外的最好成绩,与工业制造、C端消费并驾齐驱。

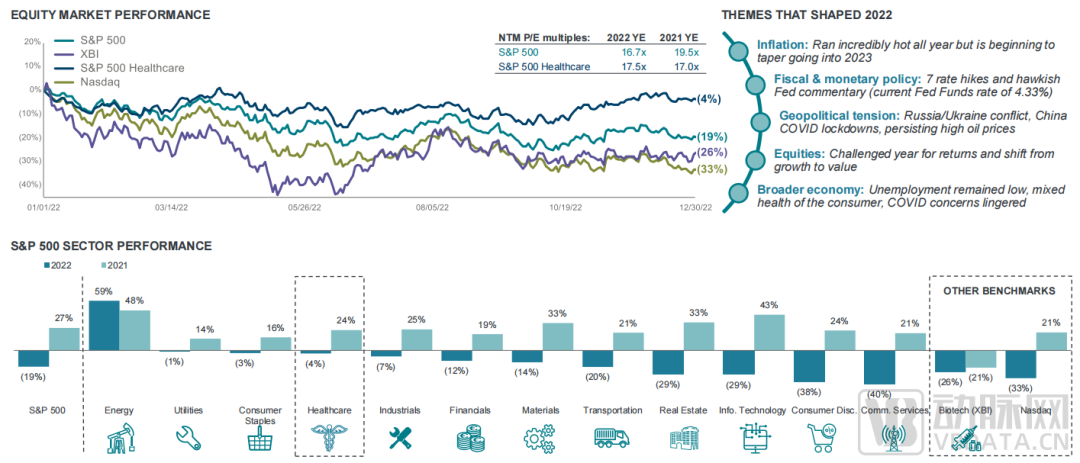

2021-2022年美国市场各行业发展趋势

(数据来源:EQUITY CAPITAL MARKETS UPDATE 2022 Recap & 2023 Outlook;J.P. Morgan)

尽管统计数字有些残酷,但2023年仍然值得期待。今年的JMP终于冲破新冠疫情所设下的空间障碍,重拾In-Person交流模式;国内龙头再度结伴出海,华大智造、君实生物、德琪医药、信达生物、因美纳等一众企业相继发布演讲,加速海外市场扩张步伐。

种种细节之下,复苏之风似乎早已拂过医疗领域。

资本回暖,

新一轮跨国并购已经开启

JPM之所以会被奉为全球生命科学走势的灯塔,是因为它总是能够吸纳全球最重磅的医疗交易。

JPM2019的收购狂潮比过往任何一年都刮得要响,在礼来宣布以80亿美元拿下Loxo Oncology后,百时美施贵宝公布了对新基药业的740亿美元世纪并购,直接将癌症疗法推上时代的风尖浪口。

反观2022年初的线上摩根大会,所有并购项目无一超过10亿美元,最为昂贵的是美敦力对于心脏消融公司Affera那起价值9.25亿美元的并购,似乎已为2022年后续的惨淡市场埋下伏笔。

借助并不严谨的推理,我们或许能从JPM2023看到希望的影子。

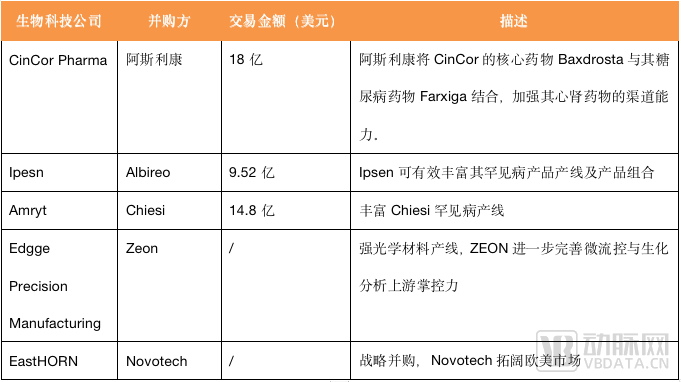

仅大会首日,已有五家企业宣布并购事项。其中,阿斯利康对于CinCor Pharma总计18.22亿美元的并购;Chiesi对于Amryt 总计14.8亿美元的并购,两者交易金额之和已远超JMP2022,为2023年的医疗健康领域开了一个好头。此外,诺华首席执行官Vas Narasimhan也在会上表示正在评估各种并购机会,看好40-50亿美元以下、符合公司战略、能够真正带来价值的项目。

JMP首日并购列表

■ 阿斯利康收购CinCor Pharma

阿斯利康此番收购的CinCor是一家专注于开发针对顽固性高血压以及慢性肾病新型疗法的美国公司。两家公司预计将在今年第一季度完成收购。

根据协议条款,阿斯利康同意以每股26美元的现金收购CinCor股份,并以5.22亿美元支付CinCor的或有价值权利(CVRs)。这使得最终总交易价值约为18亿美元,较CinCor 1月6日的收盘市值溢价206%。

阿斯利康此次交易的核心在于CinCor的候选药物Baxdrostat,这是一种醛固酮合成酶抑制剂(ASI),主要用于治疗顽固性高血压。

阿斯利康的目标是将Baxdrostat与其研发的糖尿病药物Farxiga结合起来,进一步加强其心肾药物的渠道能力。

■ Ipesn收购Albireo

Ipsen是一家总部位于法国布洛涅比扬古的生物制药公司,专注于推进肿瘤学、罕见疾病和神经科学领域的药物研发。JMP2023上,Ipsen宣布收购美国的Albireo。后者是一家罕见病公司,主攻用于治疗儿童和成人胆汁淤积性肝病的酸调节剂。

根据协议条款和合并计划,Ipsen 将通过一家全资子公司发起要约收购,以每股 42.00美元的价格收购Albireo的所有流通股,初步估计价格为 9.52 亿美元外加CVRs。

通过此次交易,Ipsen可以有效丰富其罕见病产品产线及产品组合。譬如Albireo位于临床阶段的A3907,这是一种新型口服全身性顶端钠依赖性胆汁酸转运蛋白(ASBT)抑制剂,可用于治疗成人胆汁淤积性肝病,如原发性硬化性胆管炎(PSC)等。

Albireo的A2342同样极具潜力。这是一种口服系统性钠-牛磺胆酸盐共转运肽 (NTCP) 抑制剂,可用于治疗胆汁淤积性疾病,目前以提交IND试验申请。

■ Chiesi收购Amryt

总部位于意大利的Chiesi Farmaceutici以14.8亿美元的价格收购了爱尔兰公司 Amryt Pharma。包括12.5亿美元的预付对价与约2.25亿美元CVRs的潜在对价。若能满足所有成交条件,交易预计将于 2023 年上半年完成。

Chiesi Farmaceutici主攻呼吸健康、罕见疾病和专业护理方面的创新治疗解决方案,而Amryt 专攻营养不良性和交界性大疱性表皮松解症(EB)等罕见病治疗药物。

■ Zeon收购Edgge Precision Manufacturing

日本公司Zeon Corporation在JPM2022期间并购了美国微型特征热塑性器件制造商Edge Precision Manufacturing。

ZEON的光学材料COP(产品名称 ZEONEX® 和 ZEONOR®)以其低自发荧光、高透光率、低生物分子吸附、低杂质和低熔体粘度等独特特性而闻名,广泛应用于微流控与生化分析场景。完成收购后,Zeon将获得Edge Precision Manufacturing 100%的股权,进一步完善其医疗健康领域的布局。

■ Novotech宣布收购 EastHORN

美国CRO公司Novotech在JMP2023上宣布收购 EastHORN。后者是一家欧洲CRO公司,在欧洲大陆多个具有重要战略意义的地点拥有临床、医疗和法规监管专家,已与Novotech有过15年的合作。

此次收购是Novotech扩张战略的一部分。在发起收购前,Novotech已是亚太地区最大的CRO公司止一,并曾计划登录港交所上市。如今完成收购,Novotech可将其一站式临床CRO服务拓宽至欧洲市场与美国市场,加速全球市场商业化进程。

总的来说:伴随新冠大流行、欧洲能源危机等外部因素逐步变得可控,全球经济正以相当可观的速度恢复流动。但要达到比肩疫情前的水平,一年时间恐怕远远不够。大会之上,仍有一批企业公开表明了他们的观望态度。比如,吉利德首席财务官Andrew Dickenson便表示对于大型并购交易没有太多兴趣,更多会考虑小规模的并购。

整体乐观,

海内外生物科技大秀肌肉

与并购市场趋势一致,跨国药企高管们在谈论未来布局、研发、销售时也显得颇为乐观。譬如,诺华预测公司将在2021年至2017年实现4%的年复合增长率,并尽可能将核心利润率提高40%;辉瑞展示了到2024年上市19个新药/补充适应症,计划到2030年带来200亿美元的营收;礼来则将2023年称为“新模式和新药物之年”,预计将有5款新药上市,覆盖阿尔兹海默症、免疫、肿瘤、减肥等等赛道。

国内药企方面,百济神州要在成立后的第二个是十年驶入药物发现时代;再鼎医药定下2025年底盈利目标;中生制药力图跻身全球TOP30药企;信达生物更是定下5年营收200亿元的宏伟目标。

这种积极的情绪一定程度在行业之内快速传递。与会的不少面向创新疗法生物科技企业也在通过研讨会积极展示自己的管线,不少项目都已凭借押注单一赛道成功上市,在竞争激烈的医药领域站位脚跟。

■ Xenon Pharmaceuticals

2022年年度,Xenon Pharmaceuticals成功将其癫痫治疗药物XEN1101推到了III期临床。总裁兼首席执行官Ian Mortimer在会上分享了XEN1101的后续研发计划。具体而言,XEN1101治疗局灶性发作(FOS)的第二个 III 期试验(X-TOLE3)将于2024 年启动,并计划在第一次 III 期试验( X-TOLE2)后提交 NDA 。

XEN1101是一种新型的钾通道开放剂,它能使电压门控M电流失活。在之前临床研究中,XEN1101没有形成有变蓝副作用的色素二聚体,因此较于同类药物更安全性。

此外,XEN1101对Kv7通道有高选择性,但对Kv7.1(心脏通道)无活性。I期研究提示XEN1101耐受性良好,经颅磁刺激诱发实验导致皮质兴奋性降低。目前,2022年6月启动的一项II期随机双盲安慰剂对照研究正在进行,意在研究XEN1101是否可作为局灶性耐药癫痫的辅助治疗。

研讨会中的总裁兼首席执行官Ian Mortimer言辞之间均显露出对于XEN1101的厚望,他在会上表示:Xenon正在采取与之前的癫痫药物不同的开发方法,计划将XEN1101同时用于两个适应症,即FOS和原发性全身性强直阵挛性癫痫发作(PGTCS)。

■ PTC Therapeutics(PTCT)

杜氏肌营养不良症(DMD)是一种罕见的、危及生命的遗传性肌肉疾病,表现为肌纤维无力、萎缩,发病率为活产男婴的 1/3600。目前,欧美主流的治疗药物包括Ataluren、Eteplirsen、Emflaza、Viltepso、Vyondys五款,其中Ataluren、Eteplirsen、Emflaza三款均属于PTCT。

在JPM2023上,PTCT首席运营官Matthew Klein以2022年的营业收入作为开场:该公司未经审计的总收入约为 7.1 亿美元,DMD特许经营权便贡献了其中的5.07亿美元,同比收入增长超过30%。Matthew Klein对于未来很有信心,相信公司能够维持增速,在2023年中收获9.4亿-10亿美元的营收。

目前,PTCT已拥有Translarna、Upstaza、Waylivra(均在美国境外获得批准)、Emflaza、 Tegsedi 五款上市产品,到 2023 年,预计上半年正在进行的四项临床试验取得结果。

■ 华大智造

作为中国企业的代表,华大智造首席科学家Rade Drmanac带着基于DNBSEQ平台的系列产品来到现场。DNBSEQ测序技术可通过滚环扩增技术增加待测DNA的拷贝数,从而增强信号强度,具有重复率(Duplicate rate)低、有效数据利用率高的突出优势。其次,华大智造测序仪采用规则阵列芯片,相比非规则排列芯片,可以产生均一规整的信号,芯片利用率高,成本较低,且在WGS(全基因组测序)/WES(外显子组测序)等多种应用中表现优异。

JPM2023上,华大智造面向美国用户推出了覆盖低通量到高通量的测序产品,增强各领域用户的测序能力,推动科学研究与应用转化。其中包括全能型桌面型测序仪MGISEQ-2000、DNBSEQ-T7超高通量基因测序仪、目前全球通量最高可定制化的基因测序仪之一DNBSEQ-T10x4、华大智造E系列测序仪的旗舰机型DNBSEQ-E25。

此次携全线产品在美国开售,华大智造开启了立足全球的重要一步。华大智造海外客户体验中心已相继在澳洲、日本、拉脱维亚、英国、德国投入使用,伴随欧美市场的逐步落地,华大智造理论上还会拥有一波较为强势的增长。

跌至谷底的数字医疗,

2023看见希望

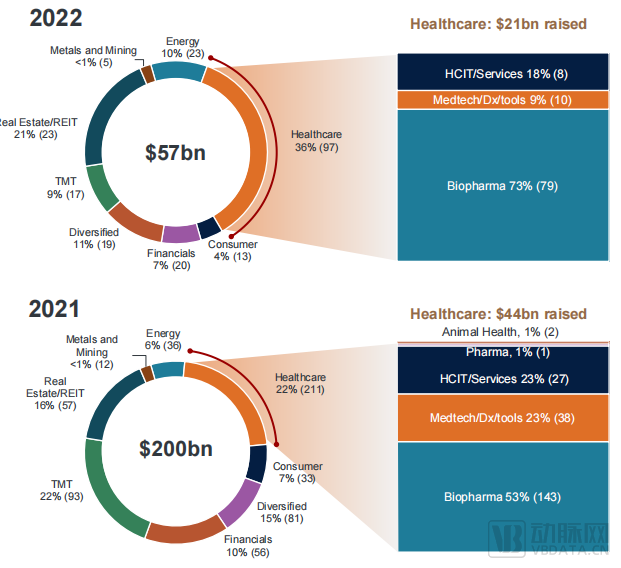

2022年对于数字医疗非常不友好。整体投资环境本已贫瘠,生物科技的IPO还进一步挤压了数字医疗的融资空间。J.P. Morgan调研数据显示,Medtech、Dx、tools、HCIT、Services五个数字医疗相关赛道在2021年占据了46%的医疗健康融资比例,总计202.4亿美元,而到了2022年,这一比例缩至27%,仅为5.5亿美元。

2021-2022年美国IPO项目构成

(数据来源:EQUITY CAPITAL MARKETS UPDATE 2022 Recap & 2023 Outlook;J.P. Morgan)

经历了沉寂的一年,数字医疗似乎终于在2023年初有了起势。

疫情之下,远程医疗是少数能在其间谋得发展的企业。今年的JPM上,主打远程重症诊疗的More Health,专注医生、患者、药企平台建设的Phreesia来到现场,均是这一领域颇具代表性的企业。

过去数年间,MoreHealth打磨多年的远程医疗平台得益于合规性、专业性方面的领先优势,除自身远程医疗业务发展,不断向专科、罕见病等领域拓展,覆盖全球180个国家,更将远程医疗平台作为产品SaaS化,成为众多美国医院及企业的数字化合作伙伴。

本次大会上,MoreHealth表示了正在考虑以多种渠道筹集资金,包括有可能的IPO。目前,MoreHealth已与JPM的投资银行团队和JPM的客户完成会面。

对于行业而言,MoreHealth的IPO或进一步的资金筹集及市场拓展将成为数字医疗行业的一个积极信号,或将帮助投资人重新拾起对于这一赛道的信心。

此外,数字疗法(DTx)也是本次JPM大会中被反复提及的一个话题。

尽管目前FDA、NMPA均已批准了不少数字疗法产品的上市,人工智能的深入发展也强化了DTx的可用性,但由于大多数处方规则仅能服务于药物的开具,通常不能很好地适用于DTx。

为了应对商业互的挑战,不少美国的DTx尝试将自家的产品融入耐用医疗设备(DME)的范畴。这样可以规避一些法律问题,更快进入市场。作为代价,DTx只能获得相对较低的报销额。

更为理想的方式是游说监管部门,让Medicare和Medicaid扩大付款人覆盖范围。这是今年美国DTx企业重点要做的事,但要走向全球,去面对各国复杂、差异的处方监管规则,DTx仍然道阻且长。

复苏2023?

纵观整个JPM2023,我们可从宏观与微观层面方面总结其中的趋势。

宏观层面

2022年全球经济下行,但医疗健康板块下降幅度较小,因而收获了更多的融资。用Sofinnova Partners董事长兼执行合伙人Antoine Papiernik来说;“生物技术及医疗领域的企业仍比十年前处于更好的地位。”

● 尽管SARS-CoV-2 病毒继续存在,但 COVID-19 大流行造成的影响已在世界各国已经逐渐式微。度过了混乱不堪的三年,全球范围内的恐惧情绪正逐步消减,行业之间的交流逐渐恢复,销售成本也变得逐渐可控。

● 数字医疗全球遇冷,但伴随线下交流的展开,部分建设将随经济增长而重新开展,2023年有望取得部分恢复。

● 作为仅次于美国的临床试验大国,中国的重新开放有望帮助全球的药物研发提速。

● 欧盟能源危机已经过去,能源市场恢复冷静,资本可能更多地流向医疗。

微观层面

● 跨国药企走出2022年的阴霾,企业间合作形式减少,并购可能增多,辉瑞、诺华、礼来等已交出明确战略规划,下一轮的整合有望在2023年开启。

● 中国医药企业出海速度加快,但相比与海外企业对于单一赛道超过十年的耕耘,创新药企还需时间稳固自身对于市场的认识。

度过了谷底的2022,走向开放的2023多少让人有些期待。经历十年以来最为艰巨的考验,留存下来的企业,期待能在新的一年绽放更多光彩。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..