经过短暂的延迟,8月16日BMS宣布,它已收到德国Federal Cartel Office的合并许可,即将完成以 41 亿美元收购 Turning Point 的交易。

根据协议条款,BMS将以每股76美元的价格收购Turning Point的全部股票,在收购完成之后,BMS将收获该公司的一款潜在best-in-class ROS1抑制剂repotrectinib。BMS预计该产品将于2023年2月上市。

而它的老对手默沙东今年7月份欲以400亿美元的价格收购ADC(抗体偶联药物)知名企业Seagen。一个希望凭借K药逆风翻盘,一个期待依靠O药东山再起,他们之间的爱恨纠葛横跨几十年。在上世纪BMS 信誓旦旦地要在 2001 年超越默沙东成为世界第一,但是21世纪初的制药行业风起云涌,一台台兼并大戏上演之后,默沙东失去了全球霸主的宝座,BMS 成为世界第一的梦想始终没有照进现实,超越默沙东也成了一纸空谈。那么BMS 究竟是一家什么样的公司?

蓦然回首那人却在灯火阑珊处的合并

美国的历史虽然只有不到300年,但是却不乏百年企业,礼来、默沙东等知名药企都走过了百年漫长路,今天的主人公BMS也是一家百年药企。

1989年美国的两大药厂百时美(Bristol-Myers)与施贵宝(Squibb)合并成立了今天的BMS。

百时美是由William Bristol 和 John Myers于1887年购买了Clinton Pharmaceuticals而成立的,后来迁移到了纽约市的布鲁克林区。1898 年,公司将名字从 Clinton Pharmaceuticals 改成了百时美 (Bristol-Myers)。

施贵宝是由医学科学家Edward Squibb 于 1858 年同样在纽约布鲁克林成立。

在各自打拼100多年后,终于在1989年合并成一家全球制药巨头,这就是Bristol-Myers Squibb (BMS)。合并之后的BMS坐拥127亿美元的资产,年销售额超过80亿美元,成为当时仅次于默沙东的全球第二大制药巨头。在此后的30年BMS倾尽所以努力想要超越默沙东,却未曾如愿。作为首款PD-1产品的O药销售额连百亿美元也未能突破,而K药今年不仅有望突破200亿美元,还有望超越修乐美登顶全球“药王”,BMS难免发出“既生瑜、何生亮”的感慨。

新老产品各有表现,业绩稳中有升

7月27日BMS公布了上半年业绩,报告期内公司总收入为235.35亿美元,其中第二季度营收为119亿美元,与2021年同期相比微涨2%。经外汇影响调整后,第二季度收入增长5%。

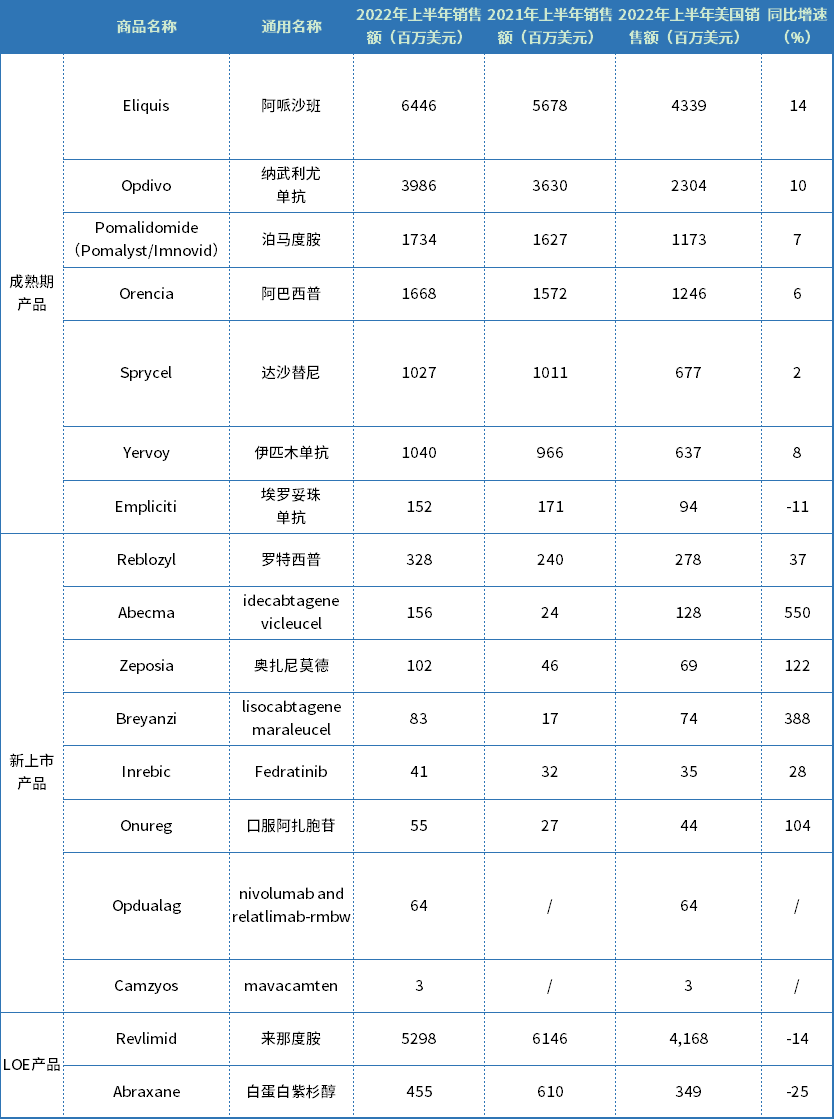

BMS的产品主要分为三大板块,包括抗肿瘤、血液病和免疫类产品。2022年上半年BMS的销售收入主要来自于Revlimid(来那度胺)、Eliquis(阿哌沙班)、Opdivo(纳武利尤单抗)、Orencia(阿巴西普)、Pomalyst/Imnovid(泊马度胺)、Sprycel(达沙替尼 )、Yervoy(依匹木单抗)和 Abraxane(白蛋白紫杉醇)8大核心产品,合计营收达到216.54亿美元,占营收的92%,美国市场任然占据着BMS业绩的半壁江山。

表1 2022年上半年BMS主要产品销售情况

来源:BMS官网

BMS将上市产品按照生命周期划分为三个层次,分别是成熟期产品、新上市产品以及过专利期产品(LOE),所以我们也按照这个思路对BMS在售产品进行盘点。

【成熟期产品】:阿哌沙班H1销售额达到64.46亿美元,同比增长14%,接替来那度胺扛起BMS的业绩大旗。去年BMS-辉瑞联盟发声表示美国联邦巡回上诉法院(CAFC)确认了美国地区法院在2020年8月的裁决,认定阿哌沙班物质成分专利和配方专利有效且被侵权。根据CAFC的裁决,仿制药制造商最早被允许推出其阿哌沙班仿制药产品的时间为2028年4月1日,但这可能取决于额外的诉讼和挑战。在巨大的市场诱惑下,阿哌沙班仿制药的上市时间很有可能提前。值得庆幸的是,得益于与竞争对手的法律和解,在往后的几年阿哌沙班还能为BMS提供丰厚的利润。

BMS名气最大的O药-纳武利尤单抗H1销售额为39.86亿美元,增长10%,在公司内部已经退到了探花的位置,虽然在与默沙东的K药竞争中未能占据上风,但是可以预见随着适应症的拓展,销售额突破100亿也不是难事。

伊匹木单抗销售额10亿美元,同比增长8%。泊马度胺和阿巴西普的收入分别为17.34和16.68亿美元分别增长7%和6%。达沙替尼是一款较老旧的 BCR-ABL 抑制剂微涨2%,H1销售额10亿美元。

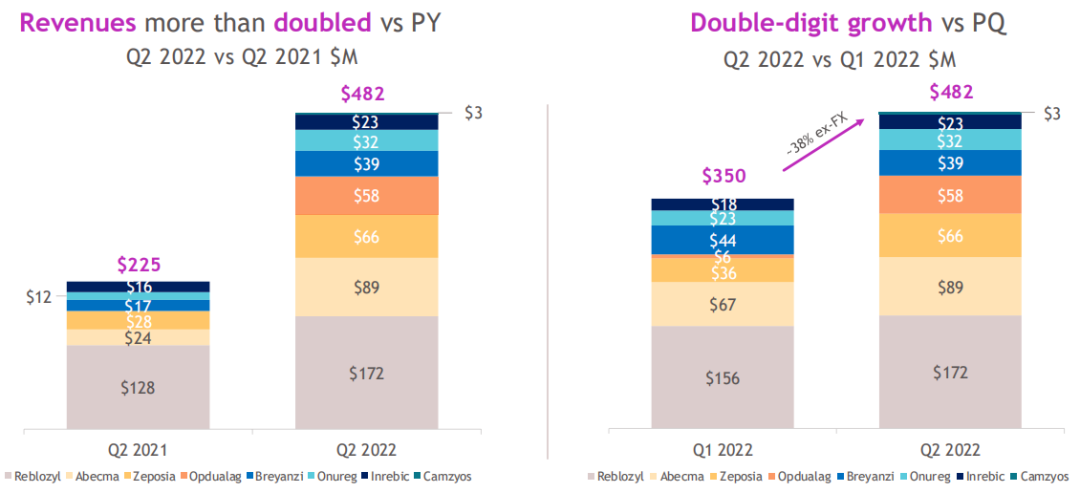

【新上市产品】:BMS的8款新上市产品2022年H1销售额总计为8.32亿美元,创新产品仍然处于快速抢占市场阶段,去年获批的两款CAR-T药物由于销售基数低,2022年H1同比增长均超过100%,销售额分别为1.56亿和8300万美元。与Kite 的Yescarta相比仍有追赶空间。

红细胞成熟剂罗特西普和Opdualag(LAG-3+PD-1组合)具有较好表现,罗特西普同比增长37%,达到3.28亿美元,在新上市产品中销售额最高。上半年刚获FDA批准的Opdualag,上市仅3个月就卖了6400万美元,未来业绩可期。2022年4月28日mavacamten获FDA批准用于治疗根据纽约心脏协会功能等级(NYHA)评级为II-III级的梗阻性肥厚型心肌病(oHCM)成人患者,以改善运动能力和症状。上市不到两个月卖了300万美元。奥扎尼莫德等其他新产品也有不俗的增长。

图1 8款新上市产品的销售收入变化

来源:BMS官网

【LOE 产品】“廉颇老矣尚能饭否” ,去年来那度胺销售额达到了128亿美元成为BMS的冠军产品。随着专利到期,2022年仿制药进入美国市场,严重冲击着来那度胺的市场,上半年销售同比下降14%,其中第一季度27.97亿美元,第二季度环比下降10.58%,仅为25.01亿美元,去年同期来那度胺销售额为32.02亿美元,可以简单推测来那度胺下半年销售额似乎有加速下跌之势。白蛋白紫杉醇的销售额为4.55亿美元,同比下降25%。

总的来看,来那度胺专利悬崖到来销售额猛烈下滑,O药难扛大旗,其他药物增长乏力,新上市产品的放量仍需时间,阿哌沙班成为业绩的最确定点,但是阿哌沙班的专利挑战也是悬在BMS头顶的“达摩克里斯之剑”。

何以解忧,唯有并购,这也许正是最近BMS以 41 亿美元收购靶向抗癌药物开发商 Turning Point Therapeutics的原因吧,希望从而把握未来激酶药物开发,寻找新的业绩增长点,该交易得到了 Bristol Myers Squibb 和 Turning Point Therapeutics 董事会的一致批准,预计将于 2022 年第三季度完成。Turning Point Therapeutics的主要资产是repotrectinib,是一种口服 TKI(酪氨酸激酶抑制剂),目前正在进行一项名为 TRIDENT-1 的 1/2 期临床研究,用于 TKI 初治和 TKI 预处理的 ROS1+ 晚期非小细胞肺患者癌症和 NTRK+ 晚期实体瘤。

研发管线聚焦三大核心业务

“打铁还需自身硬”,并购虽然是大药企发展到一定规模下,业绩实现二次增长的不错选择,在短期内可以实现业绩大幅增长,但是大多数情况是企业发展受挫情况下不得以而进行的抱团取暖,内生研发永远是一家企业业绩长盛不衰的基础。

根据BMS二季度披露的研发管线显示其研发管线还是主要集中在抗肿瘤、血液病和免疫类领域,其中正在进行的15项3期临床项目中只有Camzyos是心血管领域,其余14项均为抗肿瘤(4项)、血液病(7项)和免疫类领域(3项)三大核心业务。处于临床1、2期的项目仅抗肿瘤领域就有近30项,除了核心的三大板块之外,BMS也在积极布局心血管疾病、纤维化疾病、神经科学和新冠肺炎领域。

2021年BMS的研发费用 113.54 亿美元,位列全球第五。据官网显示, BMS目前在开发的化合物多达50多种,涉及40多个疾病领域。由于文章篇幅有限,无法对其管线一一盘点,3期临床的项目距离上市仅一步之遥,确定性相对较高,对药企的业绩影响也较大,为此我们重点盘点下BMS处于3期临床的管线。

抗肿瘤领域

在抗肿瘤领域的布局上BMS与默沙东有些相似,都是手握PD-1重磅药物,力求拓展其在肿瘤治疗方面的适应症。BMS处于3期临床的4项抗肿瘤领域的临床研究3项围绕着OPDIVO开展,主要是实现OPDIVO的皮下注射、单药和联合YERVOY实现对多项实体瘤的治疗。上半年BMS遇到的唯一挫折便是与Nektar联合开发的偏向性IL-2通路激动剂BEMPEG联合Opdivo治疗肾细胞癌和膀胱癌的两项后期临床研究失败。最终两家公司共同决定终止BEMPEG联合Opdivo的全球临床开发计划。

OPDIVO为全球首个PD-1抑制剂,最早于2014年7月获批,已在66个国家和地区获批用于12个瘤种,包括肺癌、头颈癌、胃癌、食管癌、肝癌、肾癌、结直肠癌、尿路上皮癌、黑色素瘤、霍奇金淋巴瘤、胸膜肿瘤、不明原发部位肿瘤。

2018年6月,OPDIVO在国内获批上市,成为中国首个获批上市的免疫肿瘤药物。目前OPDIVO在我国已有7项适应症获批,2022年6月27日新增两项食管癌适应症实现上消化道肿瘤免疫治疗适应症最全覆盖。

1. 单药适用于治疗表皮生长因子受体(EGFR)基因突变阴性和间变性淋巴瘤激酶(ALK)阴性、既往接受过含铂方案化疗后疾病进展或不可耐受的局部晚期或转移性非小细胞肺癌成人患者;

2. 单药适用于治疗接受含铂类方案治疗期间或之后出现疾病进展且肿瘤PD-L1表达阳性(表达PD-L1的肿瘤细胞≥1%)的复发性或转移性头颈部鳞状细胞癌患者;

3. 用于治疗既往接受过两种或两种以上全身性治疗方案的晚期或复发性胃或胃食管连接部腺癌患者;

4. 联合YERVOY用于不可手术切除的、初治的非上皮样恶性胸膜间皮瘤成人患者;

5. 联合含氟尿嘧啶和铂类药物化疗适用于一线治疗晚期或转移性胃癌、胃食管连接部癌或食管腺癌患者;

6. 用于经新辅助放化疗及完全手术切除后仍有病理学残留的食管癌或胃食管连接部癌患者的辅助治疗;

7. 联合氟嘧啶类和含铂化疗适用于晚期或转移性食管鳞癌患者的一线治疗。

血液疾病领域

在BMS新上市的产品中血液疾病治疗领域的产品最为丰富罗特西普、口服阿扎胞苷、Fedratinib还有两款炙手可热的CAR-T细胞疗法。

2022年6月24日,BMS宣布FDA批准CD19 CAR-T疗法Breyanzi新适应症,用于二线治疗成人大B细胞淋巴瘤患者。此次新适应症获批后,Breyanzi成为覆盖难治或复发大 B 细胞淋巴瘤患者最广的CAR-T细胞疗法,也是大B细胞淋巴瘤近30年来具有里程碑意义的突破。

Iberdomide是一种治疗重度难治性骨髓瘤的新型免疫调节药物,在体外可诱导转录因子Aiolos和Ikaros的降解,从而抑制骨髓瘤细胞的生长, CC-220-MM-001 试验的结果显示,其在治疗复发性和难治性多发性骨髓瘤(R/R MM)具有良好的效果。

Abecma是FDA批准的首个针对R/R MM的抗 BCMA CAR T 细胞疗法。在关键的 KarMMa 试验中,大多数 (72%) 患者实现了快速、深入和持久的反应,主要的不反应为细胞因子释放综合征和神经毒性,且毒性多为低级别。

Opdualag由 relatlimab 和nivolumab组成,以Opdualag的名称销售,是FDA 批准的第一个针对 LAG-3的免疫疗法,被用于治疗用于 12 岁或以上患有先前未经治疗的黑色素瘤且无法通过手术切除或已在体内 扩散的患者。2022 年 7 月 21 日,欧洲药品管理局人用医药产品委员会( CHMP ) 采纳了积极意见,建议授予用于治疗黑色素瘤的医药产品Opdualag的上市许可,目前其在血液疾病方面的临床研究还在进行中。

免疫学领域

阿巴西普2021年全年销售额为33.06亿美元同比增长5%,今年上半年阿巴西普收入16.68亿美元,同比增长6%,业绩增速稳定。阿巴西普一款药品扛起了BMS的自免药物版块,自免领域后续药物的研发管线仍然乏力,目前进入3期临床的只有3款药物4项适应症,分别为cendakimab、Eucravacitinib和ZEPOSIA。IL-13单抗Cendakimab除了正在进行嗜酸性食管炎的研究外,下半年还将开展治疗特应性皮炎(AD)的II期研究。

总之,自1956年BMS开始进入抗癌药物的开发领域,到1991年与美国癌症中心合作,以半合成形式制造出紫杉醇,时至今日紫杉醇依然是癌症的最佳治疗方法之一;再到2014年获批上市的O药成为全球第一个上市的PD-1产品,虽然在临床研发上不敌晚上市的K药,但是BMS在抗肿瘤领域的深耕细作引领了全球的抗肿瘤研究。现在BMS依靠来那度胺、Opdivo、泊马度胺三大支柱在全球抗肿瘤领域占据着重要市场。除此之外,CAR-T细胞疗法在血液病治疗领域崭露头角,如能攻克实体瘤,那BMS的业绩必将更上一层楼。

BMS这家百年大药企经历过上世纪90年代的辉煌,也经历过世纪初的落寞,在2014年BMS在全球药企排名下降至21位,2018年才回升到11位。百年之中,一代代BMS制药人消失在时间的流逝中,BMS的命运是坎坷的,但是它也一直以世界制药巨头的身份回答了一个又一个“生存还是毁灭”的问题,惟愿中国制药企业在逆境中也能涅槃重生,相信我国定能走出这样伟大的企业。

参考资料

1. BMS官网

2. 制药巨擘的成功密码

3. BMS 2022H1:总收入235亿美元,阿哌沙班再扛大旗,来那度胺下滑迅速

4. BMS,跟在默沙东后面的千年老二,雷米博士

5. 其他网上的公开资料

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..