前列腺癌是男性最常见的癌症,占全球男性癌症死亡人数的第二位。大多数前列腺癌患者被诊断为局部疾病并以治愈为目的进行治疗,因此存活率很高(接近100%)。然而,几乎10%的患者会出现转移;这些患者预后不良,5年生存率约为30%。

激素类药物是前列腺癌治疗的基石,通常用于从早期局部疾病到远处转移性疾病的各个阶段。雄激素剥夺疗法(ADT)是最常见的激素治疗类别;可以通过促黄体激素释放激素激动剂或拮抗剂和/或抗雄激素药物,或通过睾丸切除术手术治疗。

然而,大多数患者最终会发展为去势抵抗性前列腺癌(CRPC)。由于雄激素受体(AR)在CRPC中保持活跃,因此抑制AR信号传导的新型药物已被制药公司开发。阿比特龙(Zytiga,强生)和恩扎卢胺(Xtandi,辉瑞/安斯泰来)是首批获得批准用于转移性CRPC(mCRPC;分别于2011年和2012年批准)的AR靶向疗法,目前是一线治疗标准。

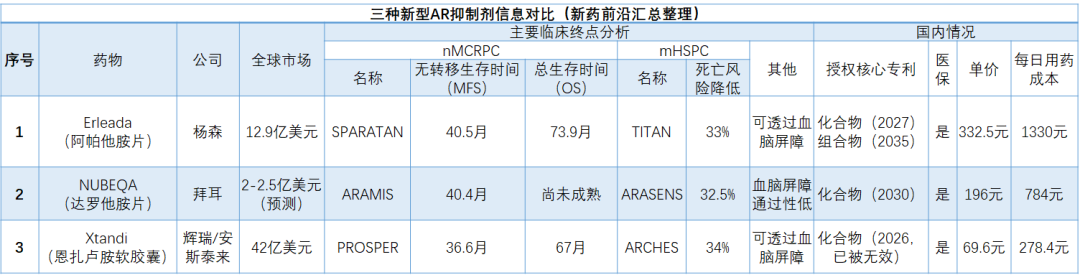

2018年,AR靶向疗法的使用扩展到非转移性CRPC;阿帕他胺(Erleada,杨森),恩扎卢胺,达罗他胺(Nubeqa,拜耳)与ADT联合使用,相续被批准用于该人群。

阿比特龙、恩扎卢胺和阿帕他胺(均与ADT联合使用)也是转移性激素敏感性前列腺癌(mHSPC)的标准治疗方法。

阿帕他胺首先获得批准用于mHSPC(也称为转移性去势敏感性前列腺癌)。根据3期TITAN试验的中期数据,强生药物于2019年9月获得FDA的批准,显示其添加到ADT可以将死亡风险降低33%。根据去年ASCOGU的数据,对该试验长期随访的最终分析显示,改善率为35%。

三个月后,恩扎卢胺跟随阿帕他胺进入mHSPC适应症。当时,恩扎卢胺只有数据显示其与ADT联合可以比单独的ADT阻止肿瘤进展或死亡。去年对3期ARCHES试验的最终分析显示,与单独使用ADT相比,恩扎卢胺-ADT组合将死亡风险降低了34%。

拜耳的达罗他胺也在朝着这一目标(mHSPC)迈进,8月8日,该适应症已率先在美国获得FDA批准,而在欧洲、中国和日本监管机构提交了该适应症的上市申请。支持该申请的是3期Arasens试验的结果,该试验表明,将达罗他胺添加到护理标准(化疗+ADT)中可将死亡风险降低32.5%,而不会产生额外的副作用。

尽管数字相似,但达罗他胺的ARASENS与其他两项试验有一个关键区别。与使用ADT作为控制臂的恩扎卢胺和阿帕他胺不同,达罗他胺被添加到ADT和多西他赛的组合中,拜耳称这是mHSPC中指南推荐的护理标准。

该数据促使拜耳将其达罗他胺峰值销售额预期从10亿欧元(11亿美元)提高到30亿欧元(34亿美元)。

达罗他胺于2019年7月获得了用于男性非转移性去势抵抗性前列腺癌(nmCRPC)的批准。拜耳尚未报告该药物的销售情况,但表示预计达罗他胺去年的收入将在2-2.5亿美元之间。

标签扩张将使拜耳能够具有与辉瑞/安斯泰来恩扎卢胺竞争的资本,后者最初于2012年获批用于nmCRPC,去年销售额达到了42亿美元,而强生的阿帕他胺于2018年获批,去年的销售额为12.9亿美元。

AR靶向疗法目前乃至未来仍旧是前列腺癌市场的主角,据科睿唯安的预测,该类别药物在美国、法国、德国、意大利、西班牙、英国和日本七大市场销售额占比将会从2020年57%(63亿美元)增长到2029年58%(174亿美元)。

图1 前列腺癌各药物类别市场销售额[3]

到2029年,阿帕他胺和恩扎卢胺将成为整个前列腺癌市场最畅销的药物,将在主要市场斩获约142亿美元的销售额。

值得一提的是,PARP抑制剂预计将成为第二大销售领先的药物类别,占主要市场总销售额的16%。预计到2029年尼拉帕利(Zejula,Tesaro/杨森)与阿比特龙在mHSPC适应症的销售额最高(26亿美元)。

参考资料:

[1] 拜耳、强生、辉瑞等公司官网

[2] 中美欧日监管机构网站

[3] Nature Reviews Drug Discovery 20, 663-664 (2021)

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..