据目前已公布的中药企业业绩报告(快报、预告)显示,2021年超半数中药企业实现业绩增长。其中东阿阿胶利润预计增长9倍,康恩贝预计增长3倍。白云山现金流猛增,同比增长869.52%,昆药转战院外市场,口服剂产品、院外业务收入双创历史新高。不过受疫情等因素影响,香雪制药、太安堂、大理药业以及广誉远等企业出现亏损。

近期,各家上市医药企业陆续发布2021年业绩预告和年度财报,其中包括70家中药企业。据制药网统计,若将预增、扭亏、略增、续盈表示正面,预减、续亏、首亏、略减代表负面,中药行业业绩偏正面的企业占比超一半,为56.25%。

近年来,中医药在政策层面上利好不断,从《中医药法》到2019年党中央国务院发布的《关于促进中医药传承创新发展的意见》,再到2020年国家药监局发布的《国家药监局关于促进中药传承创新发展的实施意见》,不断促进中药行业的发展。

2021年12月30日,国家医保局、国家中医药管理局联合下发《关于医保支持中医药传承创新发展的指导意见》意味着在中医药将获得医保的大力支持,在医保支付范围、支付政策上享有合适中医药发展的特殊性。

2020年爆发的新冠肺炎疫情中,中医药发挥了独特的作用,带动了整个中医药市场规模的快速增长。有研究机构指出,在中国政府的支持下,中药市场呈现稳步增长之势,2021年我国中药制药市场规模将达到753亿元。

受各种利好因素推进,有多家公司预计2021年业绩翻倍,比如康恩贝、天士力、东阿阿胶、佐力药业等。不过,2021年也有很多亏损情况的中药企业,比如香雪制药、太安堂、大理药业以及广誉远等。

下面来看看部分中药企业2021年财报和业绩预告情况。

白云山:现金流猛增,同比增长869.52%,净利润同比增长27.60%

3月18日晚,广州白云山医药集团公布了2021年业绩报告,2021年实现营业收入690.14亿元,同比增长11.90%;利润总额为47.23亿元,同比增长26.32%;归属于公司股东的净利润为37.20亿元,同比增长27.60%,经营活动产生的现金流量净额达56.73亿元,同比增长高达869.52%。

大南药业务实现营收107.89亿元,同比增长5.77%;

大健康业务实现营收108.51亿元,同比增长38.07%;

大商业业务实现营收467.79亿元,同比增长8.34%;

其他实现营收3.39亿元,同比增长48.00%。

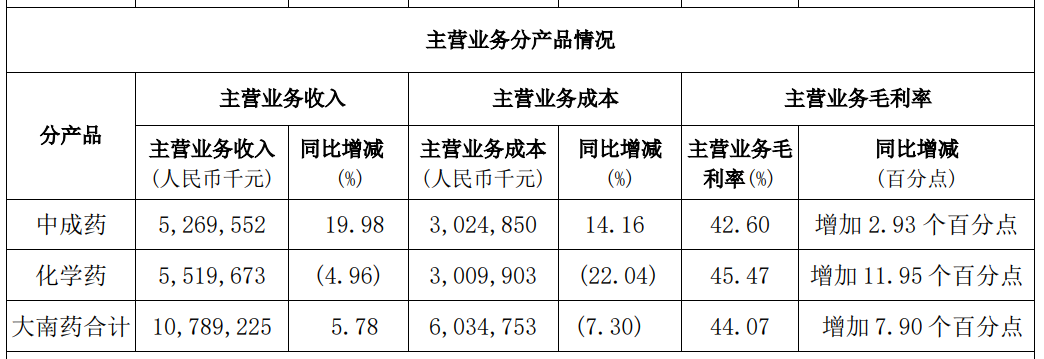

报告期内,广药白云山坚持深耕细作大南药板块,2021年该板块业务实现营收107.89亿,同比增长5.77%。其中化学药部分连续两年出现下滑,受集采影响,抗生素类的头孢硫脒、头孢克肟等都有一定幅度的下滑。不过中成药部分则表现比较亮眼,增幅达到了19.98%。

从品种来看,金戈、滋肾育胎丸、小柴胡颗粒、阿莫西林系列、保济系列、注射用头孢呋辛钠、华佗再造丸等重点品种销售收入同比实现两位数的增长。其中明星产品金戈,实现营收9.88亿元,同比增长18.61%,创了2017年以来的增速新高。

作为营收大头的大商业板块,实现营收467.79亿元,同比增长8.34%,截至2021 年12月31日止,白云山的医药零售网点共有 154 家,其中,主营中药的“采芝林”零售门店22家、主营西药、医疗器械的“健民”药 业连锁店36家、主营处方药零售的广州医药大药房连锁店51家、海南广药晨菲大药房连锁有限公司连锁店23家和医药公司各地分/子公司零售门店22家。

另外,广药白云山正在积极推进大商业板块领军企业广州医药股份有限公司分拆上市,已收到中国证监会关于发行境外上市外资股的核准批复。

报告显示,本报告期内研发费用约为8.75亿元,同比增加了 42.94%,占营收比例为1.27%,不过近年来白云山研发投入占比一直不足2%(2016年占1.65%,2017年占1.78、2019年占1.38%,2019年占0.91%,2021年占1%)。对于研发投入的增长,白云山在报告总表示主要原因是本公司下属企业加大了专项研发费用及研发用材料的投入。

此外,2021年白云山的销售费用也增长不少,报告期内,集团的销售费用约为人民币 59.55亿元,同比增加了 30.13%,主要原因是随着国内新冠疫情影响的逐步缓和,市场需求回升,加大了对市场的产品促销和广告宣传的投入。

昆药:口服剂产品、院外业务收入双创历史新高,院外业务同比增长 44.12%

3月18日,昆药集团公布2021年年度报告,2021年公司实现营业收入82.54亿元,同比增长6.95%;归属于上市公司股东的净利润5.08亿元,同比增长11.12%;归属于上市公司股东的扣除非经常性损益的净利润2.795亿元,同比下降15.13%。

对于收入的增长,昆药在报告中表示主要是公司多渠道布局重点拓展院外市场,医药工业销售收入增加导致。在零售终端,公司品类拓展与品牌影响双管齐下,强化头部零售企业合作、提升中小连锁终端覆盖、加快电商渠道布局,院外业务收入为 18.67亿元,同比增长 44.12%,占工业收入的 46.27%。

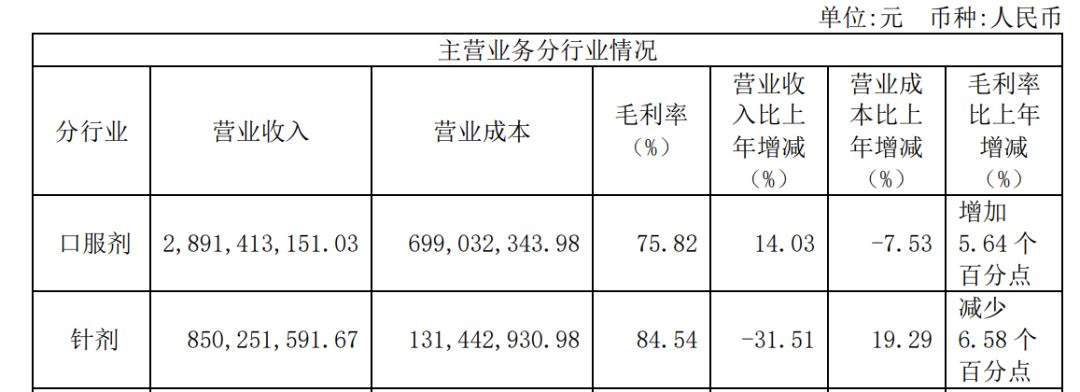

此外,2021年集团口服剂产品也取得了不错的成绩。口服剂产品收入为 28.91亿元,同比增长 14.03%,在工业收入中的占比持续提升,达到 71.67%。

其中,昆药血塞通系列口服产品实现销售 9.48亿元,同比增长 18.80%;血塞通软胶囊单品实现销售 5.93亿元,同比增长 28.28%,其中,零售端销售收入突破 1.9 亿元,同比增长 135.80%。灯银脑通胶囊、天麻素胶囊等心脑血管产品继续快速上量,分别同比增长 51.17%、24.85%。

此外,参苓健脾胃颗粒再度进入 2021 中国城市实体药店终端消化系统中成药产品 TOP20 行列(位列16),全年实现销售 2.66亿元,同比增长 50.14%。舒肝颗粒 全力拓展等级、基层医疗机构、零售药店及第三终端市场渠道,全年实现销售 1.83亿元,同比增长 27.62%。香砂平胃颗粒实现销售1.33亿元,同比增长 39.75%。金花消痤丸、口咽清丸主攻新零售赛道,分别以 29.15%、249.32%的增速,为昆中药经典名方产品阵营再添新生力军。

不过,报告期内,受新冠疫情反复、医疗机构住院治疗与医保支付适应症受限及中成药带量采购预期等因素影响,昆药的针剂产品业务出现一定幅度下滑,在工业收入中的占比继续下降,仅为 21.08%。

研发方面,报告期内,昆药研发投入(含资本性投入) 共计 1.36亿元,同比增长 2.98%,占工业销售收入的 3.37%;其中,研发费用化投入 0.87亿元,占工业销售收入的 2.16%。

东阿阿胶净利润预计增长8倍,康恩贝预计增长3倍,天士力、佐力药业利润增幅预计超100%。

1月27日,东阿阿胶披露的2021年度业绩预告,公司预计2021年全年实现归属于上市公司股东的净利润4.28亿元-4.75亿元,比上年同期上升888%-997%。扣除非经常性损益后的净利润预计3.45亿元 - 3.8亿元,同比增长:974% - 1071%。

对于业绩变动的原因,东阿阿胶表示,该公司坚持以消费者为中心,专注顾客增长与保留,加快推进产品创新,强化科研成果转化,不断释放品牌生产力,实现稳定良性增长。

1月13日,康恩贝公布的2021 年度业绩预增公告显示,2021年实现归属于上市公司股东的净利润为19.3亿元-21.5亿元,与上年同期相比增加14.8亿元-17亿元,增幅为325%-375%。

归属于上市公司股东的扣除非经常性损益的净利润 1.26亿元至1.81亿元,与上年同期(法定披露数据)相比,将增加 1.10亿元至1.65亿元, 同比增加 676%至 1014%。

对于业绩预增原因,康恩贝从三方面进行了解释,包括主营业务、计提资产减值准备和非经常性损益的影响。

1月28日,天士力发布2021年年度业绩预告,预计2021年度实现归属于上市公司股东的净利润为23.8亿元至24.7亿元,与2020年度相比,同比增长112%到119%。公司本期业绩预增主要是由于公司控股子公司处置I-MAB股权且会计核算方法转换等非经常性损益事项所致,按照对子公司持股比例计算,影响金额为17.3亿元;扣除非经常性损益的净利润减少主要系计提资产减值准备的影响。

3月9日,佐力药业发布2021年度业绩快报,预计 2021 年年度实现归属于上市公司股东的净利 润为 23.8 亿元至 24.7 亿元,与上年同期(法定披露数据)相比,将增加 12.6 亿元 到 13.4 亿元,同比增加 112%到 119%。

对于业绩增长,佐力药业表示基于乌灵胶囊、百令片、灵泽片三个核心产品进入国家基药目录优势,坚持“稳自营、强招商、布零售、全模块”的营销策略,持续加大市场投入和终端医疗机构的开发覆盖。乌灵胶囊、百令片、灵泽片的营业收入均实现了较快增长,同时中药饮片业务经市场拓展和沉淀也取得一定的成效,营业收入比去年同期有所增长。

另外,佐力药业主营业务收入同比增长33.59%,其中公司核心产品乌灵系列营业收入同比增长40.22%,百令系列营业收入同比增长24.28%。

1月19日,片仔癀1发布2021年度业绩快报,2021年公司实现营业收入80.26亿元,同比增长23.27%;实现归母净利润24.33亿元,创历史新高,同比增逾45.55%。

对于营收和业绩双增长原因,片仔癀表示一是强化市场策划及拓展销售渠道,公司、控股子公司厦门片仔癀宏仁医药有限公司 (合并)及控股子公司福建片仔癀化妆品有限公司(合并)的销售收入增加所致。二是公司拓展营销渠道,新增线上片仔癀药房天猫旗舰店和片仔癀大药房京东旗舰店等,增加利润所致。

香雪、大理药业、广誉远受疫情、市场竞争等因素,出现亏损

1月20日,香雪制药发布的2021年度业绩预告中表示,预计业绩由盈转亏。报告期内归属于上市公司股东的净利润亏损4.95亿-6.95亿,较上年同期由盈转亏。

对于业绩大幅下降的原因,香雪制药表示受疫情、市场竞争等因素的影响,公司中成药产品销售不达预期,销售收入减少,毛利率下降。为缓解流动性压力加大了融资力度,财务费用等增加较大,使得利润大幅下降。

1月28日,广誉远发布2021年年度业绩预亏公告 ,公司预计归属于上市公司股东的净利润为-3.30亿元左右,与上年同期相比将减少3.62亿元左右。 预计归属于上市公司股东的扣除非经常性损益的净利润为-3.61 亿元左右,与上年同期相比将减少 3.53 亿元左右。

本期业绩预亏的主要原因包括:

受国内疫情零星散发不断,终端药店客流下降,公司适当控制发货,使得营业收入出现下滑。

受原材料价格普遍上涨的影响,以及不同毛利产品销售结构占比的变化,公司综合毛利率较上年同期有所下降。

加大市场各类形式多样的营销活动投入,使得终端营销、动销费用和品牌建设费用投入持续加大,导致销售费用大幅增加。

1月29日,大理药业发布2021 年年度业绩预亏公告,预计2021年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将出现亏损,实现归属于上市公司股东的净利润为-4500万元到-4000万元。归属于上市公司股东的扣除非经常性损益的净利润为-4800万元到-4300万元。

主营业务收入较上年同比下降约 20%,主要系《医保目录》对医保支付范围的限定以及国家集中带量采购,多省联盟带量采购,三医联动,按病种付费,疾病诊断相关分组(DRGs)等一系列医改政策的推进。与此同时,新冠肺炎疫情的持续冲击,医疗机构采取停诊、限诊、控制住院人数等措施,使得医院终端药品用量下降,销量持续下滑所致。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..