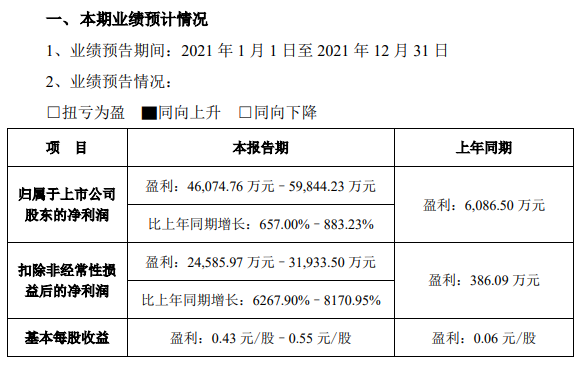

1 月 17 日下午,信立泰披露 2021 年业绩预告,2021 年预计实现净利润 4.61 - 5.98 亿元,较上年同期增长 657.00% - 883.23%。

对于业绩大幅增长原因,信立泰表示主要基于以下 3 点原因:

1、信立坦(阿利沙坦酯片)的目标市场——高血压和慢性肾脏疾病领域,既有未被满足的临床需求,又有由于集采后传统竞争对手留下的市场空间,且新上市的创新产品有限,竞争格局及市场前景均好。

信立泰根据信立坦的特点并结合最新医学发展趋势,制定信立坦产品生命周期管理规划,加大渠道建设及推广力度,实现较好的增长;在国家引导、支持创新的政策下,积极参与该产品的医保谈判,新一轮的谈判价格为 4.3 元(240 mg/片),为进入更广阔的基层市场奠定基础。

另外,在带量采购政策下,泰嘉(硫酸氢氯吡格雷片)作为一款极具临床价值的优秀产品,以优质优价积极推广,达成销售目标;同时,信立欣(注射用头孢呋辛钠)等多个产品的中标,为公司带来一定的利润贡献和稳定的现金流。

2、2021 年度,公司根据会计准则对资产进行清理,合计计提资产减值准备约 1.47 亿元。其中,基于对未来桓晨的盈利等相关情况的预期,对并购桓晨形成的资产组的可回收价值进行减值测试,结果表明相关资产组中的无形资产存在减值迹象,基于谨慎性原则,2021 年第四季度,公司就该桓晨资产组无形资产计提减值准备 1.2 亿元,预计对净利润影响约 1 亿元。

3、2021 年度,预计公司非经常性损益对归属于上市公司股东的净利润影响金额约 2.15 亿元至 2.8 亿元,主要系公司全资子公司诺泰国际有限公司以 4,500 万美元向 ROSY METRO LIMITED 转让其持有的 M.A. MED ALLIANCE SA56,910 股股权,预计对净利润影响约 1.59 亿元。

根据 Insight 数据库,信立泰当前拥有 9 款原研药(按成分计),除已上市的阿利沙坦酯外,DPP4 抑制剂复格列汀和沙库巴曲/阿利沙坦复方药 S086 也已经处于 III 期临床阶段,另有 4 款创新药处于 I 期临床开发当中,分别为 PCSK9 单抗 SAL003、神经调节蛋白-1(NRG-1)融合抗体药物 SAL007、抗肿瘤药物信立他赛、凝血因子 XIa 抑制剂 SAL0104。

信立泰创新药项目进度

来自:Insight 数据库(http://db.dxy.cn/v5/home/)

免责声明:本文仅作信息分享,不代表 Insight 立场和观点,也不作治疗方案推荐和介绍。如有需求,请咨询和联系正规医疗机构。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..