2021年12月份以来,CXO行业整体走弱,22年第一个交易日,CXO行业持续走弱,凯莱英触及跌停,博腾股份跌超12%,药石科技、康龙化成、药明康德等跟跌。近期的几次大跌,市场出现不同的声音,有人在担忧CXO行业可否值得投资。近期泰格医药和博腾股份陆续发布业绩预告,业绩喜人,今天我们来简要看看博腾股份的业绩情况。

净利润和营业收入大幅度增长

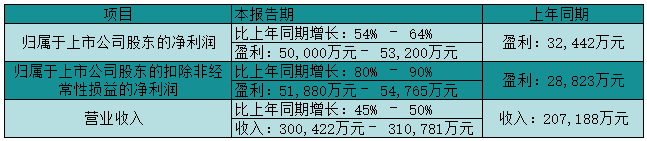

近日,博腾股份发布2021全年业绩预告:2021年预计营业收入30.04-31.08亿元,同比增长45%-50%;预计归母净利润5-5.32亿元,同比增长54%-64%;预计扣非净利润5.19亿元-5.48亿元,同比增长80%-90%。

公司制剂CDMO和基因细胞治疗CDMO两大新业务板块持续“建能力、树口碑、拓市场”,整体仍处于亏损阶段整体仍处于亏损阶段,合计减少公司合并报表归属于上市公司股东的净利润约1亿元(2020年两块业务影响报表净利润4247万元),剔除新业务亏损影响,2021年公司归母净利润同比增长64%-72%、归母扣非净利润同比增长87%-96%。

图1 业绩预告基本情况

来源:公司公告,中康产业资本研究中心

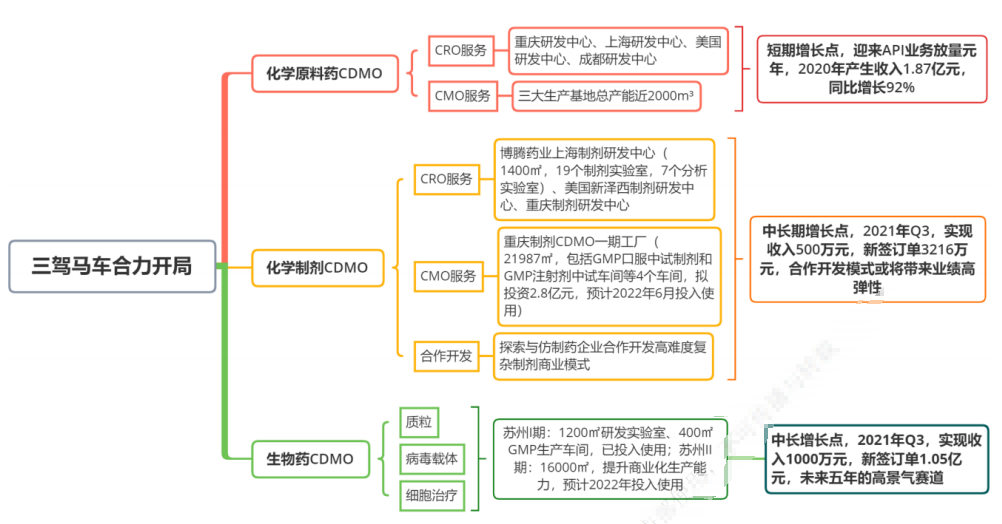

“API+制剂+生物药”全方位CDMO平台持续推进

公司在2021年加速新业务的布局。制剂CDMO业务的上海张江研发中心在2020年11月已经开始承接订单,重庆两江新区的制剂工厂也已经开始启动,目前制剂团队规模达到143人,服务客户数达到12家,项目达到13个,新签订单金额达到3216万,实现收入502万元。

细胞和基因治疗CDMO业务发展迅速,苏州腾飞创新园的研发中心和临床生产基地已完成建设并投入使用,团队规模达到236人,累计服务客户数达到11家,项目数量达到16个,订单数量持续快速增长。其中2021年9月26日,博生吉医药、港药溶瘤、南京卡提、惟佑基因、中吉智药五家基因与细胞治疗领域的优秀企业与博腾生物进行集体签约。

目前公司整体形成了CRO和“API+制剂+生物药”全方位CDMO平台,研发实力不断增强,CDMO业务不断升级,正处于各项业务全面布局的新起点。

图2 公司业务情况

来源:公司公告,民生证券,中康产业资本研究中心

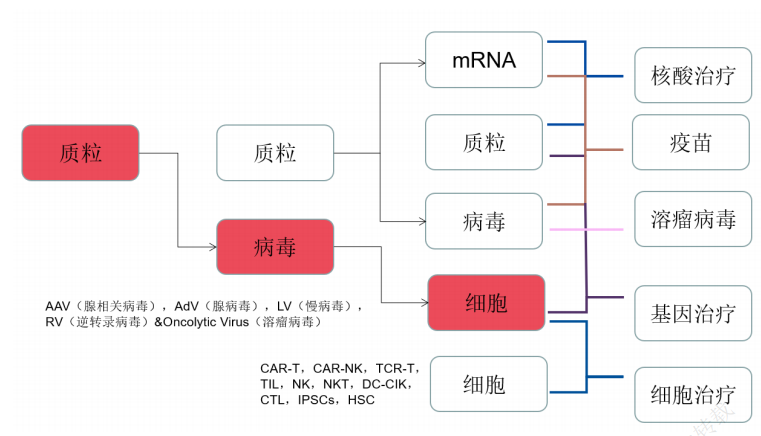

图3 博腾生物CDMO业务覆盖

来源:公司公告,民生证券,中康产业资本研究中心

订单充足

公司在2021年订单充足。根据2021年三季度报显示,截止至2021Q1-Q3临床二期及以前、临床三期、新药申请及上市阶段的服务项目数量分别为213个、36个、95个,订单漏斗效应明显。

2021年11月,公司发布公告收到美国某大型制药公司关于小分子创新药新一批《采购订单》,订单累计金额2.17亿美金,交付时间为2021年至2022年。若合同顺利履行预计将对公司2022年业绩情况产生积极影响。

公司产能持续扩展

公司产能持续拓展产能,根据2021年三季度报显示,2021三季度已经超过2000立方米,2021年6月份,公司109GMP多功能车间开始投产,新增产能超过160立方米,目前公司订单充足,产能利用率目前已经达到68%,随着近期订单的增加,产能利用率有望短期内实现满产。

此外公司在江西和湖北也在拓展产能。江西宜春生产基地产能500立方米,江西东邦二期及301多功能车间正进行扩建,有望2023年投入使用。2021年8月收购湖北宇阳药业70%股权,湖北宇阳贡献产能约580立方米。充足产能供应为未来业绩增长奠定基础。

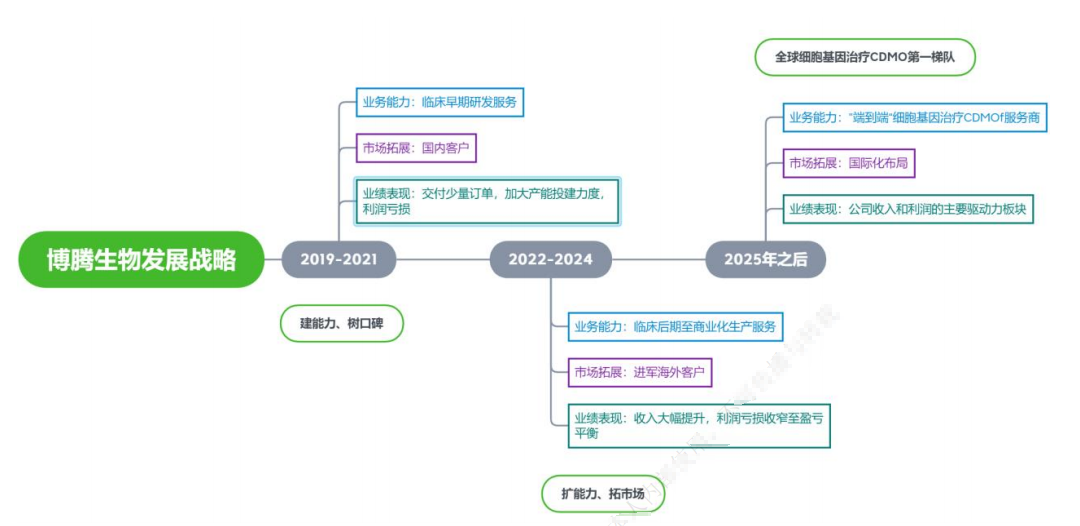

未来将在细胞基因治疗领域着重发力

对于博腾股份,短期内业绩主要靠订单拉动,即CRO和CMO两部分业务。在中长期来看,目前公司积极卡位巨大未满足外包蓝海市场,即细胞基因治疗赛道。

图4 博腾股份发展战略

来源:公司公告,民生证券、中康产业资本研究中心

苏州博腾生物I期工程已于2020年11月投入使用,在质粒、慢病毒、细胞治疗三个领域的工艺技术都达到了国际一流、国内领先的水平,II期工程预计2022年投入使用,将提升商业化生产能力。同时,公司2022年将更多寻找海外项目机会,生物CDMO进军海外市场。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..