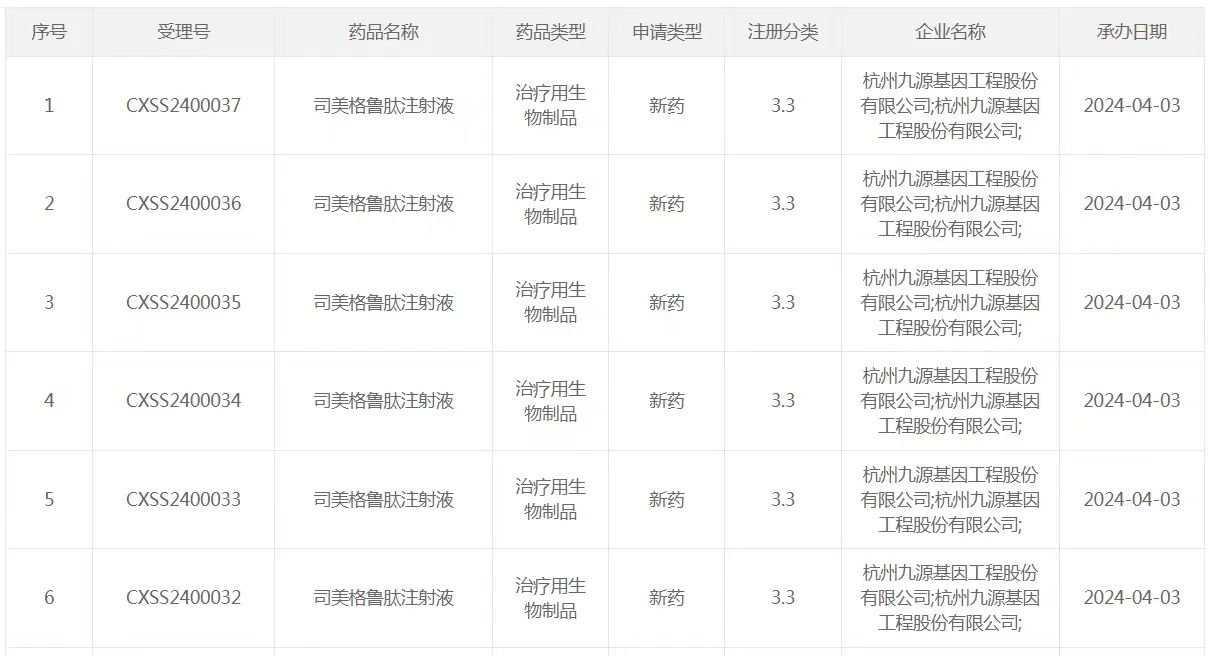

4月3日,国家药监局(NMPA)药品审评中心官网显示,九源基因的司美格鲁肽注射液生物类似药(商品名:吉优泰)上市申请获得受理,适应症为用于成人2型糖尿病患者的血糖控制。这也成为首款申报上市的国产司美格鲁肽。

九源基因自2005年起开始GLP-1R激动剂类药物的研发,在技术创新和研发进展上排位相对靠前,产品矩阵规划也相对齐全。

众所周知,司美格鲁肽是“减肥神药”的代表,其原研厂商诺和诺德凭借该产品在2023年狂揽212.01亿美元(约1533亿元),市值飙升至近6000亿美元(成为全球市值第二的药企,第一为另一款“减肥神药”拥有者礼来)。

如此吸金的赛道,自然成为全球药企竞相追逐的香饽饽,罗氏、辉瑞、阿斯利康等都在加码。GLP-1整个赛道在近年来大火热,从化合物专利到制剂专利,从糖尿病适应证到减重适应证,从注射剂到口服剂……此次九源基因的首仿上市申请获得受理,则是直接拉开了全线狙击的架式。

不过,真正的挑战并不是这么简单。

01

中国市场

司美格鲁肽核心专利权无效?

虽然此次九源基因(吉优泰)申报的是2型糖尿病适应证,其减重适应证(商品名:吉可亲)于今年1月获批临床。但凭借近年来GLP-1赛道的火热,九源基因已于2024年1月递交了港股上市申请。

通常情况下,仿制药或生物类似药的批准条件之一是原研药的专利权已经终止。据了解,司美格鲁肽注射液在中国的专利权保护期将持续至2026年。

有趣的是,2022年8月,国家知识产权局已宣告诺和诺德司美格鲁肽的化合物专利全部无效。

此后,诺和诺德当即向北京知识产权法院提请上诉。目前在最高人民法院知识产权法庭审理中。

专利争议悬而未决,药监局却已受理“类似药”上市申请,这一举措较为少见。

九源基因对于获批似乎颇有信心,此前其在招股书中表示“司美格鲁肽的专利已被宣布为无效,惟原研药厂在相关法院就无效决定进行争辩。”

更有意思的是,这看似是九源基因“对抗”诺和诺德,而背后BOSS却是华东医药。

华东医药通过全资子公司中美华东持有九源基因21.06%股份,且是九源基因的单一最大股东。

而这场华东医药 vs 诺和诺德的“围猎”已持续近十年。

2015年,九源基因对诺和诺德(利拉鲁肽)的制剂专利发起专利无效宣告请求,国家知识产权局宣告该专利权全部无效;诺和诺德不服,连续多次上诉;北京知产法院一审驳回,终审维持原判。

利拉鲁肽 (Liraglutide)是诺和诺德开发的一种肽类药物(与天然GLP-1有97%同源性),于2014年获得美国FDA批准用于减肥;可以算是初代“减肥神药”。

利拉鲁肽在中国的化合物专利期原本在2017年到期。

2023年3月,中美华东的利拉鲁肽注射液(商品名:利鲁平)用于控制成人2型糖尿病适应症在华获批。

2023年12月,利鲁平治疗肥胖和超重症状适应症在华获批,成为中国市场上第一款上市的国产GLP-1减重药。

2021年6月,中美华东对诺和诺德(司美格鲁肽)专利首次提出无效请求。此后历经多轮博弈,2022年8月国家知识产权局作出了专利无效宣告。诺和诺德仍在上诉。

吉优泰获批与否,或可视为这场“十年拉锯战”的赛点。而背后一大批中国药企正虎视眈眈。

除了九源基因(吉优泰),国产司美格鲁肽进入(糖尿病适应症)三期临床阶段的包括:华东医药、博唯生物、四环医药、珠海联邦、丽珠集团、正大天晴、质肽生物、倍特药业等。另外,还有石药集团、齐鲁制药、特瑞药业、翰宇药业、华润双鹤的司美格鲁肽属于化学合成工艺(中国化药注册分类2.2类)。

02

2024年“减肥神药”在中国

或上演三国大战

虽然来势汹汹,但大多数中国企业的GLP药物的减肥适应症都处于临床早期。

除了上述的司美格鲁肽们,包括多款自研创新药。

比如,博瑞生物的BGM0504、江苏豪森的HS-20094、恒瑞医药的HRS9531均为GLP1R/GIPR双靶点多肽新药,降糖、减肥适应证均处于临床2期。东阳光生物药的HEC88473是一款靶向GLP1R/FGF21的抗体类融合蛋白,在2型糖尿病、减重上分别处于临床2期、1期。

老牌药企里,华东医药是医美领域的佼佼者,当然在“GLP赛道”也布局了众多管线。除了利鲁平、司美格鲁肽生物类似药,还有创新药HDM1002(靶向GLP1R化药)、HDM1005(GLP1R/GIPR双靶点多肽药物),DR10624(GLP1R/GCGR/FGF21三靶点抗体类融合蛋白)、HZ012(GLP1R/GIPR双靶点多肽药物)等管线处于临床阶段。

DR10624、HZ012是道尔生物的产品,华东医药通过全资子公司中美华东持有道尔生物75%股份。

而真正将在2024年上演“减肥三国杀”的或许只有诺和诺德、礼来、信达。

上个月的投资者大会上,诺和诺德表示,预计减肥版司美格鲁肽注射液Wegovy今年将在中国获批上市。

此前其获批的司美格鲁肽适应症皆为治疗成人2型糖尿病。

2021年4月,司美格鲁肽注射液在中国获批上市,此后纳入2022年国家医保目录;

2024年1月,司美格鲁肽口服药(商品名:诺和忻)在中国获批上市,成为全球首个获批上市的口服GLP-1受体激动剂。

而其直接将面对的竞争对手是礼来的替尔泊肽,或许还有信达生物的玛仕度肽。

去年8月,礼来制药的GLP-1R/GIPR双靶点激动剂替尔泊肽(Tirzepatide)注射液减重适应症的注册申请获得受理,有望2024年在国内获批。

2024年2月,信达生物的GLP-1R/GCGR双重激动剂玛仕度肽注射液减重适应症也已获得受理。

其实这款药技术也是礼来的;2019年信达与礼来达成合作,在中国共同开发和商业化玛仕度肽,金额未公开。

在全球市场,诺和诺德司美格鲁肽、礼来替尔泊肽被称为“减肥双雄”。且近日,替尔泊肽在美国新开的减肥处方首次超过司美格鲁肽。

礼来已开展多项替尔泊肽对司美格鲁肽的头对头研究,将两者的减重疗效进行直接PK;研究预计于2024年12月完成。

中国有14亿人口,潜力巨大。为了这场即将在中国市场展开的“减肥大战”,诺和诺德、礼来都在产能上下功夫。

3月19日,诺和诺德宣布在天津增加投资约5.56亿美元(约合人民币40亿元),以扩大在华产能。这也是2024年至今,跨国药企在华最大的一笔投资。

这一项目旨在扩大无菌制剂生产能力,产品主要供应中国市场,预计将在2027年之前完成。

礼来则早早与药明康德达成合作。在多肽领域,药明康德是中国最大的多肽CDMO公司。

为了这重磅订单扩大产能,2023年4月药明康德旗下子公司合全药业在常州基地投产两个2000升多肽固相合成釜以及大规模连续流纯化设备进一步提升产能;目前其多肽固相合成釜总体积已超过10000升。

多肽药物介于小分子和蛋白质之间,在工艺上以化学合成法为主,生物合成并重,且工艺路线复杂、生产成本控制难度大、质量控制与纯化分离难度高,具有较高的制备技术壁垒。

所以“专利技术”或许并不是诺和诺德司美格鲁肽与一众中国司美格鲁肽的最大鸿沟。

原研药过了专利期,真的会失去大多数市场吗?

在生物药时代或许并非如此。

以“前药王”修美乐为例。在各修美乐生物类似药进入市场一年后,据Samsung Bioepis最新季度报告,截至2月,修美乐仍占据阿达木单抗市场96%的份额。

勃林格殷格翰是第一个在美国推出修美乐生物类似药的企业,然而其上周表示,由于难以取代修美乐,公司决定在2024年6月30日之前削减该产品的销售人员,转向线上线下相结合的新模式。

究其原因,

一方面,品牌忠诚度在制药行业仍然有着巨大影响力。

GlobalData最近一项全球调查显示,近40%的医生表示,如果不考虑仿制药节省成本的因素,他们会坚持使用品牌药;部分原因是他们对仿制药的疗效抱有戒心。

另一方面,相比化药仿制药在活性成分、药效和剂量与品牌药几乎完全相同,生物类似药之所以只能称为“类似”因为其在生产工艺和分子结构方面与原研生物药存在一定差异。

而在GLP赛道,比起生物类似药,来自罗氏、辉瑞、阿斯利康等大药厂的阻击以及老对手礼来销量即将超越,或许才是诺和诺德最紧要的挑战。

关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..