如果按照过往九批国采的规律进行简单推测,第十批国家集采大概率会在今年5月份前后启动。

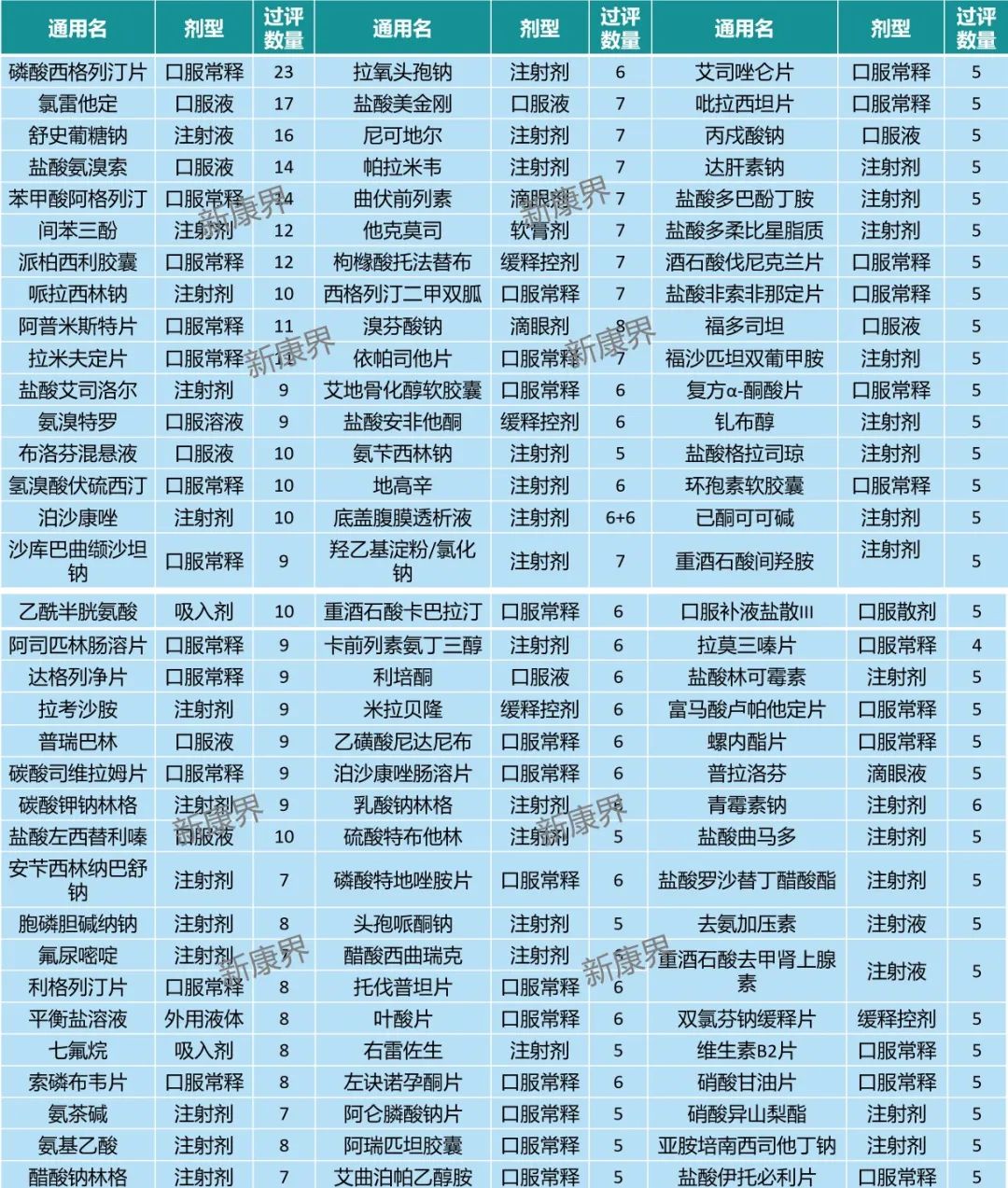

据新康界统计,目前已经有101个未被国采的品种过评有5家以上(原研+仿制),初步满足了国采的基础条件。详情如下表:

过评5家以上品种名单

表格为手动整理,如有纰漏,请以实际数据为准

01

“侥幸躲过”第九批国采

右雷佐生、艾司洛尔或“难逃”第十批

左炔诺孕酮或将第3次流标

随着,上个月扬子江药业的注射用右雷佐生获批上市。目前,国内拥有注射用右雷佐生批文的企业已达6家,而艾司洛尔的过评企业也达到9家,这2个品种或“难逃”第十批集采。

因为在2023年8月发布的第九批国家集采报量目录中,右雷佐生、艾司洛尔都是名列其中,只是到了正式目录发布时,这两个品种被调出。

据中康开思数据显示,右雷佐生与艾司洛尔近年在国内销售规模一直比较稳定。在2022年等级医院,右雷佐生销售为5.09亿元,2023年前三季销售额达4.07亿元;艾司洛尔在2022年等级医院销售近10亿元,2023年前三季销售额近9亿元。

但看看过往曾被调出的卡贝缩宫素,在第九批被成功国采的经历。就知道右雷佐生、艾司洛尔或将难逃第十批国采。

而与它们不同命运的是,左炔诺孕酮或将在第十批国采中,创造第3次国采流标的记录。主要原因还是使用场景上的差异决定的。

左炔诺孕酮作为计生用品,不存重要的疾病临床需求,在院内的需求非常小。在第八批集采中,左炔诺孕酮的集采金额才200万元左右,是采购金额最少的品种。哪怕在第九批集采中,医保局将它2个规格最高有效报价分别增加了2元、3元,但也只让集采金额达到380万元左右,对比左炔诺孕酮在零售渠道市场每年约20亿元的销售额,过往的2次国采流标也就不意外了。

02

部分品种已被地方集采

药企主动选择在第十批国采前大降价

由于现在全国价格联动,四同治理,某些地方集采的最低价,就会成为其他省份最高价的参考值。

许多药企考虑到竞争的残酷性,为了抢占有利市场位置,在地方集采时就把价格一步降到位了。

在前不久的福建省药品集采中,正大天晴中的阿瑞匹坦胶囊,中选价57.67元,降幅61%;江苏万高的间苯三酚注射液,以2.18元独家中选,降幅92%;氨溴特罗口服溶液,河北创健9.95元中选,降幅83%;浙江智达的盐酸多柔比星脂质体1580元独家中选,降幅64%。

而这4个品种都在上面的过评超5家品种名单中,由于这些品种的国采条件已经成熟,早晚也得大降价,所以有药企选择提前大降价,也算情理之中。

03

慢病用药领域

由于专利保护,可集采的大品种不多

事实上,过往9次国家药品集采基本上把高血压、心脏病、糖尿病等慢病领域的常用大品种涵盖进去了。

目前还未的被集采慢病药的大多都是属于专利保护期内的药品,虽然过评企业数量是够了,但是第十批国家集采明显不会纳入。比如,沙库巴曲缬沙坦钠、托伐普坦片、达格列净、苯甲酸阿格列汀、西格列汀片、西格列汀二甲双胍等药品都还处于专利保护期。其中,专利最快到期是西格列汀,作为国内年销超20亿的大品种,其药物活性成分专利将在今年6月到期,第十批国采大概率赶不上。

此外,值得关注的是利格列汀,在2023年8月核心专利过期后,原本曾因侵权被撤网的东阳光仿制药利格列汀片被广东、上海等地恢复了挂网资格,但勃林格殷格翰的利格列汀多项专利的保护期可到2030年,其能否参加第十批国采同样要看在专利上是否有障碍。

同样受限于专利,达格列净片仿制药企上市受阻。其中化合物专利已于2023年5月份到期,其余组合物和用途专利尚在有效期内,且保护期最早为2027年6月21日,最迟至2041年4月1日。

至于剩下的慢病品种,大多销量不大,没有太多可说的。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..