一切似乎并没有那么残忍。2017-2022年样本医院药品销售额的CAGR(复合年均增长率)微跌了0.2%。当越来越多的制药企业上半年业绩实现正增长,集采影响逐步出清,行业大浪淘沙的阶段即将宣告结束,经过疫情和资本寒冬考验的创新药企们,开始陆续交出商业化答卷。通过6年的变革,一个新的院内市场用药格局已经形成。

平安证券报告数据显示,我国院内用药大类开始显著分化。曾经在2019年之前长期占据我国用药大类金额第一位的抗感染用药,已经被抗肿瘤用药霸占,血液和造血系统用药大类已经稳居第二。

6年间,样本医院抗肿瘤药物销售TOP10药物已经大洗牌,有8款药物排名下滑。其中2017年TOP10中的康艾注射液(8.94亿元)、康莱特注射液(9.85亿元)等辅助用药大品种和多西他赛(13.12亿元)、替加氟(11.71亿元)、奥沙利铂(10.41)等传统化疗药已经跌出前10名单。取而代之或者后来居上的则是贝伐珠,曲妥珠等肿瘤免疫药物和奥希替尼等小分子靶向药。

最具代表性的则是贝伐珠单抗,直接杀入前10名,2022年销售额超过紫杉醇,达到22.20亿元,成为样本医院中抗肿瘤药物王者。

但是对于企业而言,强者恒强的逻辑并没有改变。6年间恒瑞、齐鲁仍旧霸占着院内销售第一和第二位,扬子江、正大天晴、翰森,仍旧是TOP10中的老面孔。而黑马亦有之,石药欧意杀到了第8位。

前50大品种分化加剧,差异化逻辑明显

2022 年样本医院用药大类分化加剧。其中抗肿瘤药物的市场占比从12.27%迅速增长至16.23%,逐步超过抗感染类药物成为第一大用药类别。

而受集采影响,抗感染药、心血管系统用药和神经系统用药增速大幅下滑,CAGR分别下降了 4.9%、4.8%和 6.2%。与肿瘤领域突飞猛进相比,曾经在2019年之前长期占据我国院内用药大类金额第一位的抗感染用药整体较为萎靡。值得关注的是,血液和造血系统用药大类已经位居第二。2017-2022年该大类销售额从252.4亿元飙升到近300亿元。

体现在具体产品上,2022年样本医院销售额前50大品种,则呈现了两极分化的态势。

其中降幅较大品种有艾普拉唑、培美曲塞、紫杉醇、利妥昔单抗等,降幅分别为33.25%、31.35%、21.54%、20.67%。而另一方面,碘佛醇、重组人脑利钠肽、多黏菌素B、头孢哌酮+舒巴坦复方、烟酰胺等,则分别实现了 23.07%,22.75%、19.58%、13.39%和 12.32%的大幅增长。

令人焦灼的是,集采对大品种的冲击仍在。

例如培美曲塞,2017年该产品以14.25亿元,位列样本医院第2位,但是到2022年销售额则仅为8.86亿元,跌落至第9位,降幅达31.35%,成为2022年样本医院销售额前50强下降幅度最大的大品种之一。

而其主要企业汇宇制药的业绩也随之遭受了巨大冲击。2018年,汇宇制药的培美曲塞二钠在国家组织的“4+7”药品集中采购中降价65%,击败原研厂家礼来制药独家中标。2020年时,培美曲塞二钠在汇宇制药的业绩占比中超过90%。但受其他仿制药陆续通过一致性评价及集采中标到期的影响,汇宇制药的市场份额逐渐被挤压,受此影响该公司业绩大幅下滑。

至今虽然汇宇制药仍占据33.98%的院内市场份额,但是培美曲塞二钠仍未止住下滑趋势。数据显示,汇宇制药该产品上半年销售收入约1.15亿元,同比下降幅度近80%。

而反观碘佛醇、重组人脑利钠肽、多黏菌素B等大幅增长的产品,其共同的特点是,具有良好的竞争格局,市场玩家较少。

例如重组人脑利钠肽和多黏菌素B 分别是成都诺迪康生物和上药第一生化的独家品种,都暂时未被纳入集采。

而头孢哌酮+舒巴坦复方,则由辉瑞霸占了90%以上市占率,能够集采大幅降价的可能性有限。还有造影剂产品碘佛醇,恒瑞一家占据了94.93%的市场份额,并且2022年碘佛醇也首次成为造影剂市场品种TOP1产品。

还有人血白蛋白,该产品原料供应有限,经营门槛高、供应格局稳定,终端需求持续稳定增长。并且难得的是,与其它产品相比,该产品受集采影响有限。2022 年 11 月,广东 11 省联盟首次将血液制品纳入集采,总体降幅在10%以内较为温和。2022年该产品以52.57亿元,6.33%的增速位列2022年样本医院销售额前50大品种第一。

另一方面这些品种具有差异化的明确临床用途,如多黏菌素B 对铜绿假单芽孢杆菌耐药疗效显著,重组人脑利钠肽对急性失代偿性心力衰竭疗效明确。

生物类似药替代加速

自首个生物类似药(汉利康)上市以来,将近5年,国内生物类似药已经在商业化上小有成果,并开启了加速替代的过程。

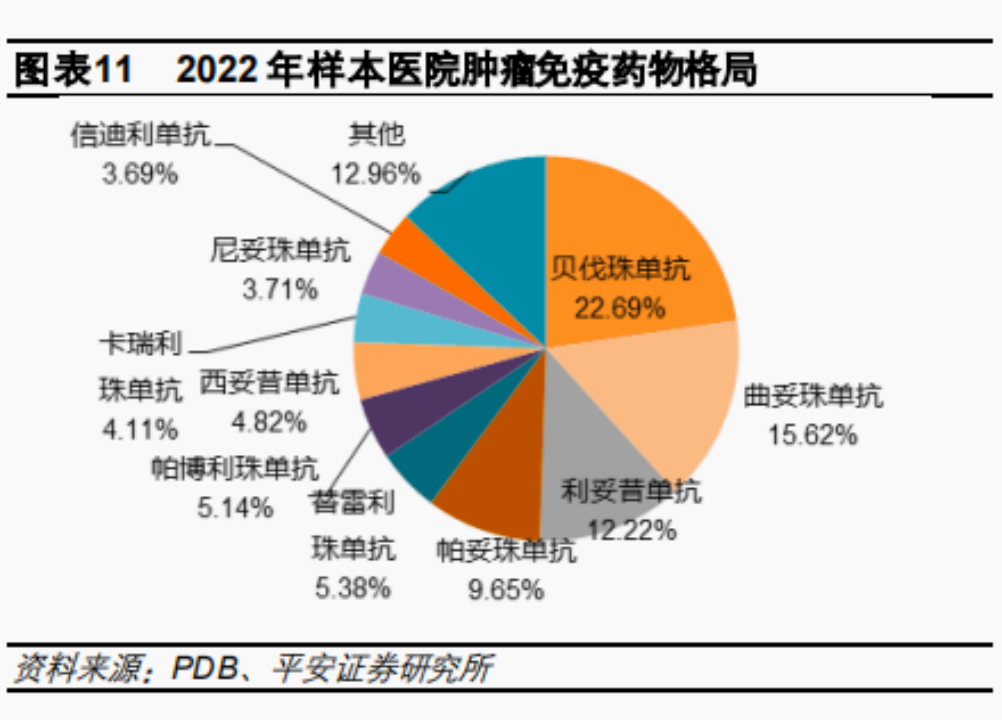

根据平安证券数据,受大癌种适应症临床用药需求驱动,2017-2022年间,样本医院肿瘤免疫药物年复合增长率达到了27.3%。2023Q1,样本医院肿瘤免疫药物实现销售额26.11亿元,同比增长14.81%。其中大品种集中度较高,三大单抗——贝伐珠单抗、曲妥珠单抗、利妥昔单抗合计销售占比近50%。这三大单抗是罗氏制药曾经的“三驾马车”。

得益于此,罗氏制药中国区销售额和销售额排名相对的大幅度提升,前述数据显示,其样本医院销售额从2017年的28.78亿元增加到2022年的36.97亿元,排名上升1位至第六,位列跨国药企中国区前三。

“三驾马车”的放量也给了生物类似药国产替代的机会,本土药企借此加快创新进程。

贝伐珠单抗是生物类似药进口替代最为突出的例子之一。2017年安维汀(罗氏贝伐珠单抗商品名)进入医保后,销售额逐年增长,并在2019年达到15.55亿元,同比增长55.6%。可随着2019年底,齐鲁制药和2020年信达的贝伐珠单抗生物类似药获批上市后,安维汀市场份额逐步被压缩。到2023Q1其市场份额占比仅24%,而齐鲁的安可达和信达的达攸同分别占据了51.5%、16%的市场份额。

值得关注的是,生物类似药企业之间的竞争也颇为激烈。自达攸同上市以来,安可达的“圈地之旅”也显得越加艰难。该数据显示,2021年齐鲁安可达的市场份额达到峰值55.3%,之后便下滑到51%左右,而信达的达攸同在此期间市场份额一路攀升至16%。

生物类似药之间的竞争一方面来自商业化,另一方面则来自于临床。商业化是齐鲁毫无疑问的优势,而信达生物的优势则在于强大的临床能力。在获批当年,达攸同一连斩获了包括晚期非小细胞肺癌、转移性结直肠癌、胶质母细胞瘤在内的三个适应证。之后仍然是保持了马力。值得关注的是,联合PD-1一线治疗肝癌的适应证获批更是给了达攸同十足的助力,因为其他同类竞争者没有这样的待遇。

曲妥珠单抗的替代过程则相对简单些。在2022年之前,国产曲妥珠单抗生物类似药仅有复宏汉霖的汉曲优一个单品,到2023年,国产第2、第3款才陆续获批,如今还未有可观测数据。

2022年,距离汉曲优商业化上市约两年零一个季度,汉曲优国内销售额16.96亿元,海外销售收入3500万元。而根据PDB数据库,2022年汉曲优在样本医院市场份额约为21.13%,罗氏为78.87%。至2023年Q1汉曲优销售持续增长,国内销售额约为5.39亿元,同比增长66.7%。接下来随着正大天晴和海正生物的加入,竞争将拉开新序幕。

利妥昔单抗格局介于前二者之间,替代速度仅次于贝伐珠。在2020年之前,仅有复宏汉霖的汉利康一款利妥昔单抗生物类似药商业化上市,该产品也是首个国产生物类似药。基于当时复宏汉霖的规模和战略考量,该产品的商业化交给了江苏复星。2021年,汉利康上市不足3年,实现销售额26.72亿元,同比增长125%,成为国内利妥昔单抗的最主要品种之一,与原研市场份额不相上下。

之后信达生物、神州细胞、正大天晴均加入到竞争当中。如今,罗氏、复宏汉霖、信达生物之间形成了类似贝伐珠一般的格局。

从生物类似药的格局演变当中,显而易见的是,无论是传统的pharma还是新生代的Biotech,生物类似药都是一个好的过渡途径,但前提是做到获批的前三名。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..