近年来,医药研发创新浪潮和产业转型驱动,全球医药外包行业发展迅速,市场规模不断扩大。但受制于昂贵的研发成本,产业逐渐向中国、印度等CRO行业发展相对成熟、政策环境良好、人力成本低的新兴国家转移。目前,中国CRO企业数已超1000家,整体呈现出“一超多强,两极分化”的行业格局。其中,以药明康德、康龙化成、泰格医药等为代表的龙头企业,规模超50亿元,在国内外享有较高声誉,并形成全球竞争优势。营收500万元以下的企业约占2/3。

本文主要从企业业务布局、财务数据、客户结构和研发创新投入等方面,梳理中国前十大CRO上市公司的发展动态(不含港股上市企业,按2022年企业营业收入金额确定排名),以期为政府、园区和CRO产业投资者提供研究参考。

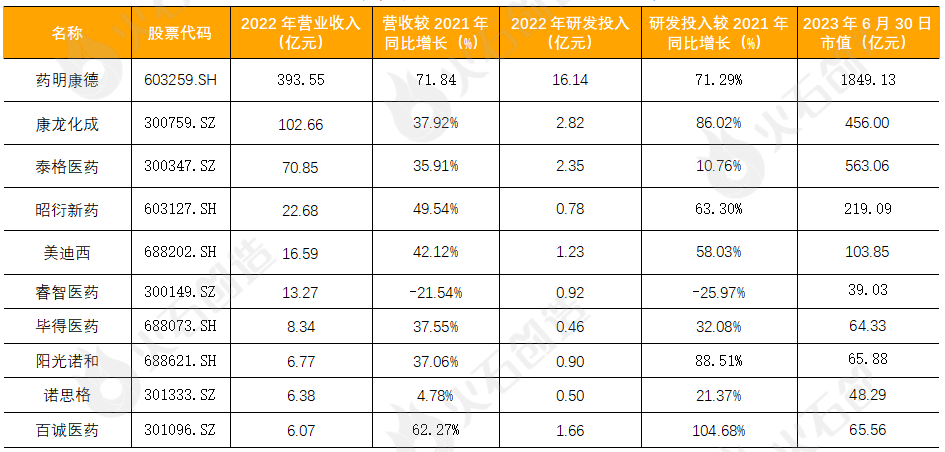

表1:2022年中国CRO企业TOP10营收及研发情况

来源:火石创造根据公开资料整理

一、药明康德(603259.SH)

全球领先的“一体化、端到端”的新药研发服务平台。药明康德致力于为全球制药、生物科技和医疗器械公司提供新药研发和生产服务,已发展为全球CRO龙头企业。主营业务涵盖CRO、化学药物CDMO、细胞和基因治疗CTDMO等领域,分为化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务、国内新药研发服务业务五大板块。药明康德开创了“一体化、端到端”的研发服务平台,为客户提供一站式的新药研发生产服务,并在亚洲、欧洲、北美等地均设有运营基地。

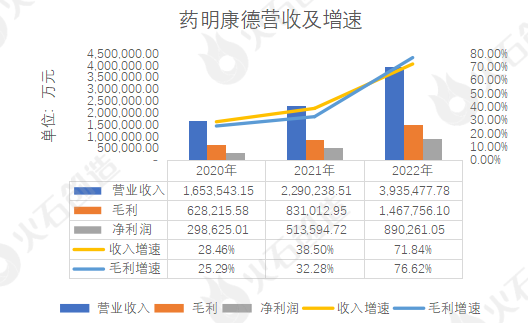

在财务数据方面,2022年,公司实现营业收入393.55亿元,同比增长71.84%,实现毛利146.77亿元,同比增长76.62%。2022年,公司充分发挥全球布局、多地运营及全产业链覆盖的优势,及时制定并高效执行业务连续性计划,确保了整体业绩目标的达成。

图:2020-2022年药明康德营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,药明康德拥有庞大的长期客户群体,且粘性强。药明康德2022年收入中96%来自原有客户,得益于公司在2022年实施的“长尾”战略,提高了大药企客户的渗透率,全球前20大制药企业客户带来的收益就占据了收入的46.8%,达184.21亿元,同比增长了174%。2022年,公司境内收入74.9亿元,同比增长29.75%,境外收入318.2亿元,同比增长86.13%,近80.95%的收入来自境外。

在产品研发方面,持续加大研发投入并跟踪前沿科学技术,赋能创新。2022年,公司研发投入16.14亿元,较2021年同期增长71.29%。研发人员数量占公司总人数的比例为82.7%。2022年,公司的临床CRO业务合计约200个项目提供服务,助力客户获得15项临床试验批件。临床CRO及SMO业务充分发挥Lab Testing平台协同性,通过充分发掘临床前测试项目导流机会,成功实现了17个项目从临床前至临床的转化。

二、康龙化成(300759.SZ)

打造领先的全流程一体化医药研发服务平台,在全球范围内提供全面的服务。康龙化成提供从药物发现到药物开发的全流程一体化药物研究、开发及生产服务。主营业务为实验室服务、CMC(小分子CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务。公司的全流程一体化服务平台为客户提供跨学科、跨区域和跨国界的协同服务方案,以满足海外客户的需求。并通过一系列的收购以及相关资源整合,在中、英、美设有20个运营实体。

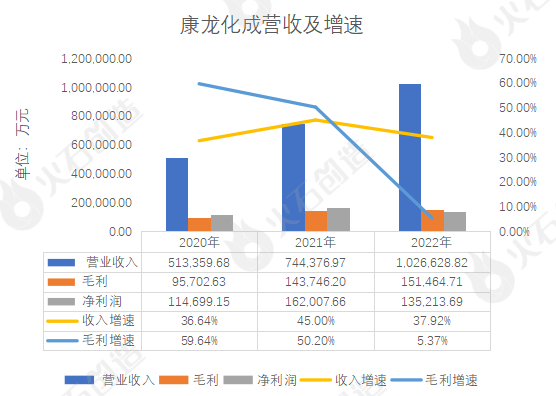

在财务数据方面,公司2022年实现营业收入102.66亿元,同比增长37.92%,实现营业利润16.89亿元,主营业务毛利率达到36.73%,同比增长0.71%。2022年净利润18.34亿元,同比增长25.46%。其中,公司的非主营业务收益占利润总额约26%,主要是公司公允价值变动及投资收益影响了公司的净利润。

图:2020-2022年康龙化成营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,拥有庞大、多元化及忠诚的客户群,并持续加强商业合作。2022年年报显示,公司约90%的收入来自包括全球前20大制药企业在内的重复客户,其中来自全球前20大制药企业的客户的收入占公司营业收入的14.60%。与药明康德一样,康龙化成的主要收入来源于境外客户,2022年,来自北美客户的收入占64.72%,来自欧洲客户(含英国)的收入占14.45%,来自中国客户的收入占18.32%。

在产品研发方面,高度重视技术与研发创新的投入,以满足客户不断发展的研发需求。2022年,公司研发投入2.82亿元,同比增长86.02%。研发人员有17,406人,占公司总人数的89.35%,同比下降了0.81%。截至2022年底,公司从事临床研究服务的员工有3,602人,其中中国临床研究服务拥有员工3,186人,外国临床研究服务拥有员工416人,总人数相比2021年同比增加245人。截至2022年底,公司的中国临床试验服务正在进行的项目超过800个,并开始承接海外客户的国内临床试验项目订单。此外,临床研究现场管理服务与中国超过120个城市的约600家医院和临床试验中心合作,截至2022年底正在进行的项目超过1,100个。

三、泰格医药(300347.SZ)

在中国重点城市构建起全覆盖的临床研究服务网络,并持续扩大全球布局。泰格医药在国内临床CRO行业具有领先地位,自成立以来已与中国超过1,370家临床试验机构进行合作,建立了规模庞大、重点城市全覆盖的临床研究服务网络。公司是中国CRO中率先进行全球扩张的先行者,目前在亚太地区、北美、欧洲、拉美及非洲开展业务。截至2022年底,公司在全球50个国家拥有超过1,400名的专业团队,为海外客户提供各类临床试验技术服务、临床试验相关服务及实验室服务。

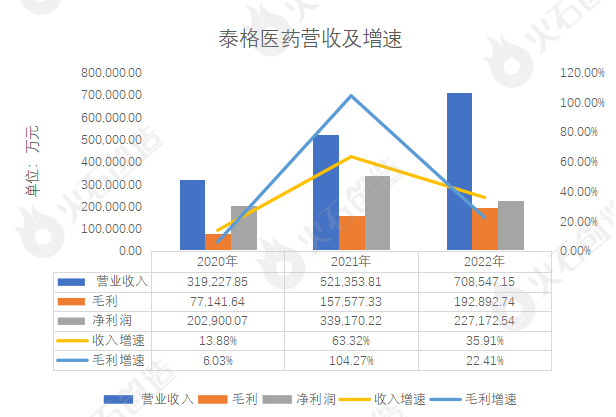

在财务数据方面,公司2022年实现营业收入70.85亿元,同比增长35.91%,实现毛利19.28亿元,同比增长22.41%。毛利率由2021年的30.22%下降至27.22%。主要是由于加大了新冠相关的多区域临床试验的直接项目的成本。2022年净利润22.71亿元,同比减少33.02%。其中,公司的非主营业务收益占利润总额约26%,主要是公司公允价值变动及投资收益影响了公司的净利润。

图:2020-2022年泰格医药营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,拥有广泛且多元的客户基础,并为收入提供稳定性和可见性。2022年,公司境内收入35.42亿元,同比增长29.25%,境外收入34.59亿元,同比增长41.39%,境内外的收入占比对半,境外市场的收入同比增长也体现了公司对海外市场的重视。公司不仅在国内临床CRO行业具有领先地位,2022年还加快了海外布局,在英国、荷兰、阿根廷设立分公司。截至2022年底,公司拥有29个海外主要子公司或分支机构。同时在境外进行多次临床试验,并计划在未来扩大海外临床业务,涉及范围更广。2023年1月,公司为强化在欧洲地区的业务规模,收购了Marti Farm。

在产品研发方面,持续加大行业领先技术和新服务的投入力度,并构建起领先的质量标准及项目交付能力。2022年,公司研发投入2.35亿元,较2021年同期增长10.76%,研发投入占营业收入的3.31%。研发人员有795人,占公司总人数的8.61%,同比下降了1.32%。截至2022年底,公司有680个正在进行的药物临床研究项目,同比增长19.93%。其中,公司在境外(主要包括韩国、澳大利亚及美国)进行的单一区域临床试验有188个;在亚太地区、北美洲、欧洲、非洲及拉丁美洲进行多区域临床试验有62个。2022年度,公司占中国遗传办(中国人类遗传资源管理办公室,HGRAC)国际合作审批、备案项目的占比为13.6%。4个新冠疫苗产品成功获得中国及海外的紧急使用授权。

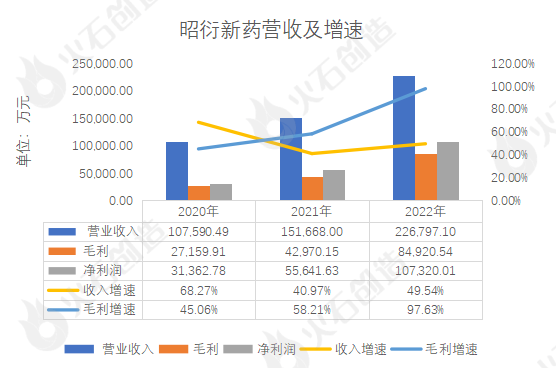

四、昭衍新药(603127.SH)

服务药物创新,专注于药物全生命周期的安全性评价和监测。昭衍生物主要从事以药物非临床安全性评价服务为主的药物临床前研究服务和实验动物及附属产品的销售业务。其中,药物临床前研究服务为公司的核心业务,业务范围包括非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务等。

在财务数据方面,收入实现大幅度增长。2022年,公司实现营业收入22.68亿元,同比增长49.54%,实现毛利8.49亿元,同比增长97.63%,毛利率由2021年的28.33%上升到37.44%,同比上升9.11%,2022年在大量企业营收增速下降的CRO同行里,昭衍新药在业绩上获得了明显的提升,利润率达到了47.32%。

图:2020-2022年昭衍新药营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,公司以境内客户为主并积极开拓海外业务。2022年,公司境内客户收入为18.85亿元,同比增长49.2%,占主营收入的83.12%;境外客户收入为3.83亿元,同比增长51.19%,占主营收入的16.88%。虽然境外收入占比较小,但同比2021年却增长了51.19%,说明公司在2022年拓展海外市场颇有成效。2022年,昭衍医药海外子公司BIOMERE承接订单约3.5亿元人民币,同比增长约25%。昭衍国内公司承接海外订单实现较大突破,同比增长超过60%。

在产品研发方面,持续保持在非临床评价的核心业务领域的领先优势。2022年,公司研发投入0.78亿元,占营业收入的3.44%。研发人员有2,127人,占公司总人数的76.3%。2019年至2022年,共新增生物药约1200个、化学药约860个、中药30余个的非临床研究项目。公司已开展超过100余个重大新药创制及其他国家计划支持的创新药物项目,开展了数以百计的新技术药物的评价,其中抗体药物超360个。

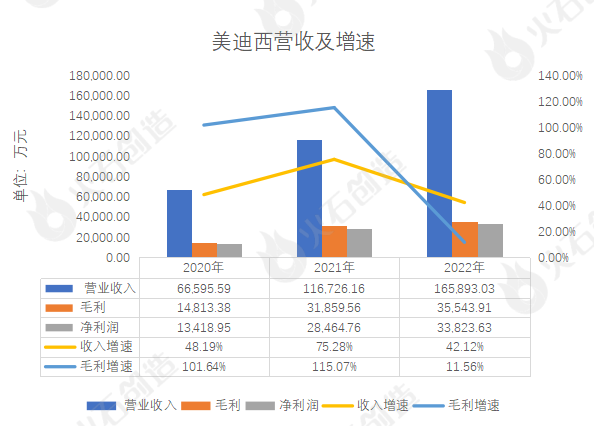

五、美迪西(688202.SH)

构建一站式临床前医药研发外包服务优势。美迪西作为生物医药临床前综合研发服务CRO,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的一站式新药研发服务,包括药物发现、药学研究以及临床前研究。

在财务数据方面,整体发展态势良好,业务稳步发展。2022年,公司实现营业收入16.59亿元,同比增长42.12%,实现毛利3.55亿元,同比增长11.56%,毛利率由2021年的27.29%下降到21.43%,同比下降5.87%。

图:2020-2022年美迪西营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,积极拓展国际业务规模,逐渐缩小与国际及国内龙头企业的差距。2022年年报显示,公司境内客户收入为12.61亿元,占主营业务收入76.02%;境外客户收入为3.98亿元,占主营业务收入23.98%。

在产品研发方面,持续加大对研发的投入、原材料的储备及高端人才的吸引。2022年,公司研发投入1.23亿元,同比增长58.03%,研发投入占营业收入的7.41%。研发人员有2,890人,占公司总人数的87.63%,同比增长36.51%。新签订单金额达 34.58 亿元,增长率达 41.01%。2022年,公司参与研发完成的新药及仿制药项目已有97件通过NMPA批准进入临床试验,12件通过美国FDA、澳大利亚TGA的批准进入临床试验。此外,公司作为临床前CRO企业,新取得授权专利12项。截至2022年底,公司拥有已授权的专利共计25项。同时,对实验动物等原材料的需求大幅度提高,而2022年正是全球实验猴市场紧缺火热的时候,全球实验猴供不应求,国内实验猴价格也翻了几番,导致2022年公司在实验猴这一项支出大幅上涨。

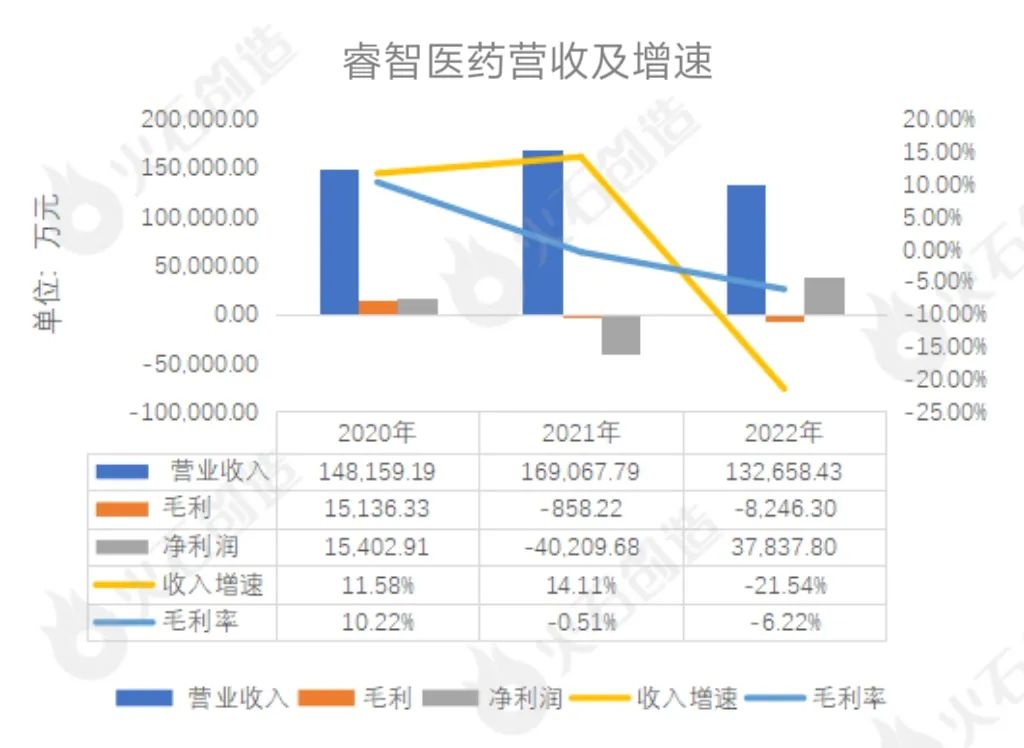

六、睿智医药(300149.SZ)

打造涵盖化学药、生物药的全流程、一体化研发及生产服务平台。睿智医药是一家领先的医药研发外包服务机构(CRO+CDMO业务),为全球制药企业、生物技术研发公司及科研院校提供涵盖生物药及化学药的临床前研发(CRO业务)与临床药物开发生产(CDMO)的新药研发生产一体化服务。2022年,公司主营业务包含两大业务板块,分别为CRO/CDMO业务、微生态健康。其中,根据公司发展战略,为聚焦医药研发及生产服务业务(CRO/CDMO 业务),公司在2022年置出益生元业务,转让出售了量子高科(广东)生物有限公司100%股权。

在财务数据方面,公司2022年业绩低迷。2022年,公司实现营业收入13.27亿元,同比减少21.54%,亏损0.82亿元,毛利率由2021年的-0.51%下降到2022年的-6.22%。由于公司主阵地在上海,连续两年遭受了疫情的严重打击,在2022年陆续出手了微生态健康业务,并调整主营业务范围。

图:2020-2022年睿智医药营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,公司客户基础持续扩大,目前以境外客户为主。公司累计已为近 3,000 家客户提供医药研发及生产服务,其中包括排名前二十的全球制药企业、中小型生物制药公司以及科研院校。2022年,公司境内客户收入为3.92亿元,同比减少40.87%,占主营收入的29.55%;境外客户收入为9.34亿元,同比减少9.06%,占主营收入的70.45%。

在产品研发方面,研发创新资源投入放缓,持续加大AI赋能药物开发。2022年公司研发投入0.92亿元,同比减少25.97%。研发人员有1,645人,同比减少10.79%,研发人员占公司总人数的79.39%。2022年,公司通过人工智能辅助药物设计及开发,提供客户大数据分析及机器学习和建模,创建并完善含有8百万个小分子的数据库用于虚拟筛选。

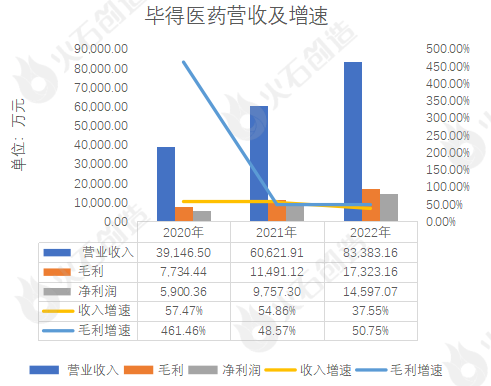

七、毕得医药(688073.SH)

聚焦于新药研发的前端核心环节。毕得医药依托药物分子砌块的研发设计、生产及销售等核心业务,为创新药企、科研院所、CRO机构等新药研发机构提供药物分子砌块及科学试剂等产品的高新技术企业、国家级专精特新“小巨人”企业,公司于2022年10月11日上市,上市时间不足一年。

在财务数据方面,主营收入逐年增长,业绩表现较好。2022年,公司实现营业收入 8.34亿元,同比增长37.55%。实现归属于母公司所有者的净利润1.46亿元,同比增长49.60%。公司2020年实现毛利0.77亿元,同比增长461.46%,公司业绩实现超高回报。即使在疫情期间,公司在2022年也实现毛利1.73亿元,同比增长50.75%,业绩持续向好,这得益于公司一直以来专注于全球药物分子砌块领域的研发投入,并不断扩展全球业务。依托较强的药物分子砌块研发设计等核心技术,向新药研发机构提供超过40万种结构新颖、功能多样的药物分子砌块的能力,其中常备药物分子砌块现货库超过8.6万种。

图:2020-2022年毕得医药营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,致力于打造服务全球客户的商业布局,终端客户覆盖工业端和科研端。公司在美国、德国、印度等地区拥有子公司,主要负责药物分子砌块和科学试剂产品的境外推广和销售。公司以境内市场为基础,逐步扩展境外市场。2022年,公司境内主营收入为4.28亿元,占主营业务收入比例为 51.36%,毛利率为37.24%,同比减少10.39%;境外主营收入为 4.05亿元,占主营业务收入比例为 48.64%,毛利率为51.91%,同比增长0.26%。

在产品研发方面,持续加大研发投入,扩大研发团队规模。2022年,公司研发投入0.46亿元,同比增加32.08%,研发投入占营业收入的5.53%。研发人员有995人,同比增加11.05%,研发人员占公司总人数的33.60%。到2022年底,公司已经拥有国内最齐全、最新颖的分子砌块产品库,现货库存产品种类数超9.5万种,其中分子砌块为8.6万种,科学试剂为0.9万种。公司知识产权项目获得授权数量89个,其中发明专利29个,实用新型15个,软件著作权2个,其他43个。2022年,公司新申请19项发明专利,授权专利5项。

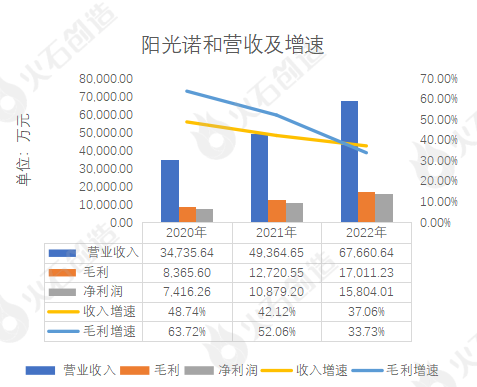

八、阳光诺和(688621.SH)

以“药学+临床”综合型的CRO公司。阳光诺和为国内医药企业和科研机构提供全过程的一站式药物研发服务。公司主营业务涵盖仿制药开发、一致性评价及创新药开发等方面的综合研发服务,服务内容主要包括药学研究、临床试验和生物分析。

在财务数据方面,主营业务稳步发展,整体发展态势良好。2022年,公司实现营业收入6.77亿元,同比增长37.06%,实现毛利1.70亿元,同比增长33.73%。受到疫情影响,2020至2022这三年,营收和毛利增速都有不同程度的下降。但毛利率均保持在24.08%、25.77%、25.14%,业绩整体态势向好。

图:2020-2022年阳光诺和营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,公司目前还未开展境外业务,客户全部来自境内。2022年主营收入6.76亿元,同比增长37.24%。2022年度新签订单11.02亿元,同比增长18.62%,累计存量订单19.94亿元,同比增长27.17%。随着国内CRO市场的持续快速发展,国内医药市场需求增加,一些跨国CRO公司在国内设立分支机构,公司将面对来自国内外CRO的竞争,公司接下来将逐步拓展境外业务。

在产品研发方面,持续加大自主立项创新药、改良型新药、特色仿制药的研发投入。2022年,公司研发投入0.90亿元,同比增加88.51%,研发投入占营业收入的13.26%。研发人员有951人,同比增加32.82%,研发人员占公司总人数的84.46%。公司参与研发和自主立项研发的项目中,共8项新药项目已通过NMPA批准进入临床试验,60项药品申报上市注册受理,24项一致性评价注册受理,取得26项药品生产注册批件,15项通过一致性评价,3项原料药通过审评获批。新药品注册分类法规实施之后,公司累计已有13项仿制药首家取得药品注册批件或首家通过一致性评价。

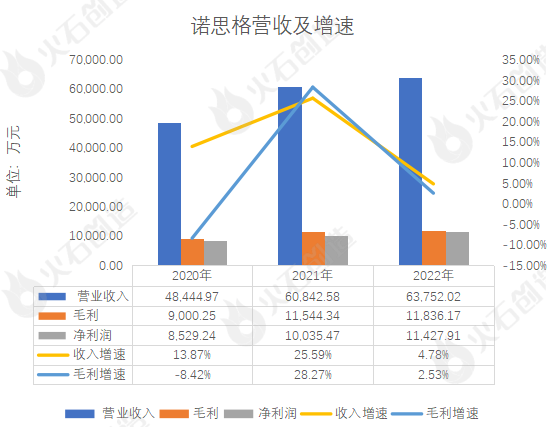

九、诺思格(301333.SZ)

具备全链条全领域的 CRO 服务能力。诺思格2022年8月上市,公司为全球的医药企业和科研机构提供综合的药物临床研发全流程一体化服务,具备临床试验全链条服务能力。公司专注于临床CRO服务,主营业务涵盖I-IV期临床试验技术服务、临床试验现场管理服务(SMO服务)、临床数据统计分析服务、药品与器械的注册咨询与政府事务服务等。

在财务数据方面,2022年,公司实现营业收入6.38亿元,同比增长4.78%,实现毛利1.18亿元,同比增长2.53%,2022年公司受疫情影响,业绩下降明显。但毛利率2020-2022年分别为18.58%、18.97%、18.57%,净利率也保持在17%左右,盈利能力较为稳定。公司2022年业务发展范围较为保守,新增订单主要来自中国地区的制药公司、生物科技公司和医疗器械公司及公司积极拓展的海外制药公司的订单。

图:2020-2022年诺思格营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,公司主要以境内客户为主。公司已在十余个城市拥有机构和人员,公司的服务网络已覆盖全国,并在国内外市场建立了良好口碑。2022年,公司境内主营收入为6.05亿元,占主营业务收入比例为94.90%,同比增长4.98%;境外主营收入为0.32亿元,占主营业务收入比例为5.10%,同比增长1.14%。

在产品研发方面,持续增加研发投入,扩大研发团队,通过技术价值的持续输出反哺技术创新,实现良性循环。2022年,公司研发投入0.50亿元,同比增加21.37%,主要用于诺思格创新药首次人体试验设计与临床试验运营管理体系相关项目、格临床研究方案及报告的人工智能辅助系统相关项目、药创新药中晚期开发阶段的关键决策辅助支持体系相关项目和血浆中药物生物样本检测的液相色谱串联质谱法(LC-MS/MS)方法学开发体系相关项目。研发人员有250人,同比增加16.28%,研发人员占公司总人数的12.98%。

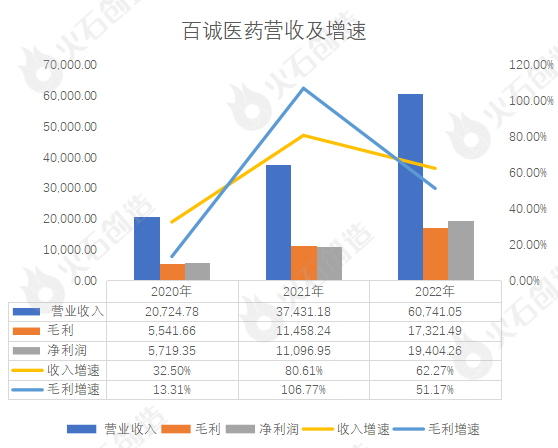

十、百诚医药(301096.SZ)

构建“药学研究+临床试验+定制研发生产”综合药物研发及生产的一体化服务优势。百诚医药2021年12月上市。公司是一家专门从事药物研发的技术服务企业,专注于药物临床前研究,致力于为客户提供“药学研究+临床试验+定制研发生产”综合药物研发及生产的一体化服务。公司主要业务包括自主研发、联合研发、受托技术开发和技术转让,研发对象具体包括创新药研发和仿制药研发。公司业务涵盖药物发现、药学研究、临床试验、定制研发生产、注册申请等药物研发及生产全链条环节。

在财务数据方面,2022年,公司实现营业收入6.07亿元,同比增长62.27%,实现毛利1.73亿元,同比增长51.17%,毛利率2020-2022年分别为26.74%、30.61%、28.52%,盈利能力较为稳定,实现归属于上市公司股东的净利润 1.9,4亿元,同比增74.78%。公司自主研发技术成果转化业务在2022年转化了71个项目,实现营业收入2.21亿元,同比增长108.69%,实现毛利率78.01%,较2021年上升6.05%。

图:2020-2022年百诚医药营业收入及增速情况

来源:火石创造产业数据中心

在客户方面,公司以境内客户为主,并不断扩大优质客户群体。公司客户主要包括国内制药企业,如花园药业、特一药业、衡山药业、石药集团、莎普爱思、江中药业、马应龙药业、健民药业等知名医药企业,目前已为国内近400家客户提供600余项药学研究、临床试验或一体化研发服务。

在产品研发方面,持续加大研发人才规模的扩张及研发技术成果的转化。2022年,公司研发投入1.66亿元,同比增加104.68%。研发人员有936人,同比增加70.18%,研发人员占公司总人数的70.86%。截至2022年底,公司已自主立项超过250个药物品种,小试阶段177项,完成中试放大阶段64项,在验证生产阶段17项。2022年研发成果技术转化71个,适应症涵盖呼吸、消化、感染、肿瘤、精神神经、心血管等市场需求巨大的多类疾病领域。此外,公司项目注册申报115项,获得批件41项,其中15个药品为全国前三申报,8个药品为全国首家申报。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..