6月12日,港股上市公司嘉和生物宣布其PD-1产品杰诺单抗(GB226)用于治疗复发/难治性外周T细胞淋巴瘤(PTCL)的新药上市申请未获批准。该药也成为国内首个上市申请被拒绝的PD-1新药。这不仅说明PTCL各亚型发病机制非常复杂,部分亚型发病机制尚不明确,致使目前全球尚未有PD-1产品被批准用于PTCL的治疗。也意味着我国创新药已经逐步进入“精选优质创新”时代。

PD-1被誉为抗癌神药,2022年全球市场规模约387.64亿美元,同比增长19%,一片红海。在中国,据IQVIA数据,截至2023年3月底,国内已有16个PD-(L)1产品获批上市,其中有10款PD-1单抗(8款国产,2款进口)。竞争呈现白热化,内卷严重。而在国际市场,O药和K药之争从未间断,持续占据市场高地。而国产PD-(L)1抗体在2022年只占据全球市场3%-4%的份额。

一方面是不断抬高的审批门槛,一方面是不断加剧的市场内卷,国产PD-1的下一步,该如何走?

1

洗牌不断,

国产PD-1保位战打响

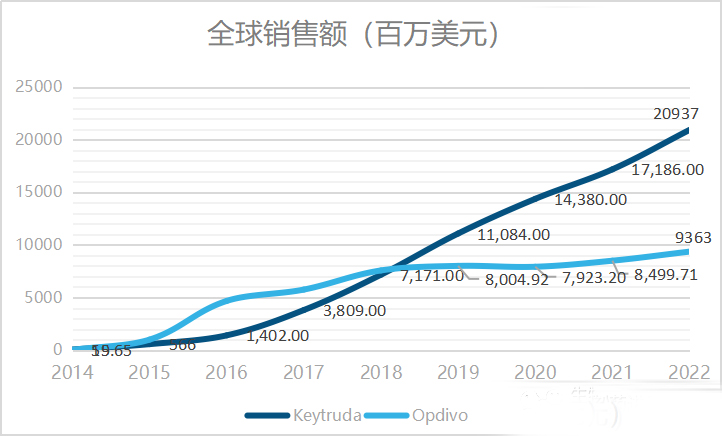

进口PD-1药物Opdivo(O药)和Keytruda(K药)在2021年仍然占据全球检查点抑制剂市场份额的80%,2022年上半年这两家进口品牌的市场销售情况依然不俗。Keytruda(帕博利珠单抗)销售额高达100.61亿美元,同比增长30%。Opdivo(纳武利尤单抗)实现销售额达到39.86亿美元,增长态势持续。不过随着国产药的陆续获批,进口药在中国的市场份额开始逐年下降。

8款国产PD-1单抗详情

数据来源:年报,insight,贝壳社制图

数据来源:年报、insight

贝壳社制图

本土PD-1企业的君实生物、信达生物、恒瑞医药和百济神州因获批时间较早,有“PD-1四小龙”之称。

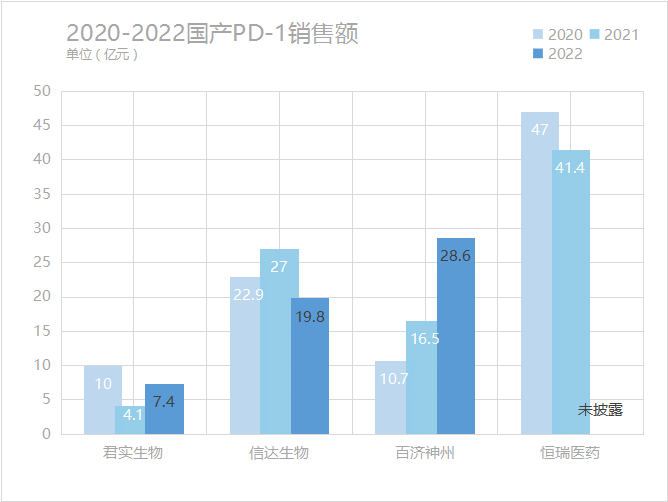

百济神州在今年2月末发布2022年全年业绩。据数据,其替雷利珠单抗(商品名:百泽安)在期内于中国市场实现销售额4.229亿美元,约合28.98亿元人民币,较同期增长66%。2020年替雷利珠单抗的销售额为1.634亿美元,2021年为2.551亿美元,增速约56%。可以看出,近三年百泽安都实现了良性增长。此外,截至2月底,替雷利珠单抗在国内累计获批10项适应症,超过了恒瑞医药的卡瑞利珠单抗(艾瑞卡)。

恒瑞医药的卡瑞利珠单抗目前获批适应症总数达到8个。但恒瑞医药素来都未公布PD-1的销售额,根据insight发布的统计数据可知,卡瑞利珠单抗2020年和2021年销售额均超40亿元。今年4月21日,恒瑞医药发布2022年财报,同样未披露PD-1销售额。不过据业内人士分析,卡瑞利珠单抗的销售额低于百济神州的替雷利珠单抗,恒瑞医药已将国内PD-1销售金额第一的宝座让给了百济神州。但据IQVIA数据,2022年下半年百济神州、信达生物和恒瑞医药三家共占超65%的患者份额,恒瑞医药排第三,业内人士猜测其卡瑞利珠单抗贡献的销售额不低。

君实生物的特瑞普利单抗截至今年2月末在国内获批的适应症是6个,是首个上市的国产PD-1单抗。2022年,特瑞普利单抗在国内市场的销售收入为7.36亿元,同比增长78.77%。是四小龙中增长幅度最高的。

信达生物的信迪利单抗注射液是最先进入医保目录的国产PD-1,也是四小龙中唯一一个实现负增长的PD-1。据其合作伙伴礼来的年报,信迪利单抗(达伯舒)2022年销售额为2.93亿美元,约合20亿元人民币,同比下降30%。信迪利单抗2020年的销售额为22.9亿元,2021年约31亿元。2022年较2021年缩水近10亿元。

PD-1第一梯队的四小龙之争,按照销售额排名,2021年是恒瑞医药、信达生物、百济神州和君实生物。2022年,百济神州超过了恒瑞医药,信达生物、君实生物跟随其后。此消彼长,竞争可谓激烈。而在第二梯队的自费产品中,亦有表现亮眼、颇具潜力的,加深了国产PD-1内卷程度。

康方生物是当前公开PD-1销售数额中增速最高的企业,其PD-1单抗派安普利单抗注射液(安尼可)是与正大天晴共同开发的,2021年8月获批,2022年销售额达到5.58亿元,同比增长164%。此外,康方生物2022年6月获批的PD-1/CTLA-4双抗卡度尼利单抗注射液(开坦尼)上市首6个月就实现5.46亿元销售额。

复宏汉霖的斯鲁利单抗(汉斯状)2022年3月获批,今年4月16日,复宏汉霖发布2023年第一季度更新公告。报告期内,汉斯状实现销售收入约为人民币2.498亿元;其中2023年3月单月的销售额自其商业化以来首次超过人民币1亿元。乐普生物的普特利单抗注射液(普佑恒)去年7月获批,11月启动商业化,2022年年报显示销售额1560万元。

国产PD-1渐趋白热化的竞争,使得本土企业面对产品保位战时不得不思考更多的解局之道。

2

解局之道一:开拓适应症

面对内卷日益白热化的国产PD-1,开拓适应症是出口之一。

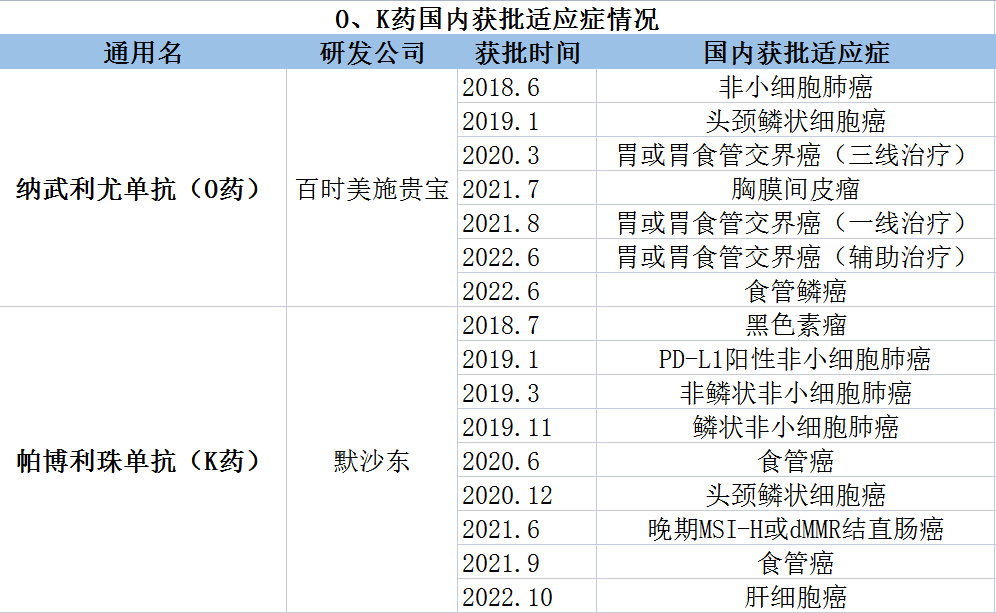

国际市场,K药是全球目前最畅销的一款PD-1单抗,获批的适应症超过30项,覆盖癌种20多个,包括黑色素细胞瘤、非小细胞肺癌、胃癌、食管癌、肾癌、乳腺癌、肝癌等。据默沙东官网,该公司主导开展的Keytruda研究就多达1800多项,涉及“各种癌症和治疗环境”。

2022年K药强劲增长22%,销售额突破200亿美元,达到209.37亿美元。Evaluate Pharma预测,K药的全球销售额将在2026年达到243.2亿美元,销售峰值或将达到300亿美元左右。这印证了PD-1市场“得适应症者得天下”的论断。O药曾依靠先发优势超过K药,但随着K药适应症的不断获批、上量,O药于2018年开始被K药反超,2022年O药销售收入为82.5亿美元,销售额不足K药的一半。

K药和O药上市后历年销售额,

数据来源:生物制药进展杂评

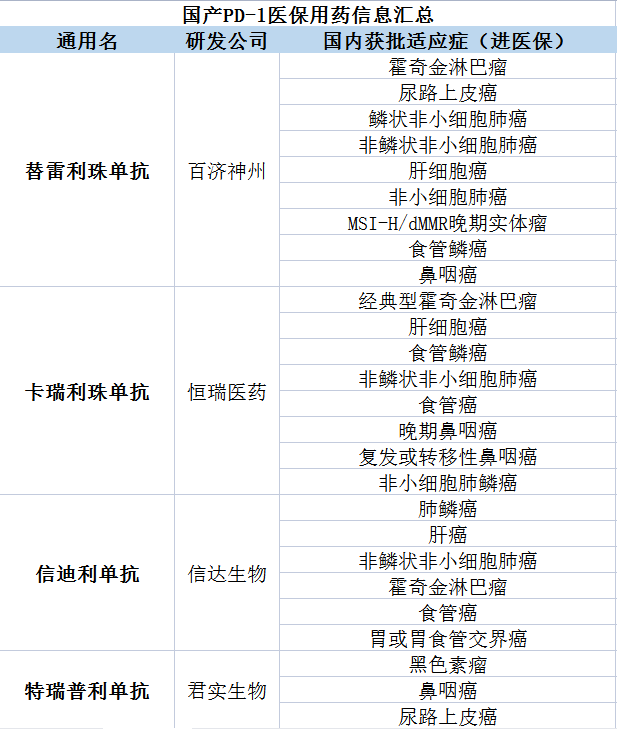

如前文所述,目前国产PD-1获批适应症最多的企业是百济神州,10项,其中有9项进入医保;恒瑞医药8项进医保;信达生物6项进医保;君实生物3项进医保。截至今年4月,“PD-1四小龙”中有多项适应症进医保,四小龙以外的其他国内外PD-1获批适应症均未入医保。

数据来源:全球肿瘤医生网

贝壳社制图

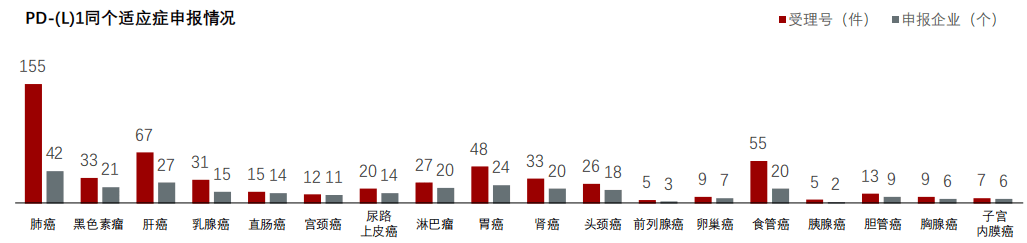

另外,从获批的适应症来看,国内已上市的PD-(L)1产品适应症多集中于肺癌、肝癌、霍奇金病、食管癌、胃癌和泛癌种。膀胱癌、胆管癌、三阴性乳腺癌、结直肠癌等几个癌种目前少有药物获批。此外,乳腺癌、直肠癌、宫颈癌等癌种的药物申报正在进行中。

数据来源:西南证券、药智新闻、医药魔方、头豹研究院

而伴随着PD-1相继大幅降价进入医保使得价格整体下降,以及适应症和药物的同质化,国产PD-1市场赛道愈发拥挤。出海,成了国产PD-1企业的又一条出路。

3

解局之道二:出海

O药于2014年率先在日本上市,成为全球首个上市的PD-1,目前已在66个国家和地区获批;同年K药在美国上市,成为首个在美国上市的PD-1,目前已在80多个国家和地区获批。两者最初都是用于治疗晚期恶性黑色素瘤。O药和K药于2018年先后进入中国。目前O药在国内获批适应症有7项,K药在国内获批适应症有9项。O药K药的出海,均是专注于未被满足的癌症治疗需求展开的。这给国产PD-1出海以启示。

数据来源:全球肿瘤医生网

贝壳社制图

恒瑞医药除了在国内多地布局研发中心外,在美国、欧洲、澳大利亚、日本也布局了研发中心。其卡瑞利珠单抗已授权韩国Crystal Genomics公司在韩国进行开发。在2022年报中,恒瑞医药介绍其首个国际多中心Ⅲ期临床研究——卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心Ⅲ期研究已达到主要研究终点,已与FDA召开了卡瑞利珠单抗的Pre-BLA沟通会,并与战略合作伙伴Elevar公司共同进行阿帕替尼FDA的NDA递交准备工作。

百济神州的替雷利珠单抗(百泽安)已经在全球8个国家或地区递交新药上市申请,申报适应症包括食管鳞癌(ESCC)、非小细胞肺癌(NSCLC)等多个重要领域。值得一提的是FDA正在审评替雷利珠单抗用于二线治疗ESCC的新药上市申请。此外,百济神州还将携手诺华尽早推动相关现场核查工作,FDA或将于今年内做出审评决议。这意味着替雷利珠单抗将成为走向国际市场的首款国产PD-1。

君实生物在今年3月宣布与康联达生技(Rxilient Biotech)联合设立合资公司在泰国、文莱、柬埔寨、印度尼西亚等东南亚地区9个国家针对其特瑞普利单抗进行联合开发及商业化。此前,君实生物已在北美、中东、北非实现出海。目前其出海国家超过30个。

信达生物的出海之路颇为不顺。2022年,信达生物瞄准了全球无论中美的大瘤种-非小细胞肺癌,打响国产PD-1出海第一枪,可惜遭到FDA拒绝。理由是国际多中心临床试验(MRCT)、对照组、终点选择等方面存在问题。当年,百济神州和君实生物也遭到了拒绝。

出海势在必行,本土企业不仅要时刻注意临床格局变化,还要与FDA保持沟通进行临床设计。此外还要考虑创新性、可及性、安全性、工艺改进、适应症选择等方面的问题。

4

解局之道三:精准性及联合治疗

面对激烈的市场竞争,除了开拓适应症寻求差异化发展、出海打拼外,精准性也是一个突破口。因为生物标志物带来的精准性将在宣导有针对性和差异化的PD-1/PD-L1药物价值主张时发挥关键作用,且将生物标志物纳入新型PD-1/PD-L1疗法的共同开发中亦至关重要。

最后,开展联合治疗也是路径之一。如K药与Moderna合作的个性化肿瘤疫苗联用治疗早期黑色素瘤,与ADC联用、与TIGIT抗体联用,及与其他肿瘤药物联用在多个肿瘤领域开展临床研究。恒瑞医药正在拓展其重磅产品PD-1单抗卡瑞利珠单抗的联合疗法应用,联合阿帕替尼(“双艾”组合)于2023年1月底获批用于晚期肝细胞癌的一线治疗,实现了免疫检查点抑制剂联合小分子TKI类药物在肝癌领域一线治疗的首次突破。而其PD-L1单抗阿得贝利单抗在今年3月被批准联合化疗一线治疗广泛期小细胞肺癌(ES-SCLC)患者,成为中国首个自研获批ES-SCLC适应症的PD-L1抑制剂。此外还推进了PD-L1/TGFβ双抗(SHR-1701),现已启动了联合治疗非鳞NSCLC、胃癌或胃食管结合部癌、宫颈癌以及结直肠癌等III期研究。

总而言之,迎难而上、拥抱变化,不断创新、拓展适应症,比如一个癌种向多癌种推进、后线向前线推进等,提升差异化、精准性及可选择性,此外,借助联合治疗及出海,不断满足未被满足的临床需求,方为PD-1的解局之道。

参考资料:

1.《首个PD-1上市申请被拒 未来或有更多创新药上市被否》,上海证券报,2023-06-12.

2.《业绩承压下仍加码研发 恒瑞医药2022年研发投入创新高》,证券日报网 ,2023-04-23 .

3.《21深度丨国产“网红”创新药PD-1的中场战事》,21世纪经济报道 ,2023-06-13.

4.《PD-(L)1市场的冰与火之歌》,医药魔方 ,2023-05-25.

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..