2022年,全球营收最高的药企仍是辉瑞,以1003.30亿美元(同比+23%)创造了全球制药史上第一个超千亿年度营收。

然而它既不是2022年TOP10药企里最“有钱”的,也不是最“会赚钱”的。

01

罗氏、强生、赛诺菲最有钱

VUCA时代现金为王,无论初创企业或是大中型企业都是如此。

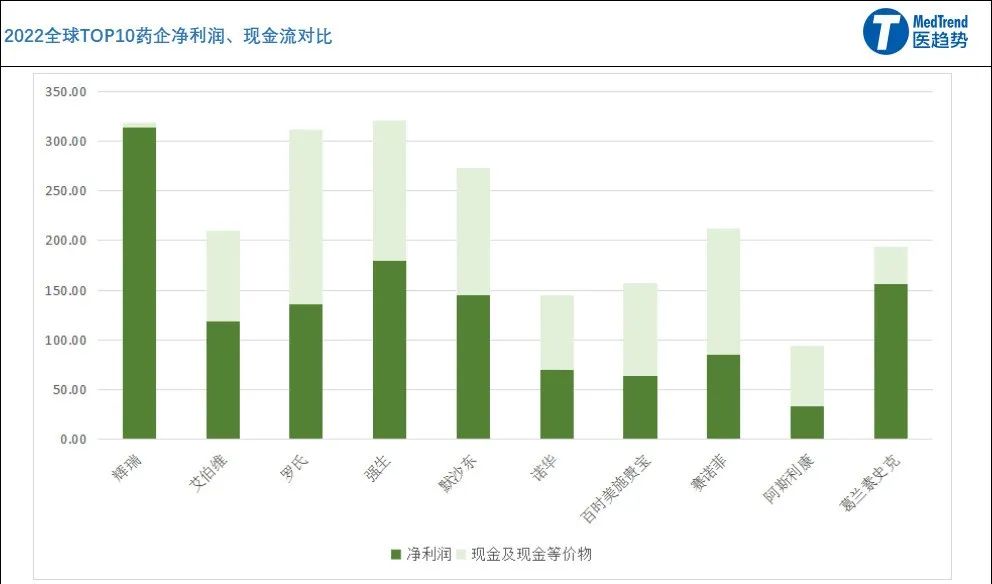

截止2022年底,TOP10药企现金及现金等价物排名前三:罗氏176.73亿瑞士法郎、强生141.27亿美元、赛诺菲127.36亿欧元。充足的现金将成为他们在2023年实现更多外部交易的坚实基础。

罗氏对于外部创新的投资一直非常积极,外部交易也成为其创新管线主要来源。近二十多年,罗氏制药获批超过21个新分子实体(NME),其中超过85%来自外部创新;2022年,罗氏制药累计达成62项合作关系,包括产品引入、并购、合作开发等。

强生在制药领域上一次收购还是2020年以65亿美元收购美国自身免疫疾病创新公司Momenta。赛诺菲在2021年进行超过5项收购,花费超过73亿美元,2022年没有。而两家公司都在2022年曾经加入对创新药企Horizon的收购,后相继退出,拥有充足现金流的他们是否2023年会在外部创新领域投入更多?

现金流代表当下有钱,净利润代表“未来有钱”;净利润太低意味着可持续发展力不够,若现金流净值远低于净利润,也是一颗“不定时炸弹”(未必所有营收可按时到账)。

从TOP10药企净利润和现金流对比来看,差额超过百亿美元的有:辉瑞、GSK。

GSK主要由于拆分消费者业务获利形成巨额差异,辉瑞则在2022年已开启“买买买”模式。

2022年辉瑞进行了多项现金收购,花费超过176亿美元现金,以至于其2022年底现金净额不到5亿美元。

2022年4月,以5.25亿美元现金,收购了呼吸道合胞病毒 (RSV) 的抗病毒疗法公司ReViral。

2022年5月,以116亿美元现金,收购Biohaven的大部分业务。

2022年8月,以约54亿美元现金,收购全球血液治疗公司GBT。

2022年10月,以1.16亿美元收购AI诊断公司。

而就在上周,华尔街传闻辉瑞或将收购ADC明星厂商Seagen。此前默沙东收购Seagen告吹,一方面是审查机构认为默沙东管线对于ADC领域有“垄断”风险,最主要是Seagen认为400亿美元收购价格太低。因此,如辉瑞2022年高达314.07亿美元净利润全部变为现金流,或许成功收购Seagen的可能会更大,毕竟对于此次收购Seagen表示“不急”。

02

GKS、辉瑞、默沙东2022最会赚钱

2022全球TOP10药企:

净利率前三:GSK、辉瑞、默沙东;

ROE(净资产收益率)前三:GSK、艾伯维、罗氏;

毛利率前三:BMS、阿斯利康、默沙东。

* 市值截至2月27日收盘;

* 巴菲特选股有三个重要指标:净利率>5%,ROE>20%,毛利率>40%。ROE:净资产收益率(是净利润与平均股东权益的百分比),指标值越高,说明投资带来的收益越高。

综合来看,2022年GSK、辉瑞的赚钱表现更杰出。

GSK2022年净利润156.21亿英镑,(+206.5%);主要源自于其拆分消费者医疗业务所分配到的权益达77亿英镑。

辉瑞2022年仍然凭借新冠疫苗和新冠口服药,净利润高达314.07亿美元(+42.85%)。

与以上这些“不确定因素”促成的利润暴涨相比,排名三、四、五的默沙东、罗氏、艾伯维似乎获利更稳健。

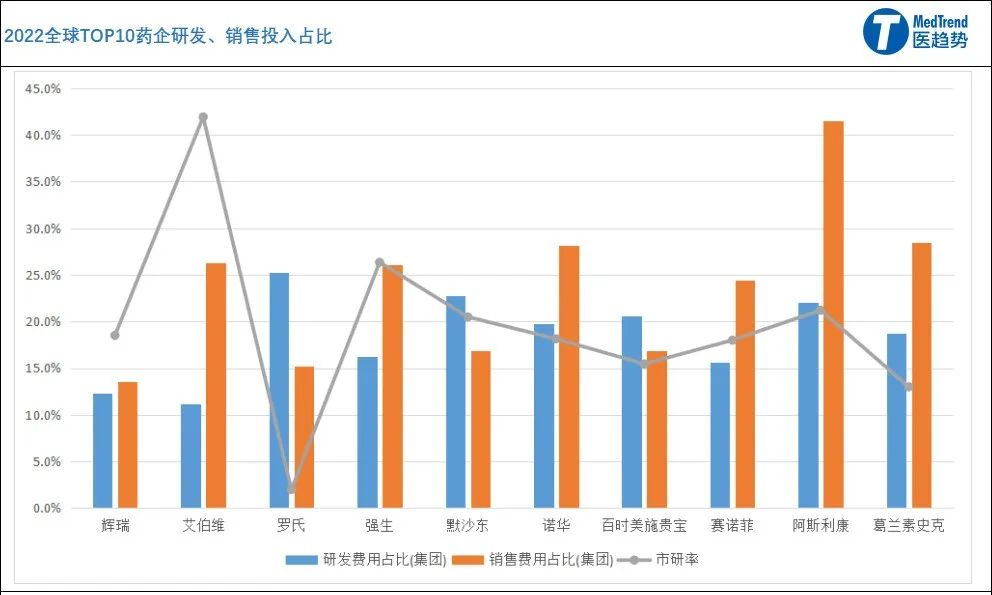

净利率与研发、销售成本投入息息相关;默沙东、罗氏、艾伯维控制的较好。

默沙东2022年净利润145.26亿美元(+11.2%),研发费用占比22.8%、销售费用占比16.9%;

罗氏2022年净利润135.31亿瑞士法郎(-9%),研发费用占比25.3%、销售费用占比15.2%,虽然其研发费用占比是最高的,但是销售费用占比是除辉瑞外第二低的;

艾伯维2022年净利润118.45亿美元(+2.6%),研发费用占比11.2%、销售费用占比26.3%,其研发费用占比是TOP10最低的;

阿斯利康毛利率高达72%而净利率仅8.6%,从其销售费用占比超41%或可窥知一二。

所有成本投入都要以性价比来综合评判。从TOP10药企来看,罗氏市研率仅2倍而艾伯维市研率高达40倍,都有调整的空间。

一般而言,市研率是市场对企业研发效率的认可体现(15-17倍为最佳)。太低说明市场认为企业研发投入太高;太高则认为企业市值被高估的可能性增大。

03 TOP10药企最赚钱的产品:

BMS肿瘤领域第一、艾伯维自免领域第一

大健康领域,产品永远是企业最硬核的底气,TOP10药企各有所长。

2022年,拥有年销售额超过百亿美元重磅畅销药的TOP10药企有4家:

辉瑞:2款,都是新冠领域产品,销售额共计568亿美元,;

艾伯维:1款,修美乐(自身免疫),销售额212亿美元;

默沙东:1款,K药(肿瘤),销售额209亿美元,;

百时美施贵宝:2款,Eliquis(心血管)、Revlimid(肿瘤),销售额共计246亿美元。

TOP10药企各自前三畅销药按细分领域来看,自身免疫占27%、肿瘤占23%、新冠(疫苗、药、中和抗体)占17%、心血管占13%、常规疫苗占13%、其他占7%。

肿瘤、自身免疫两大领域无疑是全球各大药企群雄逐鹿的必争之地。

肿瘤领域:BMS、默沙东、罗氏前三

全球肿瘤药领域近几年发生的改变可谓日新月异。

2009年,完成对基因泰克的收购后,罗氏登顶全球肿瘤领域药企第一;

2020年,完成对新基的收购后,BMS超越罗氏,成为全球肿瘤药领域第一,罗氏第二;

2022年,BMS保持第一、默沙东超过罗氏位居第二。

肿瘤是BMS第一大业务,占其总营收62.5%。头号产品Revlimid,通过并购新基得来,2022营收128亿美元。PD-1明星产品O药 2022营收82.5亿美元(+10%)。

默沙东凭借K药营收209.37亿美元成为2022全球肿瘤药企第二。肿瘤是默沙东第一大业务,占比总营收44%。不过,K药占其肿瘤业务高达90%以上,如果没有其他后续管线补充,风险有点大。

而罗氏自从“老牌三驾马车”专利到期后,受仿制药竞争影响,肿瘤业务2021年-11%,2022年-1%。不过肿瘤仍然是罗氏制药第一大业务,占总营收44%。同时其肿瘤管线丰富是一大优势;在罗氏制药Top10单品中,肿瘤药仍占一半左右;销售额最高的是乳腺癌药物Perjeta,达40.87亿瑞士法郎(+5%);PD-L1单抗Tecentriq销售额37.17亿瑞士法郎(+14%)。

此外,一些肿瘤新药潜力很大;比如阿斯利康明星ADC产品Enhertu,2022年销售额约12.6亿美元(+129%),鉴于其刚刚在华获批上市,2023年的全球销量或有更高增长。

自身免疫领域:艾伯维、强生、罗氏前三

全球自身免疫药领域,自从艾伯维的修美乐登顶药王后,格局变化不大。

2022年排名基本与2021年一致,前三为:艾伯维、强生、罗氏。

艾伯维2022年免疫业务营收289.24亿美元(+14.4%),是其第一大业务,占总营收50%。除了修美乐营收212.37亿美元(+2.6%)外,其他两款新药潜力很大;Skyrizi营收51.56亿美元(+75.7%),目前已成为艾伯维第二大单品;Rinvoq营收25.22亿美元(+52.8%)。

强生制药第一大业务也是自身免疫,占总营收32%。银屑病药物STELARA贡献了97.23亿美元的营收(+6.5%),也是强生制药营收最高的单品;银屑病关节炎药物TREMFYA营收26.68亿美元,贡献了免疫领域增速最高增速+25.4%。

自身免疫是罗氏制药第二大业务,虽然其多发性硬化症药物Ocrevus,营收60.36亿瑞士法郎(+17%),但其重磅产品Actemra/RoActemra(托珠单抗)专利到期后,2022年业绩下滑22%,影响罗氏整体自免领域表现。

此外,赛诺菲重磅自身免疫新药达必妥(Dupixent)2022年营收82.93亿欧元(+43.8%),照此趋势,2023年罗氏在全球自免第三的位置或将不保。

整体来看,全球TOP10药企,

罗氏、强生在肿瘤和自身免疫领域都位居上游。

赛诺菲的肿瘤管线较为薄弱;

默沙东、阿斯利康的自身免疫管线较为薄弱;

GSK在肿瘤和自身免疫布局都不强(其第一大细分领域是HIV占比20%);

04

未来TOP10药企靠什么赚钱?

对于药企而言,专利到期后仿制药竞争对原研药利润冲击非常大。

上一代药王立普妥(辉瑞)“退位”于2011年专利过期,2012年销售额直接腰斩,跌幅接近59%。

当代药王修美乐(艾伯维)因为2023年美国专利到期,很可能在2023年结束保持了11年的药王之势。

下一代潜在药王Keytruda(默沙东)核心专利也将在2028年到期。

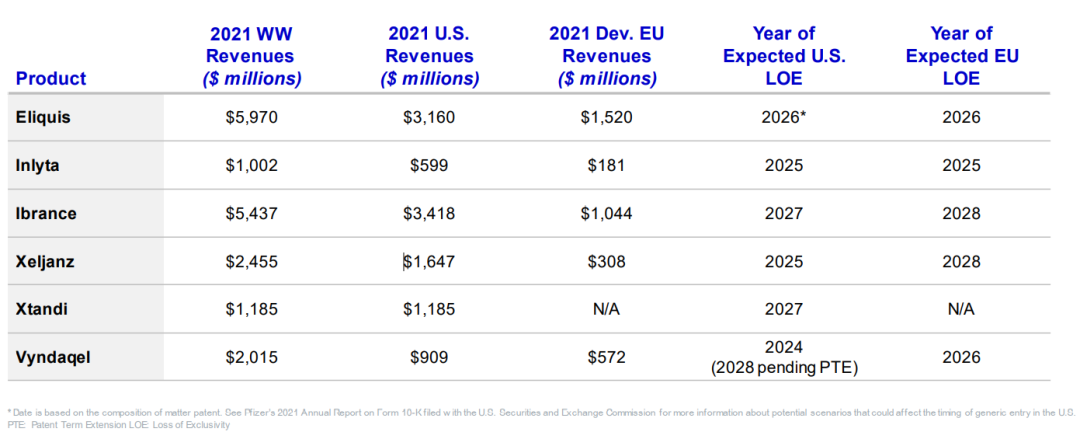

未来六年,全球TOP10药企将有超过15款重磅药物核心专利到期:辉瑞最“严重”

辉瑞:有Ibrance哌柏西利-肿瘤(2027)、Eliquis-抗凝血药(2027-2029年)等6款重磅产品将在2024-2028年期间专利到期(在美国/欧盟市场),年营收影响近180亿美元。

辉瑞专利即将过期药物

艾伯维:修美乐-自身免疫(2023年)等;

强生:Stelara(乌司奴单抗)-自身免疫(2025-2026年)等;

默沙东:PD-1单抗Keytruda-肿瘤(2028年)、Januvia(西格列汀)和Janumet(西格列汀和二甲双胍的组合) -糖尿病(2023年)等;

诺华:Cosentyx(司库奇尤单抗)-自身免疫(2025-2026年)等;

百时美施贵宝:Revlimid(来那度胺)-肿瘤(2025-2026年)、Eliquis(阿哌沙班)-抗凝血(2027-2029年)、PD-1单抗Opdivo-肿瘤(2028年)等;

GSK:Dolutegravir(多替拉韦)-HIV(2027-2029年)等。

TOP10药企未来六年靠什么“回血”?

辉瑞:急需各领域新商业管线

在新冠红利消失、多款重磅药物专利到期多重压力下,辉瑞“很急”。

2024年前,辉瑞计划上市19个新药/补充适应症,预计到2030年将带来200亿美元营收增量。

其中包括:FDA将在5月决定全球首款RSV疫苗的获批,预计该产品潜在年收入将超过20亿美元;辉瑞目前在FDA的支持率是7:4,其最大竞争对手是GSK。《科学》杂志公布2022年度十大突破,“呼吸道合胞病毒RSV疫苗的进展”入选十大,足以可见业界的期待。

此外,辉瑞预计通过外部交易得来的创新管线到2030年收益将达250亿美元。

艾伯维:肿瘤、自免

自免领域:IL-23单抗Skyrizi、JAK1抑制剂Rinvoq预计到2025年将带来超过175亿美元营收,2027年超过210亿美元。

肿瘤领域:扩大Venclexta、Imbruvica适应症和市场份额,即将获批的双抗产品Epcoritamab(预计2023获批,2028年预计销量17亿美元)、Bcl-2抑制剂Navitoclax(预计2024获批)、ADC产品Teliso-V(预计2024获批)。

罗氏:肿瘤

肿瘤仍然是罗氏制药第一重点领域,在其临床I期到注册前创新管线里肿瘤管线达43个占比近50%。其中III期及获批阶段的有6款。

强生:肿瘤

2022年,强生在制药业务达成了17项合并/授权协议,对其管线有所补充。同时对其现有管线优先级进行了调整,停止实体瘤靶向双特异性管线JNJ-6358,前列腺癌管线JNJ-8902的开发。

此外,重点寄希望于肿瘤新药,包括:

和传奇生物共同推出的CAR-T药物Carvykti上市首年销售额1.34亿美元;

同类首创BCMAxCD3双抗teclistamab(Tecvayli)治疗多发性骨髓瘤,于2022年下半年获FDA和欧盟批准上市。

GPRC5DxCD3双抗Talquetamab于2022年末向FDA申报了上市申请。

多发性骨髓瘤药物Darzax有望在2023年进入全球畅销药TOP10。

默沙东:肿瘤

预计到2028年将有超过90个潜在肿瘤新产品及新适应症获批。

此外在过去5年花费超过360亿美元,通过并购、引进等外部合作重押新技术赛道,包括:ADC、mRNA疗法、环形RNA疗法等。

诺华:肿瘤、心血管

近两年商业化及即将商业化重磅管线:

心血管领域:血红蛋白尿症(PNH)药物Iptacopan(III期研究达到主要终点);

肿瘤:乳腺癌药物Kisqali,目前在临床III期,销售峰值预计超过30亿美元;Pluvicto(治疗前列腺癌到达III期主要终点)。

百时美施贵宝:多元化

更多新产品和产品结构更多元化(肿瘤、血液学、免疫、心血管)是其战略重点。

新产品方面,2020年-2022年期间,BMS推出了9款新药。其预计,到2025年新产品将带来100-130亿美元营收,到2030年集团50%营收将来自新产品。

产品多元化方面,2022年该公司就在3个不同的疾病领域推出了3种First-in-Class疗法:

肿瘤:Opdualag;

心血管:Camzyos,BMS预计该药物最低峰值销售额将超过40亿美元;

自身免疫:Sotyktu。

赛诺菲:自身免疫

继续扩大自身免疫领域优势:

达必妥(度普利尤单抗注射液)获批更多适应症,包括慢阻肺等,预计2023年销售额超过100亿欧元;

BTK抑制剂Tolebrutinib在复发性多发性硬化症领域发力。

阿斯利康:肿瘤

聚焦于肿瘤、生物制药、罕见病三大领域。尤其是与第一三共共同推出的ADC明星肿瘤药Enhertu将继续引领增长。

2023年,阿斯利康计划启动30多个III期临床试验,其中将诞生10款可能超10亿美元销售峰值的重磅产品;将在2030年之前推出至少15款新药。

GSK:抗病毒

将继续发力抗病毒和免疫系统领域。

作为全球抗病毒领域前二,GSK继续发挥所长,

跟辉瑞一样,其针对老年人的呼吸道合胞病毒RSV疫苗RSVPreF3 OA也被FDA看好,预计2023年5月获批,2028年预计销量18亿美元。

此外,其带状疱疹疫苗在2022年创造了历史最高销售纪录,未来还将继续引领增长。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..