近年来,多款小核酸药物开花结果,成功实现商业化落地,引燃了国内外一众药企的研发热情。制药巨头纷纷聚焦这片蓝海,重金押注。先是诺华豪掷近百亿美金囊获一款首创小分子干扰RNA(siRNA)药物inclisiran,再到诺和诺德挥斥33亿美元收购RNA干扰(RNAi)领域的新秀公司Dicena,如今GSK也明确宣布放弃细胞疗法,转投小核酸药物的怀抱。

除药企外,小核酸药物也颇受投资机构的青睐。根据医药魔方数据库,2022年国内外围绕小核酸药物进行的投融资事件共有21起,绝大多数项目的融资金额都达上亿元人民币。不管是制药巨头的入局,还是资本的追逐,都让小核酸药物市场愈发临近爆发前夜。

25年沉浮,市场渐成规模

小核酸药物即为寡核苷酸药物,一般是由不超过30个碱基/碱基对组成的核苷酸序列。不同于传统小分子和抗体药物在蛋白质水平进行调控,小核酸药物瞄准更上游的环节,以更丰富的RNA为靶点来调控基因与蛋白的表达,从而达成疾病治疗的目的。更多可成药靶点也赋予了小核酸药物更大的想象空间。

狭义上小核酸药物仅指siRNA,本文将从广义角度来讨论小核酸药物,包括siRNA、反义寡核苷酸(ASO)、适配体(Aptamer)、微小RNA(miRNA)和小激活RNA(saRNA)等一系列能参与转录后基因表达调控的小核酸,其中siRNA、miRNA和saRNA属于RNAi药物。

目前,全球范围内共有15款小核酸药物获批上市(包含已退市产品),包括9款ASO药物,5款siRNA药物,1款核酸适配体,治疗领域主要涵盖杜氏肌营养不良症(DMD)、转甲状腺素蛋白家族性淀粉样多发性神经病和其他罕见性疾病。从已上市药物也不难看出,ASO和siRNA是较主流的小核酸药物开发类型,Sarepta和Ionis瓜分了ASO产品市场,而Alnylam近乎垄断siRNA药品市场。

全球已上市的小核酸药物

注:1)本数据基于医药魔方Nextpharma数据库和企业财报整理获得,红色数字为预估值;2)非美元货币单位按照当年平均汇率计算;3)日本企业Nippon Shinyaku按照2022财年统计

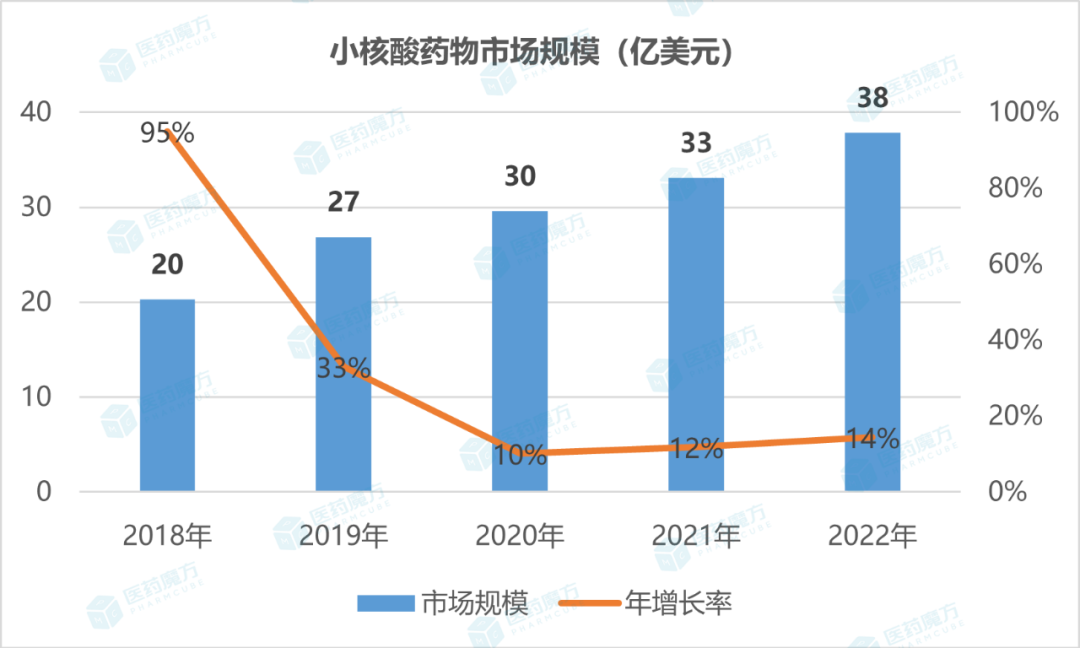

2022年,小核酸药物的全球市场规模约达37.84亿美元,同比增长14%。与其他类型的药物市场相比,小核酸药物现有市场规模并不大,毕竟8款产品支撑起的双抗市场规模已超50亿美元,15款药物组成的抗体偶联药物(ADC)市场更是突破了70亿美元的规模。

首款小核酸药物fomivirsen早于1998年就已问世,距今有25年之久,但小核酸药物市场仍未成熟,尚存在较大的发展空间。近5年来,小核酸药物市场保持双位数增长的良好势头,市场体量从2018年的20亿美元扩充至如今的近40亿美元,几乎翻倍,快速扩大的规模反映了小核酸药物已在市场上获得一定认可。

N款产品,谁是下一个重磅炸弹?

小核酸药物成药的关键在于化学修饰与递送系统技术。未修饰的小核酸药物不仅易被体内的核酸酶降解,也易诱发免疫反应;此外,没有靶向递送系统的帮助,带负电的小核酸药物很难进入细胞发挥作用。

我们或可把2016年视作小核酸药物发展的一个分水岭。2016年之前,该领域发展速度较为缓慢,上市产品也仅fomivirsen、pegaptanib和mipomersen这3款且均以退市惨淡收场,在研药物受化学修饰与递送系统技术掣肘,接连遭遇多项III期临床失败,整个赛道陷入低迷。

随着技术瓶颈的突破,小核酸药物重焕新生,渐进收获期,在2016年迎来2款ASO产品上市,分别是eteplirsen和诺西那生。前者归属Sarepta,乃是FDA批准的首个DMD新药,用于51号外显子跳跃的DMD患者,该亚型约占总患者人群的13%。得益于先发者优势,eteplirsen虽然只针对13%的DMD患者,却攫取了DMD领域最大的市场份额并已实现多年的销售增长,2022年创造了5.12亿美元的产品收入。

除了eteplirsen,Sarepta还拥有2款已上市的ASO药物golodirsen和casimersen,所获批适应症也为DMD,区别在于细分亚型不同,golodirsen针对53号外显子跳跃型患者,casimersen治疗45号外显子跳跃型。这一系列产品组合覆盖近30%的DMD患者,为Sarepta带来8.44亿美元的销售总收入,涨幅达38%。

诺西那生由Ionis与Biogen联合开发,它是FDA批准的首个治疗脊髓性肌萎缩症(SMA)药物,也是迄今为止小核酸药物领域唯一的十亿美元分子。近些年,面对竞品Zolgensma和利司扑兰的进攻,诺西那生难掩颓势,2022年全球销售额降为17.94亿美元,不过仍占小核酸药物市场一半左右的体量。在中国,诺西那生因“70万元一针”的高价而走红,纳入医保后其价格骤降至3.3万元来以实现快速放量。渤健表示,诺西那生在亚洲市场持续增长,部分抵消了欧洲地区因市场竞争所致的收入降低。

上市至今,诺西那生累计销售额已破百亿美金大关,持续为Ionis兑现了可观的版权红利。2022年,Ionis全年营收5.87亿美元,相比去年缩水2.23亿美元,其中诺西那生的特许权使用费达2.24亿美元,而另2款ASO产品inotersen和volanesorsen的销售额延续2021年的下滑态势,两者合计也仅有0.30亿美元。

全球首款siRNA药物patisiran于2018年诞生,获批用于转甲状腺素蛋白家族性淀粉样多发性神经病,其开发者是RNAi领域的高阶玩家Alnylam。2022年,patisiran以17%的增速达成5.58亿美元营收。Alnylam还在积极扩展patisiran的治疗版图,近日已向FDA提交了转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)新适应症上市申请。目前,仅有tafamidis一款药物获准进军ATTR-CM领域,2022年为辉瑞创收24.47亿美元。

Patisiran是Alnylam基于脂质纳米颗粒(LNP)递送系统开发的第一代转甲状腺素蛋白淀粉样变性(ATTR)产品。2022年6月,Alnylam推出第二代ATTR升级产品vutrisiran,它采用了增强稳定化学(ESC)-GalNAc递送系统,提高了药物的疗效与代谢稳定性。从给药的便捷性上来看,vutrisiran相较于patisiran具有极大的优势,前者只需每3个月皮下注射一次,后者则需每3周静脉输注,每次耗时80分钟。

Vutrisiran在给药方式上的优势也转化为强劲的市场竞争力,上市后短短半年即卖出了0.94亿美元的好成绩。Vutrisiran的季度销售数据更能展现其潜力。2022年第3季度,vutrisira在美国市场的销售额为2500万美元,此时patisiran在美国的营收为6700万美元;到了第4季度, vutrisira后来者居上,在美国地区的销售额已超越patisiran,前者翻倍增长至5800万美元,后者下跌为4600万美元。Evaluate Vantage预计,vutrisiran在2026年的销售额可能达到18亿美元。

据Alnylam统计,vutrisiran在美国开具的处方有53%为新患者,剩余的47%则是原本接受patisiran治疗的患者,从某种意义上来说vutrisiran正在蚕食patisiran的市场份额,这也是产品迭代优化的必然走向。而Alnylam手握patisiran和vutrisiran两款产品稳固了自身在ATTR领域的领先者地位,也具备了与辉瑞的tafamidis一争高下的实力。

实际上,诺华97亿美元收获而来的长效降脂药inclisiran最初也是由Alnylam开发的,该产品的销售额已从2021年的0.12亿美元增长至2022年的1.12亿美元。诺华在比较后发现,inclisiran与心衰药物Entresto的放量速度基本一致,后者的年销售额已经超过40亿美元。Inclisiran在国内的上市申请已获受理,预计于2023年第4季度获批。

Inclisiran靶向PCSK9,适应症覆盖混合型高脂血症、高胆固醇血症和动脉粥样硬化等慢性病,每年皮下给药2次即可,而同靶点的单抗药物如依洛尤单抗和阿利西尤单抗则需每2周给药一次。Inclisiran在给药频率上的绝对优势,为小核酸药物的临床应用描绘了更多的可能性。

虽然诺西那生已验证了小核酸药物的商业价值,即便是在治疗人群狭窄的罕见病领域仍取得了不俗的市场表现。然而,小核酸药物能否打破罕见病的桎梏,应用到更广阔的领域,才是业界最关注的。Inclisiran的出现已是最佳答案,每年给药2次的长效治疗正在颠覆传统慢性心血管疾病的治疗模式。

小结

目前,全球小核酸药物市场格局呈“三分天下”之势,Sarepta、Ionis和Alnylam各雄踞一方,旗下多款“全球首创”药物为市场注入了新的增长动力。未来,小核酸药物市场有望在inclisiran、vutrisiran和casimersen等产品的助推下释放出更大的发展潜力。此外,小核酸药物凭借其长效性特质或将在更多的慢病治疗中脱颖而出,进一步打开市场格局。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..