2022年,诺和诺德的大喜之年。

据财报数据显示,其总营收250.7亿美元(按年均汇率),同比增26%。而同样专注于糖尿病领域的礼来却有些逊色,虽然2022年总营收285.41亿美元,但同比仅增1%。

不过,看似风光的“成绩”,暗藏了诺和诺德的未来可能“迎接”对手“致命”一击。

作为糖尿病领域大拿,诺和诺德目前无“人”能敌。2022年,其业绩增长主要来源于GLP-1业务,2022年营收122.44亿美元,同比增56%,占总营收47.13%,接近半壁江山。

由此可见,诺和诺德GLP-1以外的“科目”不是中庸无为,就是成了“拖油瓶”。否则,以“主科”56%的增速成绩,到“总分”计算时成了26%,“偏科”整整消耗掉“主科成绩”的53.6%。

其实,诺和诺德的GLP-1业务主要靠司美格鲁肽。其2022年销售额达104.33亿美元,占GLP-1业绩的85.21%,其中注射用Ozempic销售额为87.74亿美元,同比增77%,口服用Rybelsus销售额为16.59亿美元,同比增134%,如此迅猛的增势到了GLP-1业务又成了56%。

如此种种,诺和诺德的弱点已暴露无遗,假若没有司美格鲁肽的畅销,诺和诺德今后的业绩增长又能靠什么守护?

“花样王”诺和诺德

与礼来的“恩怨纠缠”

作为如今最畅销的GLP-1激动剂,司美格鲁肽是在2017年12月获美国FDA批准上市,但GLP-1并非诺和诺德独创,早在2005年4月美国FDA就批准由礼来和Amylin共同研发的全球首款GLP-1激动剂艾塞那肽上市。

而且在GLP-1赛道上,也并非只有诺和诺德和礼来两个“选手”,全球已获批的还有赛诺菲的利司那肽,以及国内药企仁会生物的贝那鲁肽和豪森药业的聚乙二醇洛塞那肽。

前有“探路人”礼来的压制,旁有多名“追随者”的竞争,诺和诺德却总能将GLP-1玩得花样百出。

诺和诺德的首款GLP-1激动剂利拉鲁肽,虽然在礼来的艾塞那肽后4年上市,但每日注射一次,且无需根据进餐时间可在任意时间给药的便利,让礼来的艾塞那肽(每日二次,早/晚餐前60分钟内或每天的2顿主餐前,给药间隔大约6小时或更长)逊色不少。

据诺和诺德2022年财报显示,已上市长达13之久的利拉鲁肽仍非常活跃,其中利拉鲁肽降糖针(Victoza)、利拉鲁肽减肥针(Saxenda)销售额分别为18.68亿美元和15.08亿美元。

礼来的“反击”也在2014年9月到来,度拉糖肽的上市虽然让“反击”略显漂亮,但也只是效仿诺和诺德,将用药时长延伸至一周一次。但诺和诺德也没闲着,同年利拉鲁肽肥胖或超重适应症被美国FDA批准,成了首款能减肥的GLP-1激动剂。

此后,诺和诺德一路开挂,成了名副其实的“GLP-1花样王”,在司美格鲁肽上体现的淋漓尽致,“唯一用于减肥的每周1次GLP-1激动剂”,“首款口服GLP-1激动剂”都集司美格鲁肽于一身。

身为GLP-1赛道“前辈”级的礼来,却“活”在诺和诺德的阴影下长达十余年。

致命“屠刀”有多锋利?

姜还是老的辣,身为“前辈”的礼来在2022年5月推出重磅产品Mounjaro。

Mounjaro是首个且唯一的GIP/GLP-1双重激动剂,也是第一个在Ⅲ期研究中平均减重超20%的药物,美国FDA已授予治疗肥胖症或超重伴有体重相关合并症的快速通道资格。

据礼来2022年财报显示,Mounjaro上市不到一年就斩获4.83亿美元的销售额。而反观司美格鲁肽2018年全年销售额为2.84亿美元,仅是Mounjaro上市8个月销售额的58.8%。

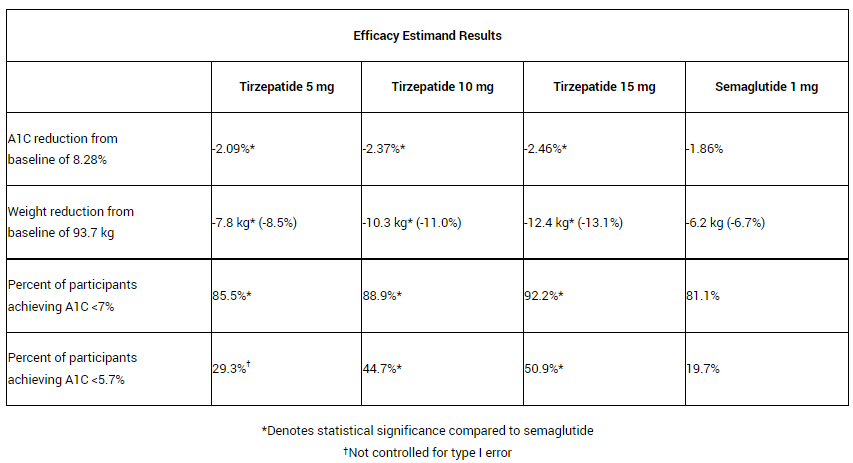

礼来的“屠刀”锋利之处在于Mounjaro专挑司美格鲁肽“下手”,在临床治疗方案中,与semaglutide(司美格鲁肽)相比,三种剂量的Mounjaro都提供了更好的A1C和体重减轻,对比结果如下:

图片来源:礼来官网

此外,Mounjaro还对比了畅销的甘精胰岛素、德谷胰岛素等,均显现出更优的效果。

在消费成本上,Mounjaro可能也不是司美格鲁肽能敌的。

礼来曾在2022年披露Mounjaro用于治疗糖尿病的月标准费用为974美元,司美格鲁肽用于减重的Wegovy每月为1349美元,用于糖尿病为892美元。Mounjaro虽用于糖尿病的费用较高于司美格鲁肽,但临床试验上,Mounjaro用于肥胖症的方案与糖尿病一致,很可能在肥胖症获批后,定价接近974美元,比Wegovy就优势明显了。

司美格鲁肽的快速“走红”,与2021年6月美国FDA批准用于治疗肥胖症是分不开的,当年司美格鲁肽相关产品合计销售额就实现了近乎翻倍的增长。

从司美格鲁肽注射液在国内的受关注度,也可以证明这一点。

2022年,各大城市相继出现过断货现象。另外,结合巨量算数关于其在抖音的搜索指数,也可以看出,司美格鲁肽2021年4月在国内获批,但直到7月搜索指数才明显增长,而美国FDA批准其肥胖适应症的时间是2021年6月,此后2022年9月,司美格鲁肽肥胖适应症在国内首次获批临床,就在此时前后,搜索指数暴涨。

可见,司美格鲁肽的魅力有多半来自可减肥。

若Mounjaro的减肥成本低于司美格鲁肽,对诺和诺德来说,是一个致命打击。

值得注意的是,礼来的“屠刀”不止锋利,还有“暗器”后手应对诺和诺德的“花样”惯技,礼来在研的LY-3437943是同时作用GLP1R、GIPR和GCGR的三重激动剂,正在开展Ⅱ型糖尿病、肥胖症和超重等适应症临床试验,最高临床阶段已推至Ⅱ期。

“保命”的几率不算大?

“屠刀”虽快,但还未完全出鞘。

据诺和诺德2022年财报显示,司美格鲁肽Ozempic已在75个国家上市,口服Rybelsus已在43个国家上市,而Mounjaro获批至今不到一年,商业化进程还要逐步推进,且肥胖适应症还未获批。

礼来的“屠刀”刚出鞘,对诺和诺德来说还有“保命”时间,但不多了。此外,诺和诺德的“偏科”问题也是挡在“保命”路上的障碍。

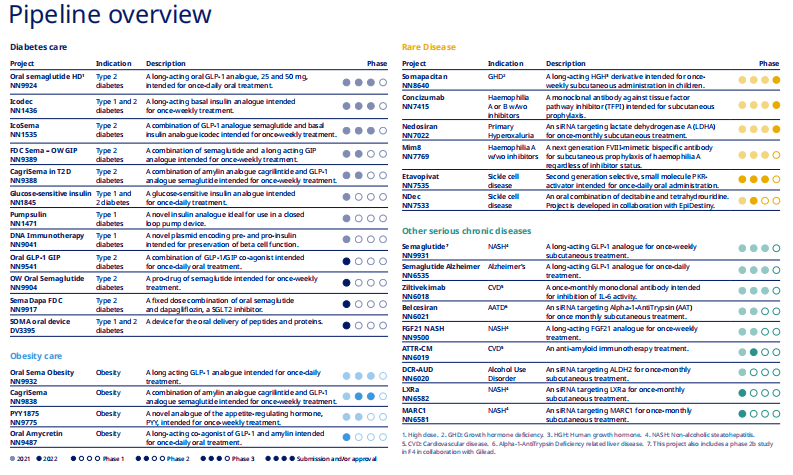

据2022年财报显示,诺和诺德管线主要分为糖尿病、肥胖、罕见病和慢性病,但糖尿病和肥胖还是其最核心部分,好在有3项产品已提交上市申请,分别为concizumab用于治疗A/B血友病已向美国FDA和日本PMDA提交申请;nedosiran用于治疗原发性高草酸尿已向美国FDA提交申请;somapacitan用于治疗儿童生长激素缺乏症已向欧洲EMA、美国FDA和日本PMDA提交申请。

图片来源:诺和诺德2022年财报

对诺和诺德来说,礼来举起的是“屠刀”,但对大众来说,礼来举起的是守护健康的“盾牌”。或许下次诺和诺德向礼来亮起“屠刀”之时,将为患者带来更大的福音。

参考来源:

1.诺和诺德财报、礼来官网及财报

2.新京报:司美格鲁钛变身减肥神药

3.医药狂想:从Tirzepatide聊未来医药增长的发动器

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..