进入医保新时代,国产PD-1迎来一轮新的商业化竞争,谁能更胜一筹?

随着各家药企三季报的公布,国内PD-1产品业绩情况也逐渐浮出水面。从具体销售额来看,各家企业之间依然存在较大差距。

百济神州的替雷利珠单在国内前三季度销售额达21.79亿元,目前处于领先地位;据信达生物合作伙伴礼来财报推算,前三季信迪利单抗总销售额约为16.31亿元;相比之下,我国首个成功上市的国产PD-1单抗,君实生物的特瑞普利单抗,并没有保持先发优势,前三季度共销售5.16亿元。

作为肿瘤免疫治疗的“基石”,国产PD-(L)1领域一直是肿瘤市场竞争的“红海”,也是每年医保谈判的重要看点。对早已纳入医保的信达生物、恒瑞医药、百济神州、君实生物的PD-1单抗“国产四小龙”来说,今年医保谈判的重头戏是看新适应症入医保的竞争。

还有一批新“选手”首次入围,包括来自康方生物、复宏汉霖、康宁杰瑞的3款PD-(L)1产品参与2022年医保谈判。可以预见的是,随着各家PD-(L)1陆续进入医保,今后市场竞争将越发激烈。

1

百济神州“超车”

“四小龙”差距开始拉大

11月开始,国内PD-1企业纷纷交今年前三季度的成绩单,几家欢喜几家愁。国内拥挤的PD-1赛道上,跑得慢的更慢了,不过依然有企业能够获得不错的收益。

百济神州前三季度产品收入60.69亿元,同比增长114.6%,增长显著。尤其值得关注的是,百济神州的核心自研产品PD-1替雷利珠单抗在第三季度持续放量。

第三季度,替雷利珠单抗在中国市场的销售额达到8.79亿元,上年同期中国市场销售额为4.98亿元。连续3个季度连续增长。百济神州称,销售增长的主要动力今年新增获批适应症推动了市场渗透率和市场份额的提升,同时医保目录报销范围的扩大带来了更多的新患者需求。作为国内第7款上市的PD-1,替雷利珠单抗后来者居上,成功“弯道超车”,有望进一步带来更广阔的商业化潜力。

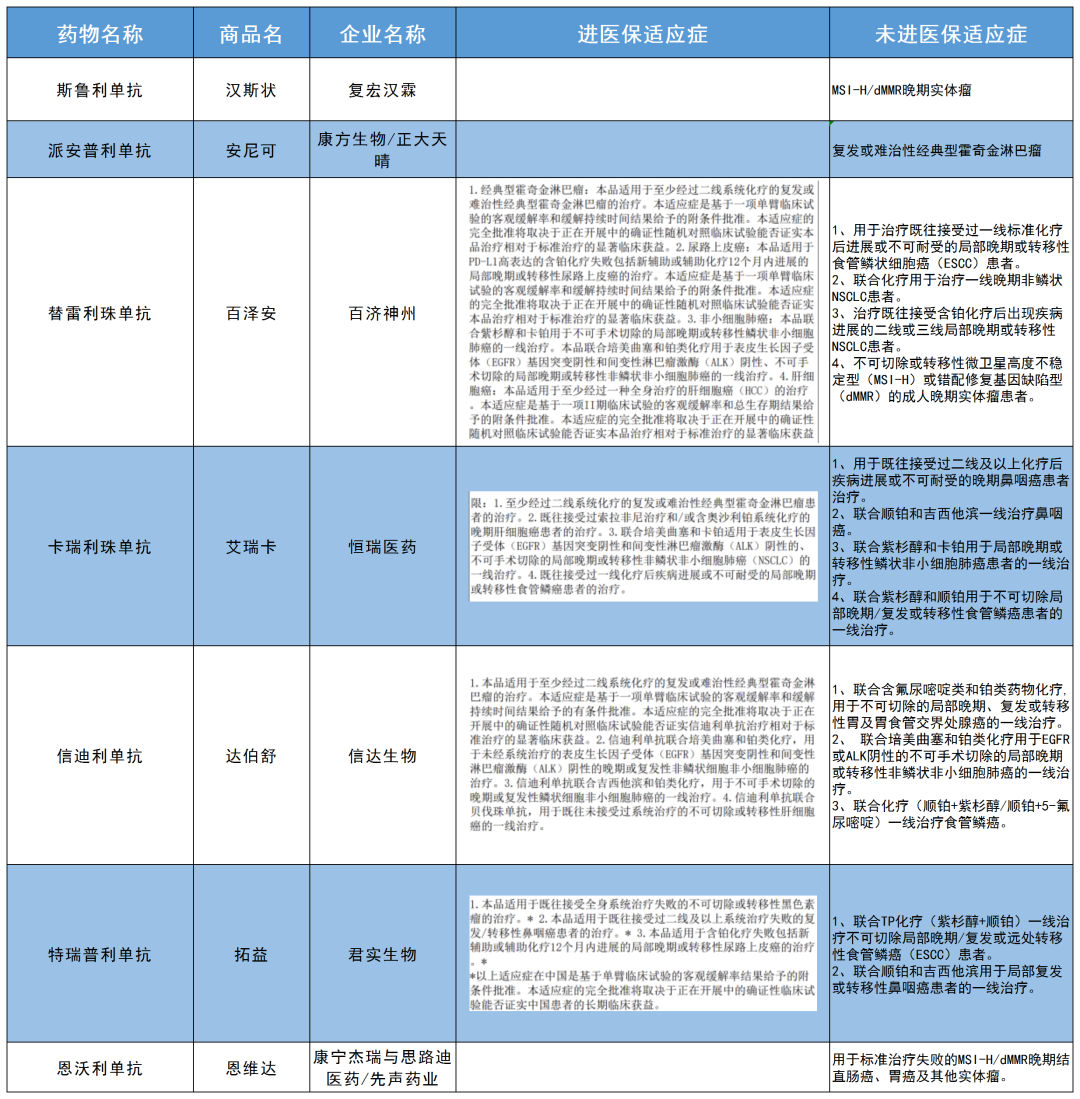

据悉,百济神州的替雷利珠单抗已手握9个适应症。目前复发/难治经典型霍奇金淋巴瘤、二线尿路上皮癌、一线非鳞状非小细胞肺癌(NSCLC)、一线鳞状NSCLC和二线或三线肝细胞癌(HCC)的所有5项符合条件的获批适应症已全部进入国家医保药品目录。今年医保新增适应症4项:晚期肺癌二/三线、食管鳞癌二线、鼻咽癌一线、MSI-H/dMMR 实体瘤二线。

在业内看来,适应症的拓展能够带来市场份额的增量,一定程度决定了产品竞争优势。未来谁能拓展更多的适应症,谁有更合理的价格,谁就能抢占市场份额。

信达生物2022年第三季度共取得总产品收入多于11亿元,产品组合呈现销量及收入双重季度环比增长。其中,信迪利单抗销量因新获批两个适应症(一线胃癌及一线食管癌),实现了环比增长。前三季度信迪利单抗总销售额约为16.6亿元。从目前情况来看,想要达到去年28亿元的销售额,难度不小。

前三季度恒瑞医药实现营业收入159.45亿元,但是对于卡瑞利珠单抗的销售数字,依然秘而不宣。公开资料显示,卡瑞利珠单抗于2019年正式上市,2020年当年还没降价,1.98万/瓶,卖了30.69万瓶。2021年降价85%,销售量达到141.43万瓶,约合41.41亿元。至于2022年的销售额,目前还不得而知。

此外,今年卡瑞利珠单抗医保新增4项适应症:鼻咽癌三线及以上、鼻咽癌一线、食管癌一线以及鳞状非小细胞肺癌一线。此外,恒瑞医药今年还需进行续约谈判。

而作为我国首个成功上市的国产PD-1单抗,君实生物的特瑞普利单抗占尽先发优势,销售却一直提不起来。2022年三季度报显示,君实生物的特瑞普利单抗实现销售收入约2.18亿元。与其他三家相比,差距不小。

目前,特瑞普利单抗在中国获批了6项适应症,后续术后辅助/围手术期治疗的数据等待读出,今年医保中新增适应症2项,分别为鼻咽癌一线和食管鳞癌一线。

据弗若斯特沙利文的报告,全球PD-(L)1单抗市场预计于2025年达到626亿美元。其中,中国PD-(L)1市场规模预计将于2025年达到519亿元。从现有销售规模来看,仍有市场空间。不过,随着各家PD-(L)1陆续进入医保,市场竞争将愈发白热化,新一轮淘汰赛或可能打响。

2

医保谈判大战在即

“新老玩家”一起“卷”

10月16日,国家医保局发布《关于2022年国家医保药品目录调整通过形式审查的申报药品专家评审阶段性结果的公告》,意味着专家评审工作已完成,2022医保谈判进入“倒计时”。

此次通过形式审查的343种药品,包括目录外新增品种西药183个、中成药15个;目录内续约品种西药111个、中成药34个。通过梳理发现,本轮医保谈判依旧看点十足。

从适应症来看,抗肿瘤和免疫调节剂入选初审目录数量最多,共89个。回顾历次医保谈判,PD-(L)1药品的竞争格局都备受关注。2022年医保谈判目录显示,跨国药企旗下PD-(L)1药品未出现在名单中,相关“厮杀”将在国内药企中展开。

从“卷”产品到“卷”适应证,4个国产PD-1产品在2021年医保目录调整后,适应证格局已经发生较大变化,今年医保谈判的重头戏是看新适应症入医保的竞争。

据统计,2021年7月1日—2022年6月30日,PD-1单抗“国产四小龙”共增10项新适应症。其中,百济神州的替雷利珠单抗新增4项适应症,排第一;信达生物的信迪利单抗、恒瑞医药的卡瑞利珠单抗和君实生物的特瑞普利单抗分别新增2项适应症。

除新增适应症可参与新一轮医保谈判外,去年未成功谈判进入医保的适应症,也成为新一轮医保谈判参与谈判的适应症。恒瑞医药的卡瑞利珠单抗去年有2项鼻咽癌适应症未进2021年医保目录,将于新增的2项适应症一同,参与本轮医保谈判。算在一起,“国产四小龙”有超10项适应症医保待谈。

2022年医保谈判,除了占据国产PD1半壁江山的“四小龙”继续"卷"适应证之外,还有几位新晋PD-(L)1者入局,包括复宏汉霖旗下PD-1斯鲁利单抗,康宁杰瑞/思路迪/先声药业PD-L1恩沃利单抗,以及康方生物PD-1/CTLA-4双抗卡度尼利单抗注射液。

康方生物的派安普利单抗目前仅获批霍奇金淋巴瘤一个适应症,但销售收入非常客观,2022上半年实现营收3亿元,目前非小细胞肺癌和鼻咽癌两项适应症也已申请上市,预计上市后营收会进一步增长。

今年3月,复宏汉霖的PD-1单抗斯鲁利单抗获批上市,用于经过标准治疗失败的、不可切除或转移性高度微卫星不稳定型(MSI-H)实体瘤,是首款国产“泛癌种”PD-1。至2022年6月底实现销售收入约7690万元。

康宁杰瑞/思路迪/先声药业的恩沃利单抗于2021年11月获批上市,是国产首款获批PD-L1单抗,同时也是全球首款PD-L1皮下注射剂。2022年上半年销售收入为0.54亿元。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..