截至10月底,A股化学制药149家上市企业中,已有148家发布第三季度报告(剩余1家为诺诚健华,9月21日在A股科创板上市,目前尚未正式公布三季度报。)

其中,营业收入超过10亿元的企业有81家,利润为正的企业120家。

01

营业收入

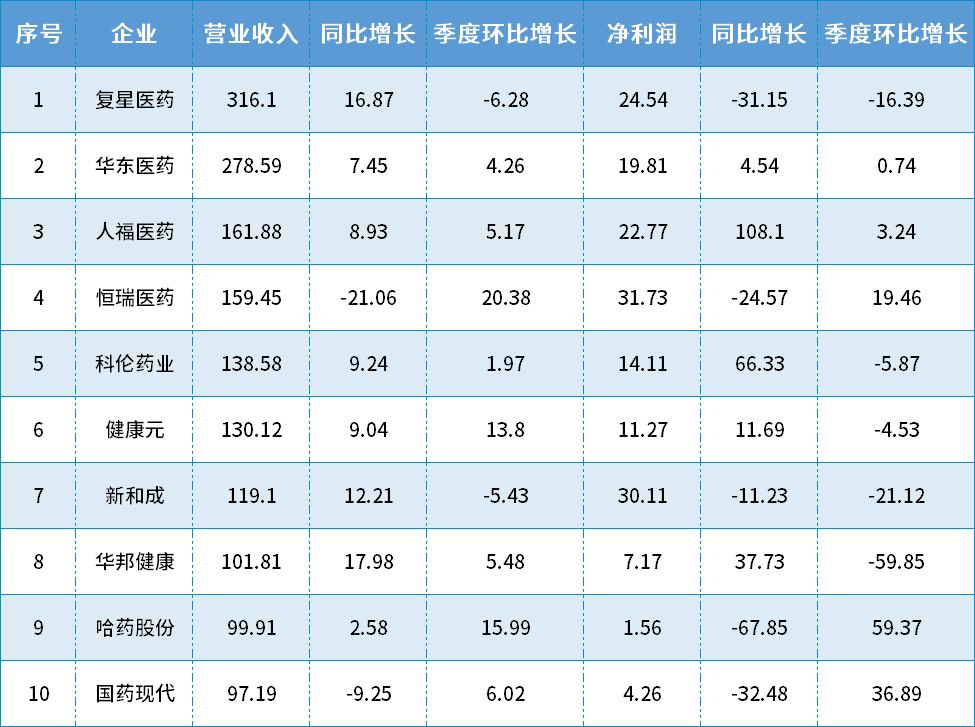

前三季度营业收入最高的企业是复星医药,达到316.1亿元,同比增长16.87%,季度环比增长-6.82%。

148家企业中,有8家营业收入超过100亿元,复星医药、华东医药、人福医药、恒瑞医药、科伦药业、健康元、新和成、华邦健康。

营业收入超过10亿元的企业有81家。

值得注意的是,前三季度营业收入超过100亿的企业中,只有恒瑞医药营业收入同比是下降的,恒瑞营业收入159.45亿元,同比增长-21.06%,季度环比增长20.38%,研发费用34.98亿元,接近营业收入占比22%。

关注赛柏蓝,后台回复【化药】,即可获取“A股148家化药企业三季度业绩情况”excel版

转型中的恒瑞历经业绩受挫、股价下滑、管理层更换等问题后,第三季度财报虽然显示营收同比下降,但是营收季度环比却在增长,显示出恒瑞业绩正在复苏。

与此同时,资本市场也表明了对恒瑞医药的信心。

10月31日,恒瑞报收40.20元/股,涨幅3.21%。根据恒瑞医药最新的十大股东名单,“公募一姐”葛兰管理的中欧医疗大幅加仓恒瑞医药,持股量从6月底的约3056万股增至9月30日的6036万股,持股比例为0.95%。

在半年报中,恒瑞医药强调了国家集采、医保谈判以及疫情对业绩的影响,但是三季度财报中并未做详细说明,但是从数据结果看,当仿制药的泡沫挤破,创新药的收入占比逐渐提升时,恒瑞或许会重新走上增长之路。

图1 前三季度营业收入前10企业名单

数据来源:同花顺和企业财报

02

营业收入增长率

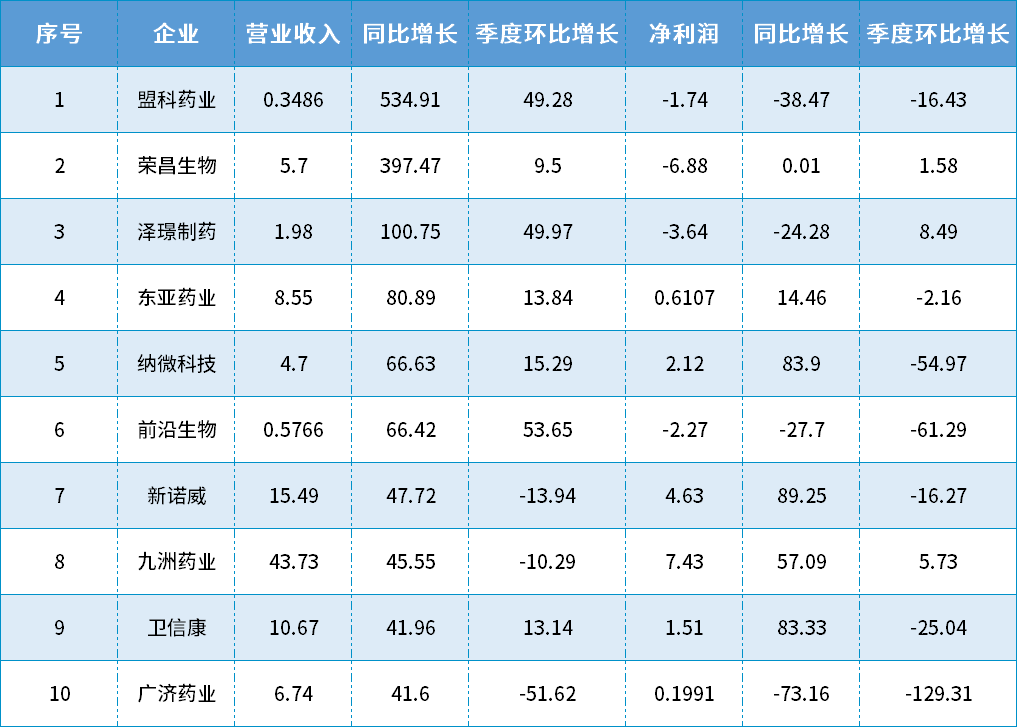

在2022年公布三季报的公司中,有31家公司营业收入同比增长超过20%。

其中,盟科药业以534.91%的增速位列榜首,增速超过100%的共三家企业,除盟科外,荣昌生物同比增长397.47%,泽璟制药同比增长100.75%。

盟科药业

营业收入大幅增长,是因为本年起商业化持续推进及公司药品被纳入国家医保目录,销量较去年同期大幅上涨所导致。

盟科药业目前的核心品种为康替唑胺片,用于治疗复杂性皮肤和软组织感染。

据悉,康替唑胺片(优喜泰)拥有国际知识产权的1类新药,曾获得“十一五”“十二五”“十三五”国家“重大新药创制”科技重大专项连续资助。

在2021年12月,通过医保谈判,纳入国家医保目录。康替唑胺片是此次新版目录中唯一新增的具有新化学结构的抗耐药菌新药。

与利奈唑胺属于最严格的“特殊使用级”不同,康替唑胺属于第二类的“限制使用级”,在临床使用上有更少的限制性。

盟科药业现资产为14.69亿元,上年度末总资产为6.49亿元,总资产增幅为126.51%。

荣昌生物

营业收入大幅增长是因为公司品种注射用泰它西普和注射用维迪西妥单抗2021年上市并纳入国家医保目录,销量增加,致营业收入增加。另Seagen技术服务收入增加。

注射用泰它西普用于与常规治疗联合,适用于在常规治疗基础上仍具有高疾病活动的活动性、自身抗体阳性的系统性红斑狼疮(SLE)成年患者。该药具有全球知识产权的“新靶点、新结构、新机制”特征。

注射用维迪西妥单抗用于至少接受过2种系统化疗的HER2过度表达的局部晚期或转移性胃癌(包括胃食管结合部腺癌)患者的治疗。

盟科药业和荣昌生物净利润为负,主要是因为生产销售费用支出大于收入,目前依旧靠融资经营,上述两企业均为2022年上市的创新药企业。

图2 前三季度营业收入同比增长率排名前10企业名单

数据来源:同花顺和企业财报

03

净利润收入

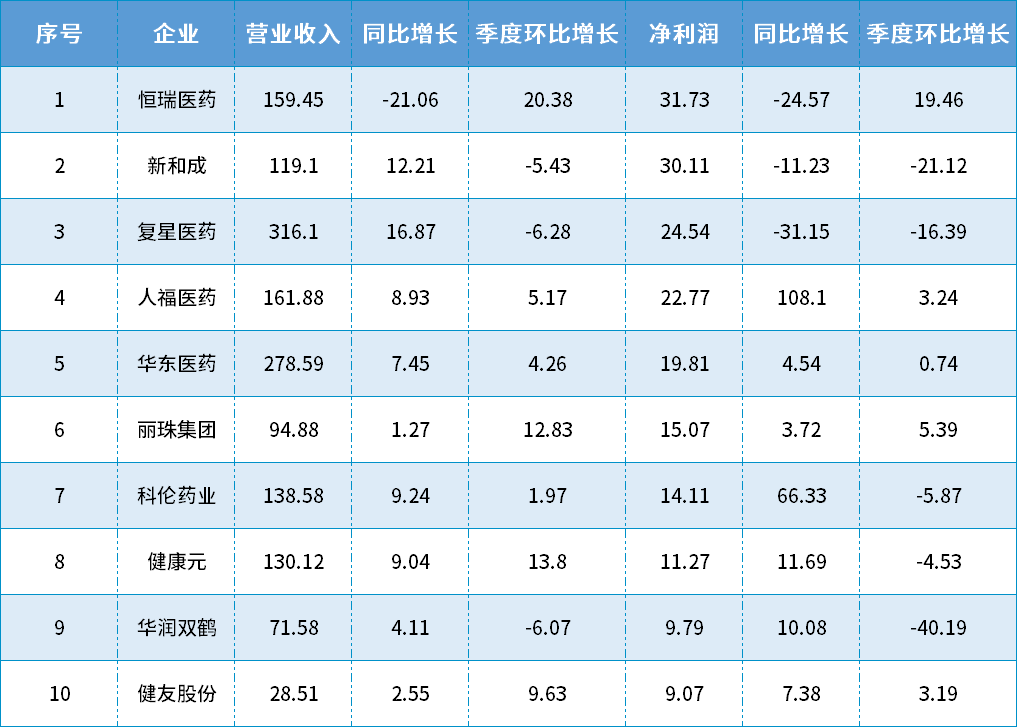

148家企业中,利润为正的有120家,但是利润达到10亿元的仅有8家企业。

恒瑞净利润排在A股化药企业的第一位,达到了31.73亿元,同比增长-24.57%,季度环比增长19.46%。

第二位新和成净利润30.11亿元,同比增长-11.23%,季度环比增长-21.12%。

第三位复星医药净利润24.54亿元,同比增长-31.15%,季度环比增长-16.39%。

从净利润角度,值得关注的是复星医药。

根据复星医药三季报,复星医药持有的BNTX即德国百欧恩泰(BioNTech)股价变动,前三季度相较2021年末公允价值损失等净影响约11亿元。

受所持金融资产公允价值变动损失影响,复星医药前三季度非经常性损益为-4.05亿元。

从复星医药的半年报及三季度报看,营业收入同比增长幅度均在16%以上,但是净利润却在下滑,其主要原因就在于所持金融资产大幅贬值。

复星医药没有在三季报中提到营收增长的原因,不过此前发布的半年报显示,新产品贡献了营收增长。

上半年,包括mRNA新冠疫苗复必泰(港澳台市场)、汉利康、汉曲优、苏可欣、汉斯状等在内的新产品和次新品收入在制药业务中收入占比超过25%。

研发方面,复星医药的研发费用为28.49亿元,同比增加4.35亿元、增长18.02%。

三季度报显示,复星医药的汉曲优(注射用曲妥珠单抗)于2022年7月获批于澳大利亚上市,获批适应症包括①HER2阳性的早期乳腺癌、②HER2阳性的局部晚期乳腺癌、③HER2过表达的转移性乳腺癌、及④HER2阳性的晚期胃腺癌或胃食管交界腺癌。至此,该产品在澳大利亚获批的适应症已覆盖原研药在当地所有已获批的适应症。

集团自主研发的汉斯状(斯鲁利单抗注射液)有三项适应症(即鳞状非小细胞肺癌(sqNSCLC)、广泛期小细胞肺癌(ES-SCLC)、食管鳞状细胞癌(ESCC))的上市申请已相继获国家药监局受理。

此外,还有值得关注的是奥赛康药业。

三季度营业收入15.06亿元,同比增长-38.38%,季度环比增长4.35%。净利润-0.6824亿,同比增长-117.41%,季度环比增长-1075.68%。

奥赛康半年报显示,公司实现营业收入10.11亿元,同比下降39.64%,净利润1249.60万元,同比下降95.25%。

奥赛康三季度报提到的利润下降的原因是,主要受到药品集中采购和新冠疫情的影响,加大了生物药及创新药的研发、投资收益减少等。

最主要的还是国家集中带量采购以及部分省级带量采购导致营业收入和利润降低。

图4 前三季度利润排名前20企业名单

数据来源:同花顺和企业财报

04

研发投入

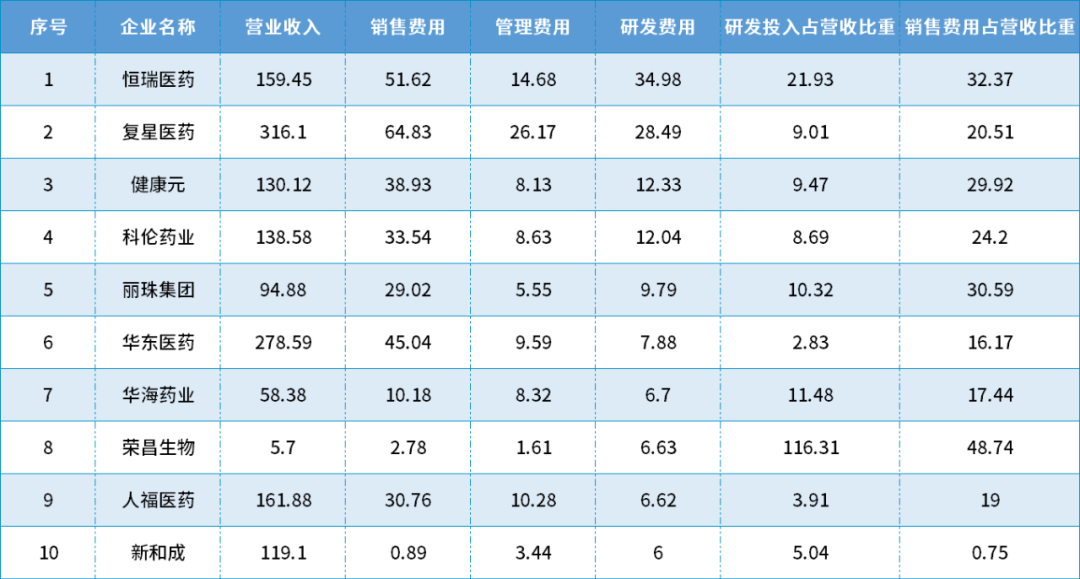

恒瑞医药研发投入最高,研发费用34.98亿元,研发投入超过20亿元的还有复星医药,研发费用28.49亿元。

研发投入前十名中,占营业收入比重最高的是荣昌生物,占比达到116.31%,占比最低的是华东医药,仅2.83%。

销售费用占营收比重最高的是荣昌生物,占比为48.74%,销售费用占营收比重最低的是新和成,仅0.75%。

图5 前三季度研发费用排名前10企业名单(亿元)

数据来源:同花顺和企业财报

目前,大部分企业都处在医药发展的转型期。

随着国家带量采购、医保谈判、重点监控、DRGS等政策的不断推进,创新的重要性日益凸显,研发费用的投入虽然会影响当下的利润,但是在品种周期日益变短的今天,加大研发力度,增加投入,在未来的几年或十几年内才会有新的品种产生。

从现有情况来看,研发真正创新药品的企业,虽然可能会面临短暂的困难,但终将会收获丰硕的回报。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..