01

并购提速,老百姓完成最大收购案

《第一药店财智》查阅六大连锁的半年报发现,配合自建自营,并购、收购成为上市连锁发展的重要模式。在2022上半年财报提及的诸多并购动作中,当属老百姓对怀仁药房的收购案,以及健之佳对唐人的收购案,为业内动作最大。

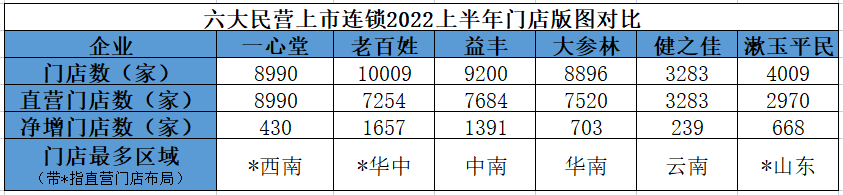

数据来源:上市连锁财报;制表:《第一药店财智》

根据老百姓的说法,其针对区域龙头怀仁药房的收购乃是公司历史上最大收购案,以自有资金16.37亿元完成对后者71.96%的股权收购。今年4月完成项目并表后,老百姓位于湖南的门店已超3000家,成为湖南省域门店数和销售额(含加盟)最多的连锁药店企业。

业内另一宗大收购案,当属健之佳以20.74亿元收购唐人100%股权。根据相关收购协议,收购将分两次展开,第一次于2022年7-9月完成,第二次于2024年5月启动。截至2021年底,唐人医药运营门店合计659家。

当然,上述仅是老百姓和健之佳多个收购进程之一。老百姓还有另外4起股权、资产收购,其中动作较大的是3月份以1.17亿元,完成对安徽元初药房100%的股权收购,涉及门店59家。加上收购怀仁药房5起收购共耗资18.14亿元。

健之佳还于4月份以7148万元完成对重庆佰瑞大药房100%的股权收购,涉及门店51家。加上收购唐人2起收购共耗资21.45亿元。

同处头部阵营的益丰,在并购上也是动作频频。据了解,益丰在2022上半年有14起并购业务,并且有12项已经交割完成。其中最大的两起,分别为以2.04亿元收购湖南九芝堂51%股权,涉及门店187家,交割手续已经完成;以及以1.19亿元收购唐山德顺堂70%股权,涉及门店85家,交割手续仍在进行中。

在上半年,大参林也有6起同行业及1起非同行业投资并购。其中,之前年度并购项目于本年度完成交割3起,待交割1起;新签并购项目2起,涉及门店数为313家。其中较大的属以9324万元收购辽宁博大维康药房51%股权,涉及门店138家。

漱玉平民亦以4580万元的总额,收购淄博仁济堂54家门店和平阴神农21家门店。至于一心堂,虽未在半年报中提及新的收购动作,但是也表示,通过“新开+收购”并重的方式,加快门店网络扩张。

02

相互赋能,品牌效益与版图同步扩张

对于上市企业来说,通过收购无疑可以借助被收购方的区域优势,扩大自身版图。

数据来源:上市连锁财报;制表:《第一药店财智》

对于益丰来说,其区域扩展以“巩固中南华东华北,拓展全国市场”为发展目标,此次收购湖南九芝堂所涉及的187家门店,将对其扩展中南地区发挥明显助力。据了解,益丰上半年在中南地区新增1025家门店,可见中南地区是其战略重地。

在完成对唐人的收购之前,健之佳的门店主要分布于云南、四川、广西、重庆等地,且云南省主营业务收入占比达84.97%。收购完成后,健之佳的经营、管理半径将明显扩大。健之佳自己表示,收购唐人是走出西南、向全国发展的重要一步。

但是与此同时,上市企业的品牌效应亦能覆盖被收购方,形成相互赋能,协同发展的局面。

老百姓便表示,对怀仁药房的整合已达既定目标,商品赋能已见成效,精益化运营管理逐步发力。体现在:1、商品赋能见成效,整合后老百姓怀仁销售毛利率提升3.6个百分点,7月达到39.7%,自有品牌占比达20.1%;2、品牌融合顺利落地,新店全面启用老百姓LOGO,湖南怀化市使用“老百姓怀仁药房”,其余地区使用“老百姓大药房”,新店开店质量较好。

03

行业承压,集中度提升趋势走强

随着医药卫生体制改革不断深化,相关政策不断出台,促使行业经营趋向规范化。与此同时,中康药店通数据显示,截至目前全国药店数量将近59万家,行业竞争压力日益加大。

双重因素叠加,迫使药品流通行业加快转型升级步伐,头部连锁为提升自身综合竞争力,并购动作频频,推动行业集中度进一步提升。

事实上,早在2021年10月,商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,明确提出到2025年,培育形成5-10家超五百亿元的专业化、多元化药品零售连锁企业。同时,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。

针对这一目标,中康CMH在今年5月份的报告中指出,这意味着零售连锁率将再提升13%,大量的中小连锁和单体门店将被并购。数据背后透露出的信号是,零售业的兼并在未来5年仍将持续加深。

由于头部连锁具备显而易见的资本和规模优势,在行业兼并的攻城略地过程中,将进一步提升话语权,强者恒强的“马太效应”将再次被印证。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..