作为“打通最后一公里”急药配送的医药O2O,尽管目前市场规模较小,但增速远高于医药B2C。

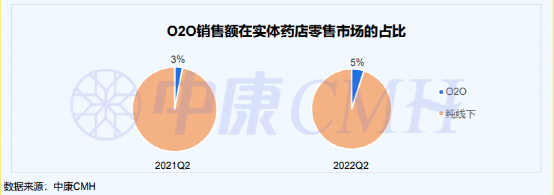

中康CMH数据显示,2022年Q2,医药O2O销售额同比去年增长63.1%,达到38.1亿元;2022年上半年医药B2C销售额707亿元,同比提升25%。截止2022年上半年, O2O销售额在实体药店零售市场的占比5%,同比2021年Q2提升了2个百分点。

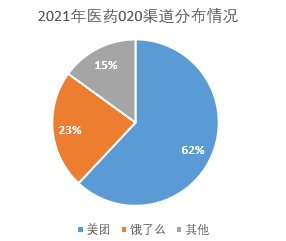

从医药O2O渠道分布来看,主要包括第三方平台(美团、饿了么)和自营平台(叮当快药、实体药店自建平台、京东健康)等,其中美团和饿了么2021年市场份额合计占比超85%。

数据来源:中国药店、中康产业研究中心整理

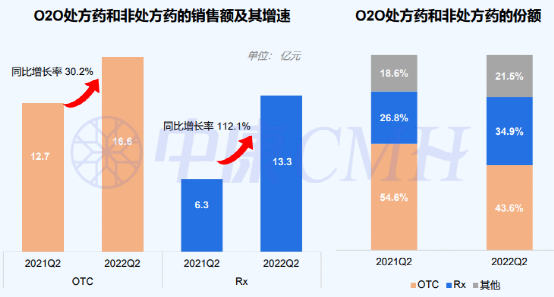

目前,O2O渠道销售仍以OTC类药品为主。随着网售处方药解禁、处方外流、医保支付打通等政策推进,处方药在O2O渠道的销售快速增长, 2022年Q2市场份额较去年同期提升8%,销售额同比增速达112.1%。

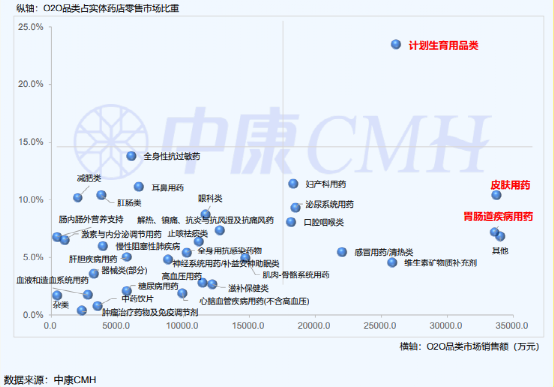

从医药O2O具体的销售品类来看,皮肤用药、胃肠道、 计生用品为市场份额最高的三类。其中,计生用品市场份额最高,占实体药店零售市场的比重较2021年提升了5%,达到23.5%。

从O2O在实体药店零售市场的贡献来看,急、私仍是O2O用户用药 的主要特性,但“懒”的特性扩大了O2O的用药场景,有7个品类在实体药店零售市场占比超过10%。

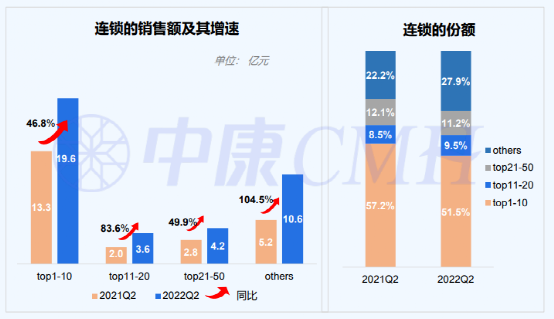

从具体连锁药店表现来看,Top10及前50以外的连锁是主要的增长来源,销售额增量11.6 亿元,贡献度超过79%,从中可见在连锁层面,腰部及尾部连锁正在抢占市场。

总体来看,医药O2O的平均毛利率在15%-25%左右,毛利率水平与药店所处城市等级、所在区域竞争激烈情况和自身运营能力相关。在这种较低毛利的情况下,连锁药店还要支付较高的平台费,O2O业务出现亏损是大概率事件。

为此,头部连锁药店投入大量资源建立私域平台,如益丰健康、一心到家。可以预见的是,医药O2O领域竞争仍将持续,当行业出现大面积微利甚至亏损的时候,意味着横向整合也就不远了。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..