医院用药数据,基本展示了目前我国药品市场的主要企业和产品构成。尽管仍受疫情影响,但整体医药市场销量同比略有增长。2022年第二季度,本土药企扬子江、恒瑞、石药、齐鲁、正大天晴表现依然稳定。

近日,IQVIA发布2022年Q2中国医院(针对“100张床位以上医院”)药品市场销售数据,第二季度医院医药总销售额达2184亿人民币,同比下降5.8%。2022年Q1的MAT(滚动数据)总销售额约为9091亿,同比增长0.9%。

今年上半年依然受新冠疫情影响,同时随着药品带量采购的不断推进,以及其他各项重磅政策的落地,各药企的销量都有所下滑,二季度销量下降明显。

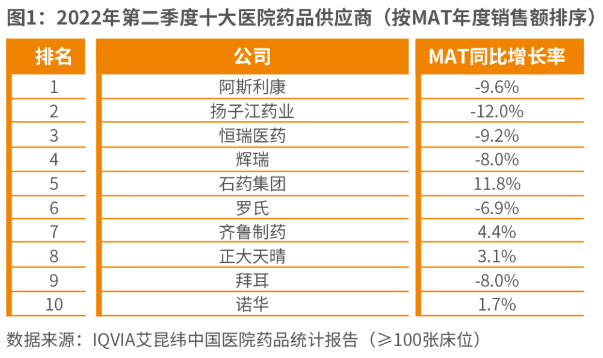

前十榜单跨国药企与本土药企各占半壁江山,多家外企受集采影响较大

根据IQVIA数据,跨国企业2022年Q2销售额约为607亿人民币,同比下降6.9%;本土企业Q2销售额约为1577亿人民币,同比下降5.3%。10大医院药品供应商,就有6家出现负增长。

以MAT年销售额排名,排名前十药企中,跨国企业与本土企业各占半壁江山,但同比增长率有6家为负数,基本为跨国药企。其中,阿斯利康、扬子江、恒瑞仍位列前三,三大霸主的位置基本没有变化。

阿斯利康的MAT同比增长率为-9.6%,第一季度为-5.5%,连续两个季度负增长,依然不影响其榜首的位置。从其2021年财报来看,阿斯利康以60.11亿美元的营收规模,位居外资药企中国区营收规模首位,这已经不是阿斯利康首次拿下榜首位置。

据悉,为适应中国市场变化,多家企业也在调整在华策略。2022年2月15日,阿斯利康中国决定合并呼吸及自体免疫事业部、消化与呼吸雾化事业部,成立呼吸、消化及自体免疫事业部。阿斯利康表示,由于医保谈判和集采的降价压力,公司去年下半年在中国区的增长减缓,第四季度单季度营收同比下滑4%。

而位列第四的辉瑞,其MAT同比增率为-8.0%,销售额持续下滑。自受立普妥和络活喜未进入药品集采的影响,普强中国区业绩出现下滑。从国家药品集采启动之初,普强这两款明星品种因降价幅度不到位,而未能进入集采之列。不过业内人士判断,辉瑞凭借强大的营销能力,依然能在院外市场赢得另一番天地。

从2021年财报来看,辉瑞业绩收入尚佳,却始终不如预期。究其原因,一方面从财报中看,辉瑞的收入构成45%都来自于新冠疫苗,然而目前新冠疫苗业务却遭遇了新的技术难题,这无疑为辉瑞带来不小的压力。

而国内药企扬子江、恒瑞、石药、齐鲁、正大天晴的表现依然稳定,分别位居第二、第三、第五七八,尤其是石药的销售额同比增长率,高达11.8%,在前十榜单中增长率排名第一,齐鲁的增长率4.4%,位居第7。

不过,恒瑞同比增长率为-9.2%,与第一季度3.5%的表现相去甚远。而扬子江的MAT同比增长率却也是负数,销量有所下滑,不过并未影响其总体排名。

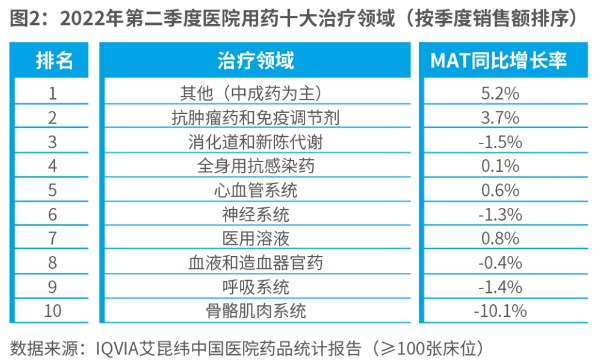

石药恩必普冲到榜首,齐鲁安可达以高同比增长率位列第八

再来看一看医院用药主要产品,前十排名中仍然还是只有四家本土企业,四个国产药品上榜。石药恩必普在第二季度冲上榜首,但同比增长率为-1.5%。扬子江加罗宁在近几个季度均稳定在榜单前三,但同比增长率为-10.1%。

恩必普在近两年来增速一直较快,之前一直以超10%的增速排名前列,但此次却为负增长。丁苯酞胶囊在2019年被浙江省列入第一批重点监控目录,虽然注射剂未被列入,但市场分析人士普遍担忧未来会被其他省份列入的风险,一旦列入该目录则面临销量下滑的可能。

此外,2020年6月,包括丁苯酞注射剂及口服常释剂型在内的59个品种被青海省列入该省带量采购目录中。因此,影响恩必普销量的因素很可能来自重点监控及带量采购。

而以往未进入前十榜单的沈阳三生特比澳则增长迅速,在第二季度排名第7。据三生2021年财报显示,该品种实现销售收入30.8亿元,同比增长11.5%,市场份额占比达72.1%。去年,特比澳覆盖医院数量持续增加,新医保支付价格下患者支付压力减轻带动销量提升,产品在疗效和安全性方面的优势促使其在临床上持续取代传统白介素类升血小板药物。

据估计,特比澳在中国内地CIT和ITP适应症上的渗透率约为27%至35%。在海外,特比澳已获菲律宾及泰国等9个国家批准,在欧洲上市的申报工作已启动。

齐鲁的安可达作为首个获批上市的国产贝伐珠单抗,自2019年12月获批上市后持续保持强势增长。安可达仅用一年多的时间便冲上了前十用药榜单,在今年的二季度,依然能够以高达48.5%的同比增长率位列第8。

该品种的原研药安维汀由罗氏开发,2004年首次被美国FDA批准上市,2010年2月,贝伐珠单抗获准进入中国市场。与此同时,齐鲁药业立项开发贝伐珠单抗,得益于医保带来的利好,齐鲁利用自身优势快速入院、抢夺市场。

拜新同持续二个季度保持稳定,排名第十

以往的前十榜单中,拜耳拜瑞妥都将占据一席,连续两个季度跌出榜单。

从IQIVA发布的数据来看,以往拜瑞妥的增长势头良好。不过拜瑞妥在第五批国采中并未中选,据了解,拜瑞妥5片装的价格是150元,单片价格30元,最高限价是27.6元/片。随着第五批国采的落地执行,可见其销售格局已受到影响。

不过,东方不亮西方亮,据拜耳2021年财报显示,由于在中国市场的销量强劲增长,其心脏病治疗药物拜新同的销售额增长21.3%。自2022年第一季度拜新同以11.4%的同比增长率顺利冲进榜单后,第二季度以同比增长9.6%的成绩保持在榜单第十。

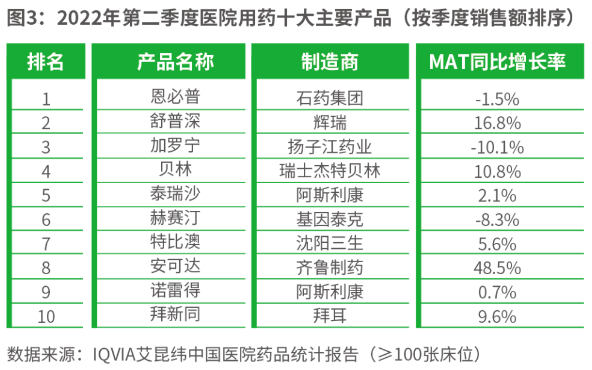

6大品类均有增长,而骨骼肌肉系统用药负增长明显

从治疗领域来看,2022年Q2各一级治疗领域总体终于呈现增长态势,中成药在医院市场的占比仍然位列第一,据IQVIA数据,中成药Q2销售额约为365亿,同比下降1.2%;MAT年销售额近1495亿,同比增长5.2%。

其中,抗肿瘤和免疫调节剂Q2销售额约为313亿,同比下降2.5%;MAT年销售额近1306亿,同比增长3.7%,增速仅次于中成药类。

销量一直领跑的抗感染类药物,Q2增长率仅为0.1%,排名第四,心血管系统用药的增长率也只为0.6%,排名第五。

从公布的十大医药集团、十大治疗领域用药情况、十大主要产品用药这三张图表上看来,基本上能展示出了目前我国药品市场的主要企业和产品构成。

随着带量采购和仿制药降价,加速了医药行业的创新转型,那么,从中长期发展来看,企业需要充分规划产品管线和组成;同时市场不断下沉,药企应根据产品组合和销售队伍全渠道拓展营销。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..