这几年,我国医药行业演绎着“分化”行情。

一边是天境生物、基石药业等Biotech被传出“卖身”传闻,一边是有着千亿“蓝海”市场癌症早筛,凭借产品商业化加速落地,凸显出良好的市场前景。

1 Biotech“卖身”求生,癌症早筛赛道引市场关注

进入2022年以来,国内掀起了一股Biotech“卖身潮”。

今年4月,仍处于亏损状态的天境生物,被传出“正在寻求收购或出售特定药物的股份”,由于还未有任何一款产品成功上市,被传“卖身”似乎在意料之中。

但是,已经有4款产品获批上市的基石药业,近期也被传出“卖身”,“正在考虑出售股权或寻找买家全面收购,或转售予中国或跨国药企。”

实际上,自2015年以来,我国创新药实现了“从0到1”的突破。但是,我国创新药投资从狂热追捧到回归理性,从“小甜甜”到“牛夫人” ,不过才经历几年光景。

随着资本的疯狂涌入、Biotech扎堆上市,特别是由于Biotech缺乏基本面的支撑,导致短期内市场估值泡沫问题突出、Biotech股价腰斩现象层出不穷。

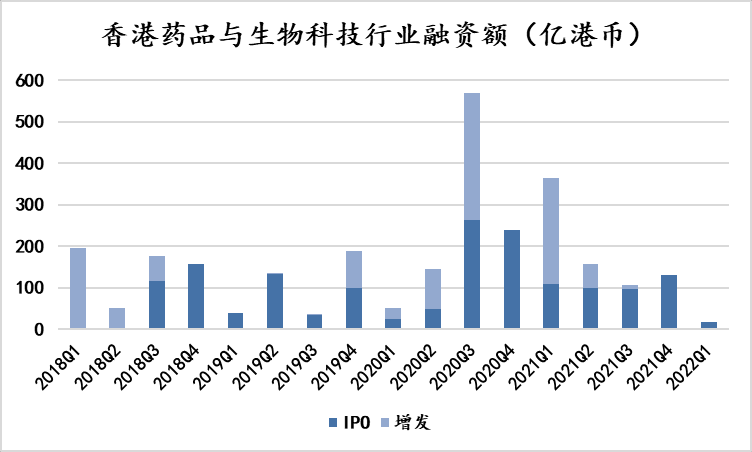

根据东方财富终端数据显示,最近一年,在29家港股生物科技公司中,有9家公司跌幅超过70%,有17家公司跌幅超过60%,22家跌幅超过50%,可谓惨不忍睹。而且,由于创新药投资进入情绪低谷期,导致Biotech外部融资举步维艰。

港股医药季度融资额创3年新低

数据来源:Wind,国泰君安证券研究

与此同时,国内传统大型制药企业也趁势开启了抄底Biotech的大动作。

例如,石药集团通过收购珠海至凡,成为了Biotech铭康生物的控股股东;中国生物制药以1.61亿美元收购纳斯达克上市公司F-star;南新制药宣布通过增资及支付现金收购Biotech兴盟生物医药51%的股权。

面对此情此景,不仅让投资者无奈发出感叹:Biotech故事还能讲下去吗?Biotech还能活下去吗?

不过,在医药行业天平的另一端,作为这几年IVD领域中投资热度较高的核酸检测和癌症早筛,却别有一番景象。

随着新冠疫情的暴发,核酸检测赛道呈现出前所未有的繁荣景象。但随着疫情逐渐得到控制,资本市场对核酸检测板块的投资,也从原本的狂热追捧逐渐回归到理性。

相反,总是伴随着不被看好声音的癌症早筛赛道,近期却因为诺辉健康2022年中报预盈的公告,再度走进投资者的视野当中。

7月15日,诺辉健康发布了一份正面盈利公告:预期2022年上半年收入总额将介于2.17亿元至2.316亿元,同比增长394.5%至427.6%;预期2022年上半年毛利将介于1.82亿元至1.91亿元,同比增长637.7%至673.7%。

公告一出,诺辉健康股价迎来大涨行情,总市值曾一度达到120亿港元。而且,最近一个月股价更是暴涨超过70%,一扫去年6月以来股价腰斩的颓势。

相比于掀起Biotech“卖身潮”的创新药板块、逐渐回归理性的核酸检测板块,癌症早筛赛道似乎“风景这边独好”?

2 千亿赛道,癌症早筛技术优势显著

由于大部分癌症患者临床确诊时往往已是中晚期,发生转移并扩散到身体其他部位,意味着一旦发生转移,治疗非常困难且费用昂贵,从而导致癌症患者生存率比较低。

根据弗若斯特沙利文数据显示,2003年至2013年,我国癌症整体五年生存率为40.5%,低于美国的67.1%,主要原因就在于美国有着较成熟的癌症预防机制、政府为癌症筛查及早期测试提供较大的支持、癌症筛查渗透率较高等。

根据世界卫生组织数据,1/3的癌症可以通过早期发现得到治疗。可见,对潜在高风险人群进行早筛和及时治疗,是当前提高患者生存率最有效的途径。

所谓癌症早筛,就是用快速、简便的方法,从大量看起来健康、尚未出现症状的目标人群中筛选出极少数肿瘤高危群体,可以及早发现肿瘤、降低发病风险,尤其是发病率和死亡率高、发展周期长的癌种,比如肺癌、胃癌、结直肠癌等。

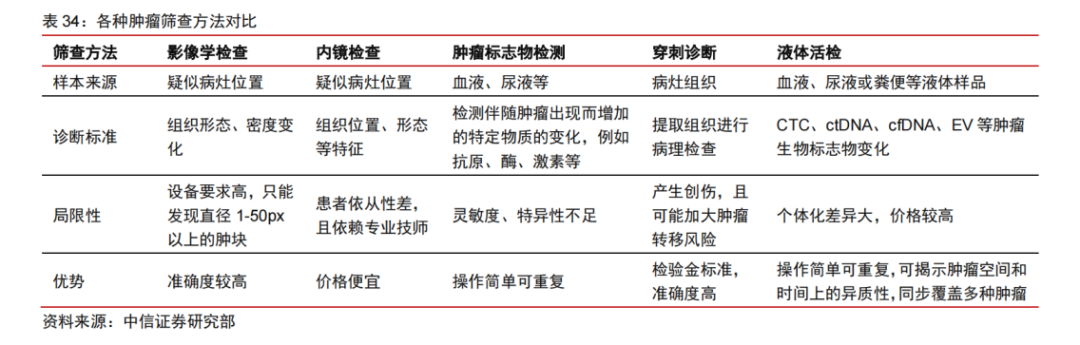

目前,癌症筛查方法主要以内镜检查、影像学检测(CT、MRI 等)、组织活检等传统早筛手段为主,但却存在侵入性、取样困难、敏感度较低、肿瘤异质性等诸多局限性。

对比来看,癌症早筛采用的液体活检技术,是基于PCR、NGS等分子诊断技术,以非固态生物组织为标本进行取样,属于非侵入式的血液检测,能通过检测肿瘤或其转移灶释放到血液中的循环肿瘤细胞(CTC)、循环肿瘤DNA(ctDNA)碎片和外泌体来判断肿瘤的基因突变情况,弥补了传统早筛手段的缺陷。

液体活检的优势显著,不仅取样方便、操作简便,减少了患者的创伤和风险,通过一次检测便能实现多个癌症的检测,能有效应对肿瘤异质性,而且检测速度快,可以重复性获取样本进行高频检测。

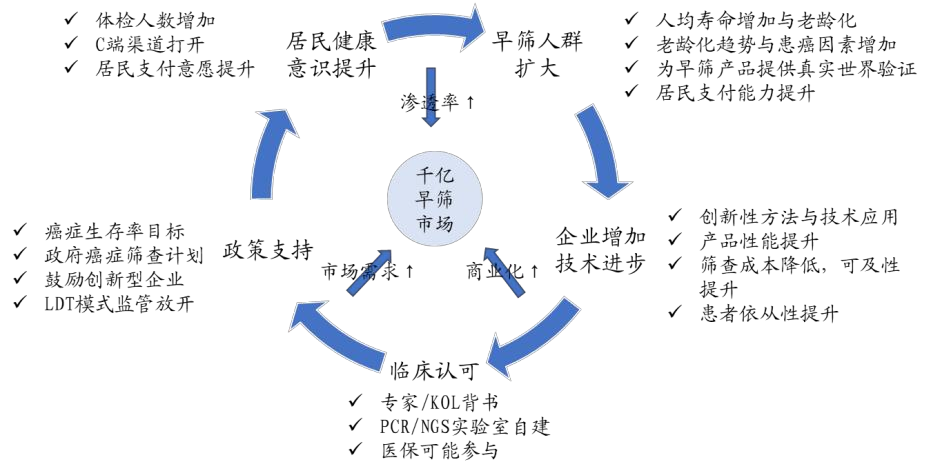

整体而言,推动癌症早筛市场发展的核心驱动力主要体现在以下几点:

首先,随着我国经济的稳定发展以及收入水平的提升,居民的主动健康意识也得到了提升,这主要表现在体检人数增加、对癌症早筛需求大等。

据统计,近年来我国民众体检意识不断增强,体检人次从2011年的3.44亿人次增长至2018年的5.75亿人次,同时伴随着重大阳性检出率的提升,使得民众越来越意识到肿瘤早筛的重要性。

其次,自2015年以来,我国一直出台政策支持癌症早筛行业的发展,涵盖癌症生存率目标、癌症筛查计划、鼓励创新型企业、LDT模式监管放开等各个方面。其中,癌症早筛于2019年被纳入政府工作报告中,可见政府的重视程度。

特别是,随着液体活检、多组学早筛技术的逐步完善、检测性能的逐步提升,以及单癌种、泛癌种等癌症早筛产品商业化加速落地,并逐渐获得临床端认可,全行业已经逐步进入常态化发展,市场空间被进一步打开。

肿瘤早筛千亿市场的驱动力

数据来源:东吴证券研究所绘制

在以上这些因素的综合影响下,造就了千亿级癌症早筛赛道。

根据燃石医学招股说明书,国内癌症早筛市场规模将从2019年的184亿美元增长至2030年的289亿美元,CAGR为4.2%,同时预计2030年,我国癌症高风险人数达5.22亿(50-75岁),其中能够支撑起早筛检测费用的比例是3.9%(家庭年收入大于7万美元),若早筛综合检测价格是1400美元左右,2030年我国癌症早筛的潜在市场为289亿美元,至2025年,市场规模有望突破236亿美元(约合人民币1500亿元)。

3 癌症早筛“蓝海”竞争拉开序幕

虽然癌症早筛赛道有着千亿级的市场前景,但由于我国癌症早筛行业尚处于起步阶段,商业化仍有待提升,而且该领域的上市公司也相对较少。

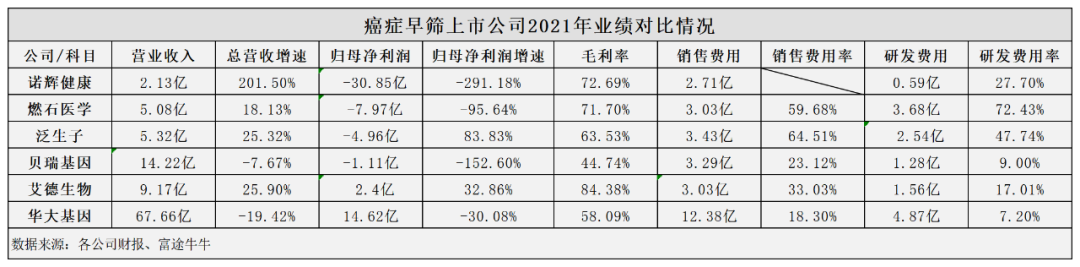

目前主要以癌症早筛业务为主的上市公司,包括诺辉健康、泛生子、燃石医学,但也有其他基因检测公司布局癌症早筛业务,例如艾德生物、贝瑞基因/和瑞基因、华大基因等,因此业绩增长差异较大。

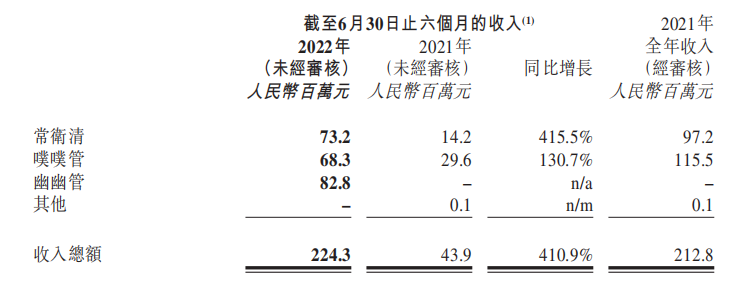

目前,被称为“癌症早筛第一股”的诺辉健康已经3款癌症筛查产品获批上市,分别为噗噗管(于2018年3月获国家药监局批准并于2018年6月取得CE认证)、常卫清(其核心组成部分常卫清IVD已于2020年11月获国家药监局批准)、幽幽管(于2022年1月获国家药监局批准)。

2021年,凭借“噗噗管”、“常卫清”这两款结直肠癌早筛产品,诺辉健康实现总营收2.13亿元,同比大幅增长201.5%,增速远高于同期的泛生子、燃石医学,后两者分别实现总营收5.32亿元、5.08亿元,同比增长25.32%、18.13%。

另外,根据诺辉健康7月15日公布的正面盈利公告显示,这三款癌症早筛产品均实现销售大增。其中,“常卫清”上半年销售收入预期为6940万元-7690万元,同比增长388.7%至441.5%;“噗噗管”上半年销售收入预期为6660万元-7010万元,同比增长125.0%至136.8%;仅上市半年的“幽幽管”销售收入预期最高,为8100万元-8450万元。

这主要得益于诺辉健康实施的多渠道战略,涵盖医院、体检中心、保险公司、药房、互联网等直销渠道以及分销渠道。

诺辉健康2022年中报正面盈利公告

在纳斯达克上市的京企泛生子,目前拥有一款在研的肝癌早筛产品HCCscreen,于2020年9月获得了美国FDA授予的突破性医疗器械认定,通过LDT服务(临床实验室自建项目)为公司贡献了不少收入,目前公司正在加快HCCscreen临床研发进度。

贝瑞基因主要从事以高通量测序技术为基础的基因检测服务和设备、试剂销售,并通过控股和瑞基因布局癌症早筛业务。

2020年8月,和瑞基因推出首个基于二代测序技术(NGS)的临床级肝癌早筛产品“莱思宁”;2022年6月,推出泛癌种早筛产品“全思宁”,可一次性精准筛查肺癌、食管癌、胃癌、肝癌、胰腺癌、结直肠癌在内的6大中国高危高发癌症,达到灵敏度87.58%、特异性99.09%、溯源准确性82%的国际领先性能。

艾德生物的肠癌早筛产品人类SDC2基因甲基化检测试剂盒(荧光PCR法)(“畅青松”)于2021年1月获得国家药监局批准第三类体外诊断试剂注册证,是公司首个获批的肿瘤早测产品。

不过,今年6月3日,艾德生物发布公告称,拟将SDC2产品转让给杭州艾维克生物,包括拟作价1亿元出售SDC2产品所有权及相关的知识产权以及生产、商业化SDC2产品相应的经济权益,拟作价0元控股出售子公司上海艾之维的80%股权。本次交易预计能给艾德生物增加净利润约8500万元。

至于为什么获批一年多就选择出售,艾德生物在公告中明确表示,“考虑到肿瘤早测产品的商业化模式有别于肿瘤药物伴随诊断以医疗机构为主的销售渠道,与公司现有销售团队难以形成协同效应;肿瘤早测市场需要长期大量的资源投入,能否在未来为公司带来持续收益存在一定不确定性,因此本次出售上述资产是公司进行肿瘤早测产品新商业推广模式的一次尝试,”同时,艾德生物也在公告中表示,“未来将继续发挥多年积淀的研发优势,布局简便、快捷、低成本的其他癌种早测产品的开发及注册报批。”

4 结语

总体而言,虽然癌症早筛有着良好的市场前景,但由于我国这一赛道尚处于起步阶段,加之目前大多数民众对癌症早期筛查的意识还比较薄弱,市场认可度较低,使得癌症早筛产品的商业化之路仍然充满坎坷。

无论是诺辉健康的IVD模式,还是泛生子目前所处的LDT模式,亦或是艾德生物通过出售产品、提前收获市场利润的商业化推广模式,都符合癌症早筛“蓝海”市场的业态。

至于癌症早筛赛道能否保持良好发展态势,一切交由时间来检验。

参考资料:

1.《知名Biotech被爆要卖身!现金储备严重不足,真的活不下去了吗?》,瞪羚社

2.《癌症早筛行业深度报告系列1:黄金赛道风已来,早筛市场七大问》,国元证券

3.各公司财报、公告、官网、招股书

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..