近期,年报季报揭晓时刻,中国生物医药创新赛道的玩家们,沉浸在一种紧张的氛围中。

随着众多医药上市公司完成2022年一季报发布,PD-1抗体市场迎来了新一轮医保谈判降价之后的销售大考。

在信达生物日前刚刚发布的一季报中,与2021年一季度高调宣布信迪利单抗大卖7亿元相比,2022年一季度“超10亿元”的描述对象已经换成了“总产品”,信迪利单抗只提及了“使用率及销量增长”。

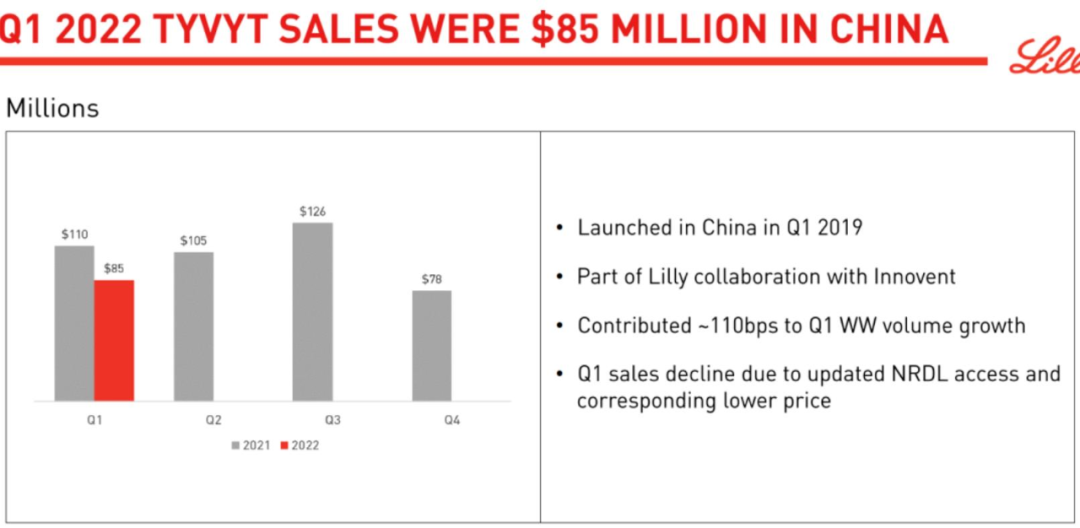

从谨慎的措辞中,“增量不增利”的隐忧不难引发猜测。而在日前礼来发布的一季报中,信迪利单抗的销售数据证实了这种担忧:8500万美元,约合5.6亿元人民币。

“超10亿元”的销售成绩,信迪利单抗却同比下滑超过两成!不难感受信达生物面对市场竞争的无奈。

与信达生物同样“压力山大”的还有君实生物。

在经历了2021年大幅销售下滑之后,特瑞普利单抗2022年第一季度实现销售收入人民币1.1亿元,虽然同比实现增长,但想要对其他竞争对手实现超越,仍然难以一蹴而就。

此外,美国FDA近日针对特瑞普利单抗上市申请(BLA)的延期,让特瑞普利单抗的海外商业化存在巨大未知数。

“当上帝为你关上一扇门的同时,也会为你打开一扇窗。”君实生物虽然在PD-1的竞争中略显迟滞,可谁又能想到,由于在疫情期间抓住了新冠抗体+口服药的市场机会,反而在资本市场对信达生物实现了逆袭。

市值此消彼长之间,究竟是企业创新实力的体现,还是资本市场的错配?

大癌种难赚钱

市场颓势显现

“几家欢喜几家愁”的市场竞争局面,既是行业“内卷”不可避免的结果,也是每一个游戏参与者的压力之源。

在早前公布的2021年年报中,信达生物和百济神州的PD-1产品销售收入同比增长,恒瑞医药和君实生物的PD-1产品销售额同比下滑。

医保谈判降价“指挥棒”挥舞,各家药企的应对策略也有所不同。作为首个进入医保支付体系的PD-1药物,信达生物一直以来都在快速扩展适应症的同时,让产品率先进入医保。

从目前的《国家基本医疗保险、工伤保险和生育保险药品目录(2021年)》可以看到,信迪利单抗的医保报销范围,已经从最开始的血液肿瘤小癌种,逐步进军肺癌、肝癌等大癌种。

医保谈判也让信达生物付出了巨大的代价。自2022年1月1日,新版医保目录落地执行,信达生物旗下信迪利单抗(10ml:100mg)的价格已经由2843元/瓶降为1080元/瓶,降幅超过六成。

“以价换量”的思路没有错,关键是降价之后要有量,而没有费用就没有量,至少在这一点上,信达生物是非常清楚的。

2021年,经过此前一轮的医保降价,加大市场推广力度,保证PD-1抗体等的销售增长,信达生物超过2700名销售及市场团队,投入了27亿元销售费用,这一数字对比2020年超了1倍多。

不过,“以价换量”的长期愿景固然美好,但市场颓势正在显现,这并不是信达生物一家企业可以简单扭转的。尤其当整个中国医药产业创新生态发生变化,以及中国医保支付能力尚无法完全满足高价格创新药物的市场需求,“出海”寻求产品商业化的高溢价,越来越成为创新药企的标配。

然而,美国FDA却给了信达生物当头一棒。2月10日,信达生物的信迪利单抗美国上市申请在美国FDA ODAC(美国药监局肿瘤药物咨询委员会)会议上以14:1的结果宣告失利;3月24日,信达生物公告,收到美国FDA就信迪利单抗联合培美曲塞和铂类化疗用于非鳞状非小细胞肺癌患者一线治疗的新药上市申请的完整回覆函,FDA于回覆函中表示已完成对该项BLA的审查,但未能批准该项申请。

时至今日,信迪利单抗的遭遇仍在进一步发酵,也引发了企业后续商业化产品的连锁反应。

在核心产品信迪利单抗上市申请未获FDA批准后,5月6日,信达生物发布公告,终止与美国医药公司Coherus的授权合作,收回抗肿瘤用药贝伐珠单抗生物类似药(IBI-305,商品名“达攸同”)在美国和加拿大的商业化权益。

价格战和“出海”的挫折影响了信达生物乃至整个中国生物医药行业的整体预期。目前,信达生物的股价创下了2019年1月以来的新低,总市值降至288亿港元,较2021年2月下旬时的1400多亿港元,已缩水千亿。

从“抗肿瘤”到“抗新冠”

短期路线的无奈选择

作为Biotech转型Biopharma的代表企业,信达生物遇到的问题与挑战,君实生物一个也不少。

在此前发布的年报中,君实生物2021年营收40.25亿元,同比增长152.36%,亏损7.21亿元,同比减少56.80%。乍看之下,岁月静好,甚至作为生物医药创新企业,取得经营状况改观、亏损金额大幅降低,着实令人振奋。

然而,隐藏在平静水面之下的则是湍急暗流。

一方面,特瑞普利单抗作为公司的核心商业化战略产品,在过去的一年中,尽管去年全年的销售量增长了17.53%,但大幅降价之后,君实生物以7.35亿元的销售费用仅撬动了特瑞普利单抗4.12亿元收入;对比之下,2021年8月底才刚刚获批上市的康方生物/正大天晴PD-1派安普利单抗,不到4个月销售额就已经超过2亿元。

另一方面,在2021年收入中占据主要比例的新冠中和抗体(埃特司韦单抗)技术许可和特许权收入,礼来方面已经支付全部超过20亿元“里程碑”费用;而在销售端,由于新冠病毒变异太快,今年1月份美国FDA已经宣布限制再生元、礼来/君实新冠中和抗体的使用,如果叠加辉瑞、默沙东新冠口服药物带来的市场竞争,这部分销售提成或将受到直接的影响,对于君实生物今年的收入增长,行业不乏担忧。

综合考虑君实生物2021年生产成本+研发费用+销售费用+管理费用,超过30亿元的支出在2022年也是只增不减,资金链对于君实生物而言,着实是一个巨大考验。

船迟又遇打头风。5月4日,君实生物发布公告,公司收到美国FDA关于特瑞普利单抗的生物制品许可申请(BLA)完整回复信,对于特瑞普利单抗鼻咽癌适应症的BLA,要求进行一项质控流程变更;此外,由于疫情无法及时完成线下部分的现场核查,导致君实生物必须重新提交BLA申请。这一突发情况,让原本可预期的特瑞普利单抗今年在美国实现商业化的计划遭遇推迟。

临渴掘井意味着巨大风险,君实生物必须选择未雨绸缪。今年3月7日,君实生物发布公告,拟定增募资不超过39.8亿元,用于创新药研发项目、上海君实生物科技总部及研发基地项目。这一次输血,无疑是一笔珍贵的“救命钱”。

面对2022年的资本寒冬,“抗肿瘤”起家的君实生物,争取活下去比活得好更重要。

资本市场永远相信未来,而不是只看过去和现在。虽然PD-1暂时没有能够在市场竞争中挽回局面,但踏准了“新冠药物”的风口,被贴上“抗新冠”标签的君实生物,资本市场显然十分买账,港股市场君实生物的总市值保持在533亿,而同在港股市场的信达生物总市值已经降至288亿。

短期来看,君实生物依然在推进“抗肿瘤”管线研发,但后续管线的产品,诸如PARP抑制剂、抗PCSK9单抗、安维汀生物类似药等,都是市场竞争已经呈现“红海”的领域。

正因如此,特殊时期带来的市场红利,迫使君实生物必须在“抗新冠”赛道上大举投入。目前,君实生物已经是国内新冠药物管线最全面的的公司,拥有两款新冠中和抗体JS016、JS026,以及与旺山旺水合作开发VV116和VV993。

不过,时间窗口同样可能稍纵即逝。先声药业、歌礼制药、云顶新耀、众生药业、开拓药业、真实生物等企业已经在快速跟进新冠药物的研发,君实生物处在第一梯队,研发进度最快,但进度最快、上市最早,从来不必然等于商业化成功,君实生物对此不无感触。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..