近年来,国内医疗器械赛道可谓迎来了上市热潮,IVD(体外诊断)、医疗设备、医疗耗材等细分领域的资本“新贵”层出不穷。

近期,备受期待的国产医学影像龙头联影医疗科创板IPO顺利过会,并拟募资124.8亿元,也引发了市场热议。

那么,联影医疗的上市,会给医学影像市场带来怎样的冲击?在这场波云诡谲的混战中,又有哪些国产企业能从垄断市场的外资巨头的“包围圈”中突围呢?

01

医学影像设备:技术壁垒最高,市场规模最大

众所周知,医疗器械种类繁多,既可划分为体外诊断、医学影像设备、监护设备等,也可划分为低端、中端、高端等几大类。其中,医学影像设备是医疗器械行业技术壁垒最高、市场规模最大的细分子行业之一,也是与患者打交道最多的医疗器械之一。

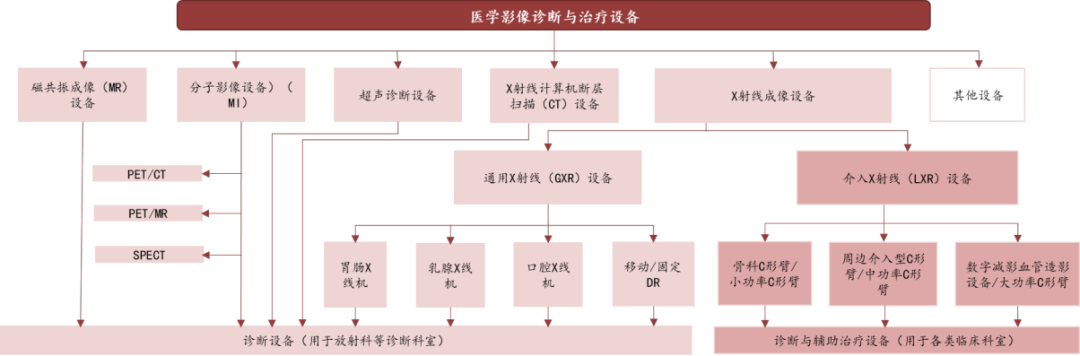

所谓医学影像,是指为实现诊断或治疗引导的目的,通过对人体施加包括可见光、X射线、超声、强磁场等各种物理信号,记录人体反馈的信号强度分布,形成图像并使得医生可以从中判读人体结构、病变信息的技术手段的设备,分为诊断影像设备和治疗影像设备。

医学影像分类情况 来源:联影招股说明书,莫尼塔研究

不同种类的医学影像设备,有着不同的优势,在临床应用上也有其差异化定位。

例如,医院里最常见的CT,就属于诊断影像设备,具有扫描时间快、图像清晰的特点,可用于多种疾病的检查;MRI磁共振的检查时间长,主要应用于中枢神经系统、头颈部、乳腺等方面。

从市场维度看,近年来随着全球老龄化、慢性病增加和医疗支出增长,带来了全球医疗器械市场规模的扩大,尤其是新冠疫情的爆发,对医疗器械产生了极大的需求,加速了市场的扩张。

02

医学影像赛道:外资巨头垄断,国产化率正在提升

如前文所述,高端医疗设备具备高附加值、高技术含量、高竞争壁垒等极大优势,因而市场空间非常大,这也吸引了不少企业“跨界”涌入赛道。

例如,国外不乏有西门子、索尼、飞利浦、松下等知名家电巨头成功转型医疗器械的案例,国内也有包括海尔、美的、格力、TCL等制造业巨头纷纷下场,以求能获得一席之地。

根据灼识咨询研究报告显示,医学影像设备是仅次于体外诊断试剂和心血管设备及耗材的第三大医疗器械细分领域,2020年全球市场规模为430亿美元,占比约为10%,预计到2030年,全球医疗影像市场规模将达到627亿美元,年均复合增长率为3.8%。

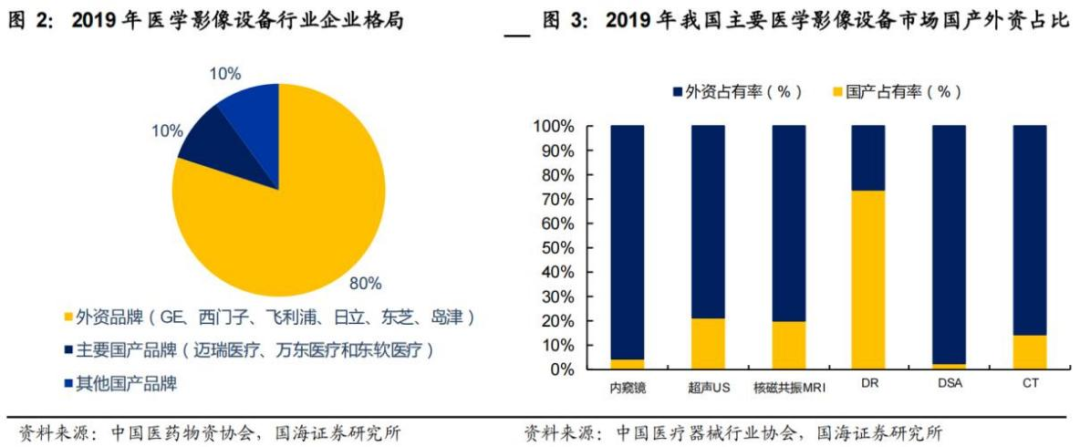

与全球相比,我国医学影像设备行业一直呈现行业集中度低、企业规模偏小、中高端市 场国产产品占有率低的局面。

而外资巨头能发展如此迅猛的原因,其优势在于起步早,掌握了很多关键核心技术,积累了丰富的技术经验,从而造成我国医学影像设备市场长期被GE医疗、西门子、飞利浦医疗等垄断(占据80%的市场份额),国产品牌市场占比仅有20%。

具体到设备类型来看,在2019年我国主要医学影像设备市场中,仅有DR设备国有化率超过50%,内窥镜、超声US、核磁共振MRI、DSA、CT等其他影像设备国产化比例均还不到20%。

例如,飞利浦、GE、日立、佳能等外资企业合计占据我国高端超声市场78%的市场份额;即使是临床应用中最常见的CT诊断仪器,2019年我国每百万人约为18.2台CT保有量,仅为美国每百万人CT保有量的约三分之一,64排以下CT国产化率已经超过50%, 而64排以上CT国产化率不到10%。

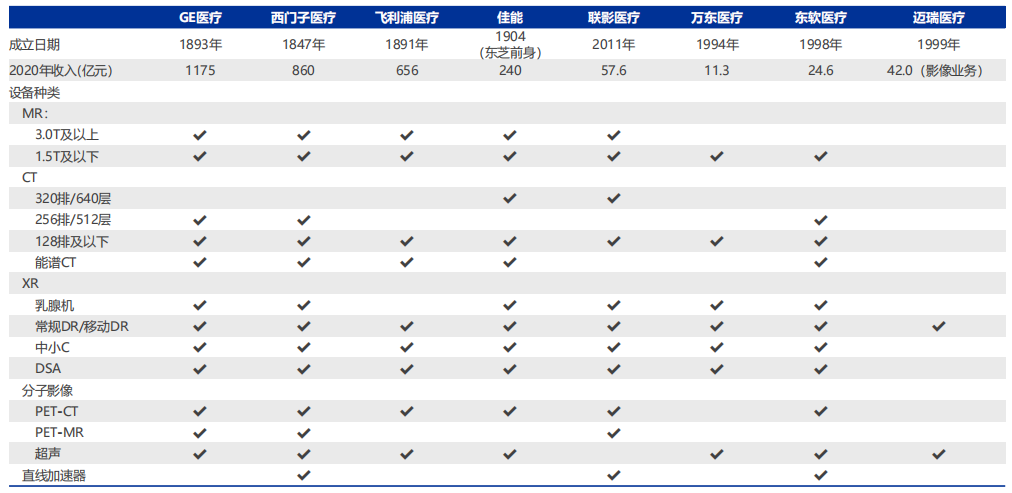

部分国内外医学影像企业收入和产品线对比 资料来源:动脉网,GPS官网,申万宏源研究

不过,随着国产医疗设备整体研发水平的进步,产品核心技术被逐步攻克以及产品品质与口碑的迅速崛起,我国医学影像设备市场已进入快速发展阶段。

据联影招股说明书披露,我国医学影像设备市场规模从2015年的299.7亿元增长至2020年的537亿元,复合增长率为12.4%,同时预计2030年市场规模将接近1100亿元,年复合增长率为7.3%,约为全球影像市场复合增速两倍左右。

具体来看。以联影医疗、东软医疗为代表的MRI产品、以万东医疗为代表的DR产品,以及以迈瑞医疗、开立医疗为代表的超声设备等,通过技术创新在中低端产品市场已逐步实现国产替代,并持续向高端产品领域渗透,进口垄断的格局正在发生变化。

03

国内医疗影像赛道混战,谁是赢家?

如前所述,当前被外资巨头垄断的国内医学影像市场,无疑需要更多实力玩家冲出重围。

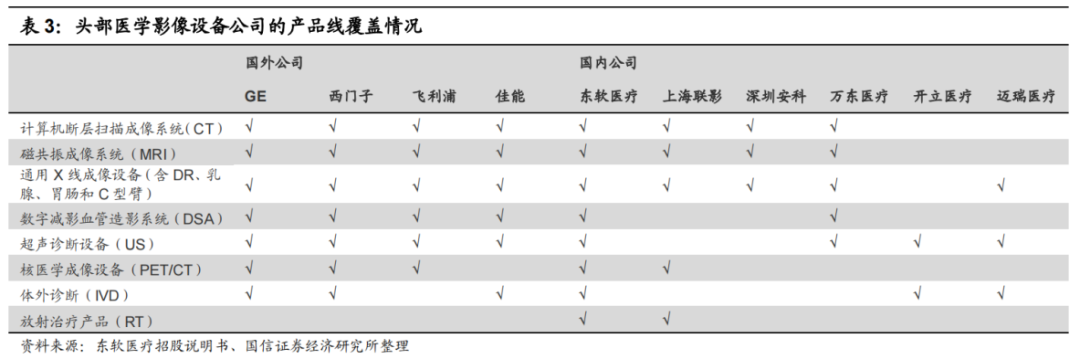

目前,国内已有不少从事医学影像业务的公司,包括覆盖多种产品线的联影医疗、东软医疗、迈瑞医疗、开立医疗、万东医疗,以及拥有部分业务的康众医疗(数字化X射线平板探测器)、祥生医疗(超声)、理邦仪器(超声)、乐普医疗(DSA)。

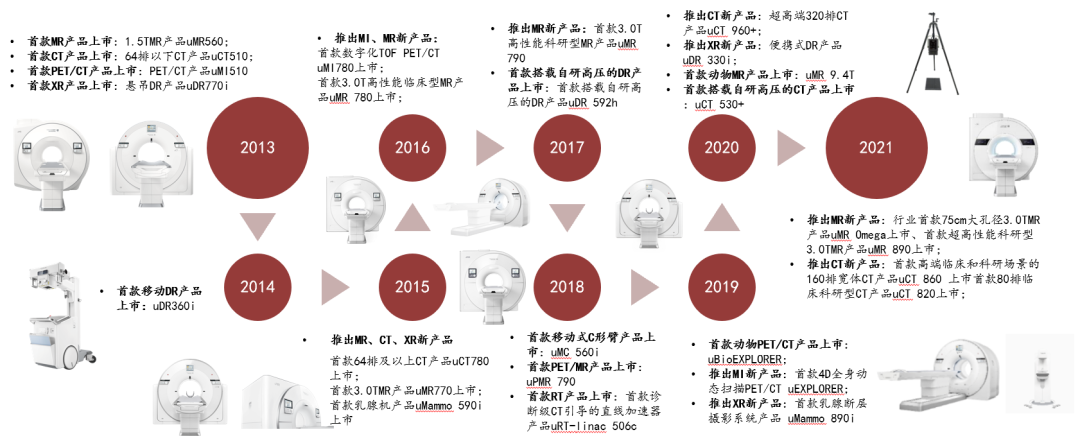

联影医疗是目前国内唯一一家产品线覆盖全线高端医疗影像设备的企业,已经累计向市场推出80余款产品,同时业绩多年保持稳健增长。

目前,联影医疗构建了包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局,产品线覆盖MR、CT、X射线成像系统(XR)、分子影像系统(MI)、放射治疗系统(RT)以及高端生命科学仪器等。

据招股书显示,联影医疗2019年、2020年、2021年实现总营收分别为29.79亿元、57.61亿元、72.54亿元,三年间复合增速达56.03%,而归母净利润从2019年的亏损7352万元增长至2021年的14.17亿元,实现了较快增长。

与此同时,联影还在招股说明书中披露了2022年上半年业绩预告:预计实现总营收38.57亿元至41.65亿元,同比增长25%至35%;预计实现归母净利润7.64亿元至8.42亿元,同比增18%至30%,保持稳健增长态势。

事实上,医学影像设备属于典型的研发密集型行业,只有坚持不断的投入研发,才能实现技术自主可控,不被“卡脖子”,这也是联影医疗实现高增长的基础。

2019-2021年,联影医疗的研发投入分别为6.9亿元、8.5亿元、10.48亿元,占营业收入的比例分别为23.17%、14.76%、14.45%,三年研发投入累计近26亿元。此次挂牌上市后,联影也将利用资本市场的融资优势提高核心竞争力。

联影医疗产品情况 来源:公司官网,莫尼塔研究

迈瑞医疗目前总市值超过3600亿元,是我国医疗器械行业的龙头,主营业务包括生命信息与支持类产品、体外诊断类产品、医学影像类产品。其中,医学影像产品包括超声诊断系统、数字X射线成像系统和PACS,2021年实现收入54.26亿元,同比增长29.3%,

其中,在超声诊断系统领域,为医院、诊所、影像中心等提供从高端覆盖到低端的全系列超声诊断系统,以及逐步细分应用于放射、妇产、介入、急诊、麻醉、重症、肝纤等不同临床专业的专用解决方案;在数字X射线成像领域,为放射科、ICU、急诊科提供包括移动式、双立柱式和悬吊式在内的多种数字化成像解决方案。

2021年,迈瑞的超声业务首次超越进口品牌成为国内第二。在国内市场,通过超声产品持续的技术高端化和应用临床化,在院内传统超声科室和新兴临床科室加速实现高端突破,二、三级医院占国内超声收入的比重连年提升。

开立医疗的主要产品包括医用超声诊断设备(主要为彩色多普勒超声诊断设备与B型超声诊断设备)、医用电子内窥镜设备及耗材、血液分析仪等,2021年实现总营收约为14.8亿元。

在超声设备领域,开立医疗是国内较早研发并全面掌握彩超设备及探头核心技术的企业,近年来先后推出S60、P60系列高端彩超,成为国内少数推出高端彩超的厂家之一;在内窥镜领域,也推出了全高清消化道内窥软镜系统、三芯片2k硬镜、4k硬镜系统等产品。

相较之下,联影医疗的营收规模大于迈瑞医疗和开立医疗的医学影像业务收入之和,在国内医学影像市场中占据绝对龙头地位。

同时,根据灼识咨询数据显示,2020年度按新增台数占有率口径,联影医疗的MR、CT、PET/CT、PET/MR及DR排名均处在行业前列。其中,MR产品在国内新增市场占有率排名第一,1.5T及3.0T MR分别排名第一和第四;CT产品在国内新增市场占有率排名第一,64排以下CT排名第一、64排及以上CT排名第四;PET/CT及PET/MR产品在国内新增市场占有率均排名第一;DR及移动DR产品在国内新增市场占有率分别排名第二和第一。

除此以外,正在冲击资本市场的东软医疗,主营业务包括DR、MR、DSA、数字胃肠产品线、CT并提供医学影像诊断服务;美的集团持股45.46%的万东医疗,主营业务包括医用诊断X射线机(DR、DRF、移动 DR、数字乳腺机)、DSA血管介入治疗系统、MRI成像系统(永磁和超导)、X-CT系统等。

其中,万东医疗的胃肠产品一直与日本岛津并驾齐驱,在2020年实现超越;MRI产品在国产品牌中,国内销量第二名;DSA产品在国产品牌中销量第一。

整体而言,国产企业的国产化替代进程正不断加速。

04

结语

总结来看,尽管当前国内医学影像赛道仍被外资巨头所垄断,但随着近年来国产品牌的崛起,已经在部分领域实现了国产化替代。

显然,随着对关键技术的不断突破,以及联影、东软、迈瑞、开立等国产龙头企业竞争实力的不断提升,国内医学影像市场格局未来有望发生根本性的改变。

参考资料:

1.各公司招股书、财报、公告、官网等

2.《20220313-莫尼塔-医药生物行业:医学影像行业情况》

3.《20220106-浙商证券-医药生物行业新股系列专题之联影医疗:国内医学影像龙头企业》

《20210926-国海证券-医药生物行业周报:高端影像设备国产替代有望加速,重点关注全产业链投资价值》

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..