制药企业产品的覆盖领域,往往与企业本身的策略、布局以及优势息息相关。

随着财报的出炉,医趋势根据各家财报的财报结构,对全球Top10制药企业的覆盖领域进行详细的解读。

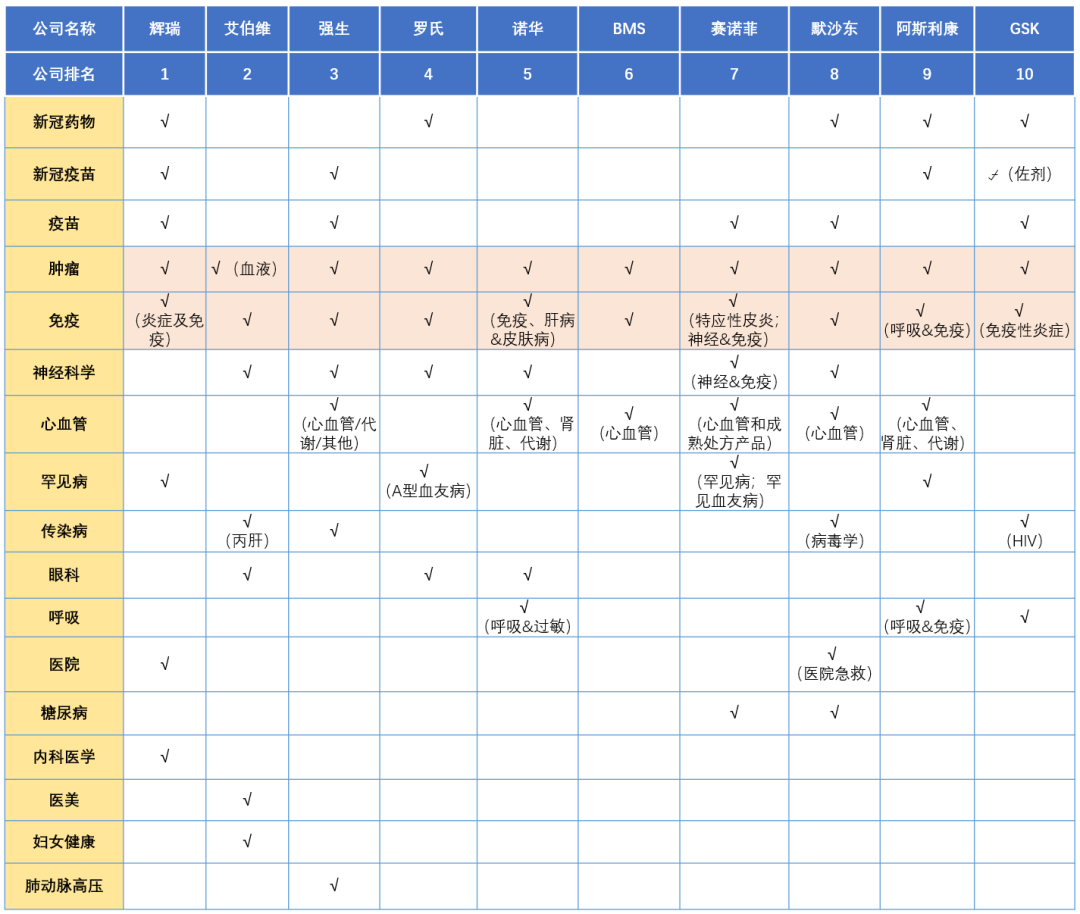

▲Top10全球制药企业产业结构一览

*BMS的财报直接公布了除【其他成熟品牌】外的各个产品的营收,并未将产品按照领域分类。按照产品的适应症,可以粗略将BMS的产品划分为实体瘤、心血管、免疫、血液学、其他成熟品牌五大板块,由于一些产品有多个适应症,该分类仅供参考。

从上表来看,肿瘤、免疫无疑是全球制药企业产品管线中不容错过的两大领域。Top10全球都有布局。

肿瘤领域,BMS在并购新基后,直接跃至第一位;罗氏因受仿制药的冲击,与BMS的差距拉大。

免疫领域,艾伯维靠修美乐超200亿美元的营收,排位第一。

神经科学领域,强生、罗氏、艾伯维、诺华、赛诺菲(以神经&免疫业务营收计算)、默沙东有布局。

强生以70亿美元营收排名第一,罗氏以68亿美元排名第二。

新冠领域,辉瑞是最大的赢家,其次是阿斯利康。

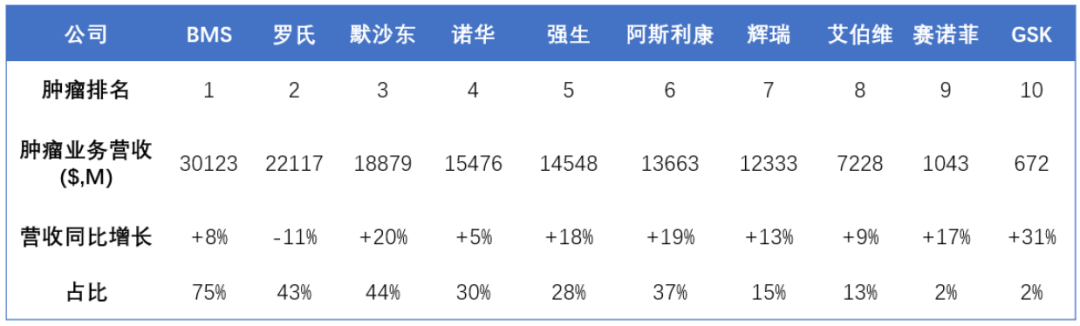

肿瘤领域:

BMS第一,罗氏第二

全球Top10药企中,所有公司都在肿瘤领域进行了布局。2021年全年,这10家企业在肿瘤业务总营收达到了1361亿美元。

BMS以301亿美元的肿瘤业务营收,卫冕全球“肿瘤之王”。主要以来Revlimid、Opdivo、Pomalyst三大龙头产品。

BMS肿瘤的头号产品Revlimid,通过并购新基得来,营收高达128亿美元。

PD-1明星产品O药 Opdivo在2020年受疫情不利影响以及竞品的冲击,出现了下滑。2021年Opdivo营收重回增长,+8%至75亿美元。但总的来说,与默沙东K药 Keytruda的营收差距拉大。

治疗多发性骨髓瘤的免疫调节剂Pomalyst也是从新基获得,营收+9%至33亿美元。

与O药并称“免疫双子星”的Y药 Yervoy增长亮眼,+20%至20亿美元。

罗氏肿瘤营收221亿美元,排位第二。受仿制药冲击,整体下滑11%,与BMS的差距由2020年的约50亿美元拉大到约80亿美元。

罗氏肿瘤营收最高的单品是乳腺癌产品Perjeta,+4%至43亿美元。

PD-L1产品Tecentriq的增幅相比2020年(+55%)明显放缓,+24%至36亿美元。主要是从FDA撤销了尿路上皮癌、三阴性乳腺癌两个适应症。不过,Tecentriq在2021年也获批成为肺癌辅助治疗领域的首个PD-1/L1产品,有望2022年带来增量收入。

原“三驾马车”Avastin(安维汀)、Herceptin(郝赛汀)、MabThera/Rituxan(美罗华)受仿制药的强烈冲击营收同比分别-37%、-29%、-38%。整体为罗氏肿瘤贡献90亿美元营收,但相较于2020年,这三种产品的全球营收下滑49亿美元。

默沙东肿瘤仅3款产品,却以189亿美元的营收,占据肿瘤第三。

PD-1产品K药Keytruda营收172亿美元,同比+17%。是全球肿瘤领域营收最高的单品。增长主要是因为在NSCLC、三阴乳腺癌、肾细胞癌、头颈鳞癌、MSH-I等关键癌种继续渗透并维持较大市场优势,同时在临床用药上也开始更多向早期一线用药转移。

默沙东与阿斯利康合作的泛肿瘤治疗药物、PARP抑制剂Lynparza营收+36%至10亿美元;默沙东与卫材合作的靶向药Lenvima营收+21%至7亿美元。

诺华、强生、阿斯利康、辉瑞的肿瘤业务营收相互之间以约10亿美元差距递减,分列肿瘤业务第四、第五、第六、第七。

诺华肿瘤营收155亿美元,老牌肿瘤大厂拥有的肿瘤产品繁多,总数量20个左右。

血液肿瘤药物Tasigna、Promacta/Revolade 分别突破20亿美元的营收,是诺华肿瘤业务的支柱性产品。

一直备受关注的CAR-T细胞疗法产品Kymriah 营收+24%至6亿美元。

实体瘤领域,Tafinlar + Mekinist 、Sandostatin 两款产品分别营收17亿美元、14亿美元。后者由于专利到期营收同比-2%。

强生肿瘤营收145亿美元。

骨髓瘤药物DARZALEX营收+44%至60亿美元;

BTK抑制剂IMBRUVICA受同类竞品影响,营收44亿美元,增速放缓至+6%;

前列腺癌产品ZYTIGA 由于受专利到期影响,营收-7%至23亿美元。而前列腺癌新药ERLEADA是强生制药增速最高的单品,同比+70%至13亿美元。

阿斯利康肿瘤营收137亿美元。肿瘤业务是阿斯利康营收最高的细分领域。

Tagrisso、Imfinzi、Lynparza,持续发力,但增长放缓。EGFR靶向抗癌药Tagrisso是阿斯利康营收最高的单品,并首次超越50亿美元营收门槛。

肺癌重磅药Imfinzi营收+18%至24亿美元;与默沙东联合开发的PARP抑制剂Lynparza+32%至23亿美元。

BTK抑制剂Calquence快速放量至10亿美元。

辉瑞肿瘤营收123亿美元。主要是由乳腺癌靶向药Ibrance、前列腺癌药物Xtandi、肾细胞癌药物Inlyta这三款超10亿美元营收的重磅产品所支撑。

乳腺癌靶向药Ibrance贡献54亿美元营收,是辉瑞肿瘤业务中最重磅的单品。受到专利临期的影响,增长仅+1%。

非常有意思的是,辉瑞的3款肿瘤生物仿制药,Ruxience(仿罗氏美罗华)、Zirabev(仿罗氏安维汀)和Trazimera(仿罗氏赫赛汀)累计贡献了约14亿美元的营收。而罗氏对应的这三款产品营收下滑49亿美元。

艾伯维肿瘤业务仅靠2款血液肿瘤产品支撑,营收72亿美元,排名第八。

Imbruvica这款与强生合作的BTK抑制剂营收54亿美元,对艾伯维营收的贡献度仅次于Humira,增长仅+1.8%。

靶向BCL-2蛋白的Venclexta以+36%至18亿美元的增长成为艾伯维血液肿瘤领域的后继力量。Venclexta由艾伯维和罗氏基因泰克共同开发。两家公司共同负责美国市场的商业化,艾伯维负责在美国以外市场的商业化。罗氏未披露在该产品上获得的营收。

赛诺菲、GSK的肿瘤业务分别以10亿美元、7亿美元的营收位列第九、第十。

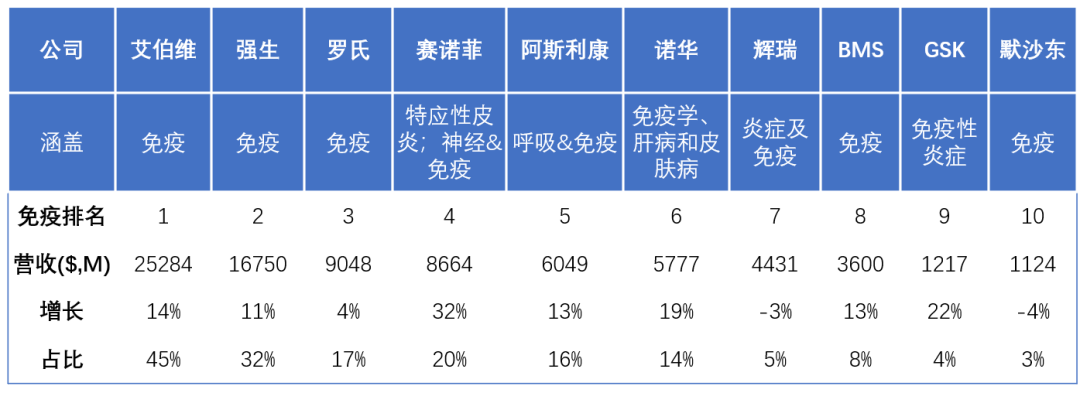

免疫领域:

艾伯维蝉联第一,修美乐突破200亿美元大关

全球Top10药企中,所有公司都在免疫领域进行了布局。2021年全年,这10家企业在免疫业务总营收达到了819亿美元。

由于各家业务架构不同,免疫业务的组成不同,该排名仅供参考。

艾伯维多年来盘踞在免疫领域第一位置。2021年,再次以253亿美元的营收占据免疫领域第一,并与排名第二的强生拉开85亿美元的差距。事实上,营收如此强悍的艾伯维免疫业务只有3款产品。

昔日“药王”Humira营收首次突破200亿美元大关,达到207亿美元。但增长放缓,仅4%。

银屑病关节炎新药Skyrizi营收+85%至29亿美元;JAK1抑制剂、类风湿关节炎药物Rinvoq增长超100%至17亿美元,成为艾伯维免疫业务的新生力量。

强生免疫业务营收168亿美元,占据第二。

银屑病药物STELARA贡献了91亿美元的营收,是强生制药营收最高的单品。

昔日超级重磅产品抗炎药REMICADE(类克)再跌-14.9%至32亿美元。而重磅抗炎药物SIMPONI / SIMPONI ARIA营收23亿美元,增长仅1%。

银屑病关节炎药物TREMFYA贡献了免疫领域增速最高增速,+57.9%至21亿美元。

罗氏免疫业务营收90亿美元,占据第三。

多发性硬化症药物Ocrevus +19%至55亿美元,是罗氏免疫业务营收最高的单品。

由于被纳入COVID-19重症肺炎患者治疗指南,抗炎药物Actemra/RoActemra销售额+27%达38亿美元。

与诺华联合开发的、治疗过敏性哮喘的Xolair营收+5%,首次突破20亿美元。

赛诺菲的免疫业务综合了特性应皮炎业务、神经&免疫业务。累计营收87亿美元,占据第四。

特应性皮炎药物Dupixent是赛诺菲目前最支柱性的药物,+53%至60亿美元。Dupixent是美国目前第一款横跨皮肤科、变态反应、呼吸科科室用药的生物制剂。

营收22亿美元,但2026年专利到期的多发性硬化药物Aubagio业绩下滑2%。

与再生元合作的、全球首个抗IL-6抗炎药Kevzara,虽然在治疗新冠的临床上失败,但凭借类风湿性关节炎适应症,营收仍+24%至3亿美元。

阿斯利康呼吸&免疫业务营收60亿美元,排名第五。主要以营收27亿美元的哮喘药物Symbicort、以及营收13亿美元的哮喘药物Fasenra为支撑。

诺华、辉瑞、BMS、GSK、默沙东分列第六-第十。

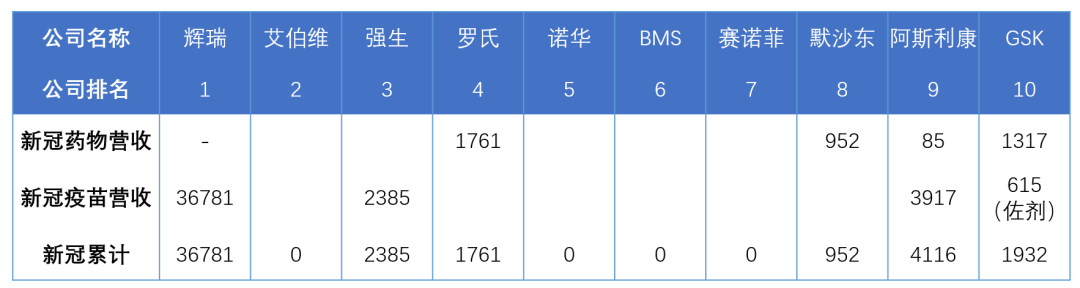

新冠领域:

辉瑞一骑绝尘,艾伯维、诺华、BMS、赛诺菲颗粒无收

▲营收单位(百万美元)

提到新冠领域,艾伯维、诺华、BMS、赛诺菲四家在新冠直接相关领域颗粒无收。这四家以外,

辉瑞是最大的利好企业。依赖新冠疫苗Comirnaty高达368亿美元的营收,辉瑞在新冠方面的营收一骑绝尘。

阿斯利康是第二大利好企业,累计在2021年获得新冠直接相关营收41亿美元。

强生制药凭借新冠疫苗在新冠领域营收24亿美元,位列第三。

GSK这家疫苗大厂在研发新冠疫苗受挫之后,直接选择“躺平”,进行疫苗佐剂的生产,以支持开发多种含佐剂的新冠候选疫苗。这种为“卖铲给淘金人”的策略为GSK带来了6亿美元的营收,加上新冠药物13亿美元的营收,GSK累计在新冠领域营收19亿美元,位列第四。

就新冠疫苗领域而言,原本在疫苗领域颇具优势的赛诺菲、默沙东、GSK,此次未能跟上新冠疫苗的风口。

新冠治疗药物无疑是2022年制药企业肉眼可见的风口。且与新冠疫苗一样,这也是一个有望诞生能够改变行业格局的重磅产品的领域。

罗氏制药针对新冠的抗鸡尾酒疗法Ronapreve的营收18亿美元,主要来源于日本、德国、英国、印度和法国。罗氏Ronapreve是截至2021年末,营收最高的抗新冠药物。

GSK的新冠治疗药物Xevudy在2021年5月底获得了FDA的紧急使用授权,此外,还获得了欧盟批准、英国附条件批准,并在多个国家获得临时批准。2021年,Xevudy营收13.17亿美元。

默沙东作为第一个宣布终止新冠疫苗研发项目的跨国药企,“失之东隅收之桑榆”,在新冠口服药物于2021年11月获得FDA紧急使用授权后,迅速营收近10亿美元。

阿斯利康针对新冠病毒的长效抗体鸡尾酒疗法Evusheld,在2021年12月获得FDA紧急受用授权。截至2021年末,急速为阿斯利康贡献了8500万美元。

辉瑞的新冠治疗药物Paxlovid成为2022年新冠口服药物市场争夺战的一大看点:

2021年12月22日,获得FDA紧急批准,成为美国首个获批的口服新冠药物。

2022年2月11日,中国NMPA附加条件批准辉瑞公司冠病毒治疗药物奈玛特/利托那韦片组合包装(即Paxlovid)进口注册,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒肺炎患者。

辉瑞预计,2022年,新冠疫苗营收约320亿美元,新冠口服药物营收约220亿美元。

商业战场上,市场争夺永不停歇。在存量市场竞争愈发激烈的同时,我们也看到由新冠以及创新药物获批所带来的增量市场正在重塑市场格局。

随着春节的正式完结,2022虎年的大幕正式拉开。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..