宁夏、湖南、山西三省发文确认,第七批国家集采将于1月26日正式启动报量。

本文则专门针对第七批国家集采涉及的中外企业情况进行分析。

第七批国家集采共涉及198家企业(按企业集团计),其中外企29家,本土企业169家。

本土企业

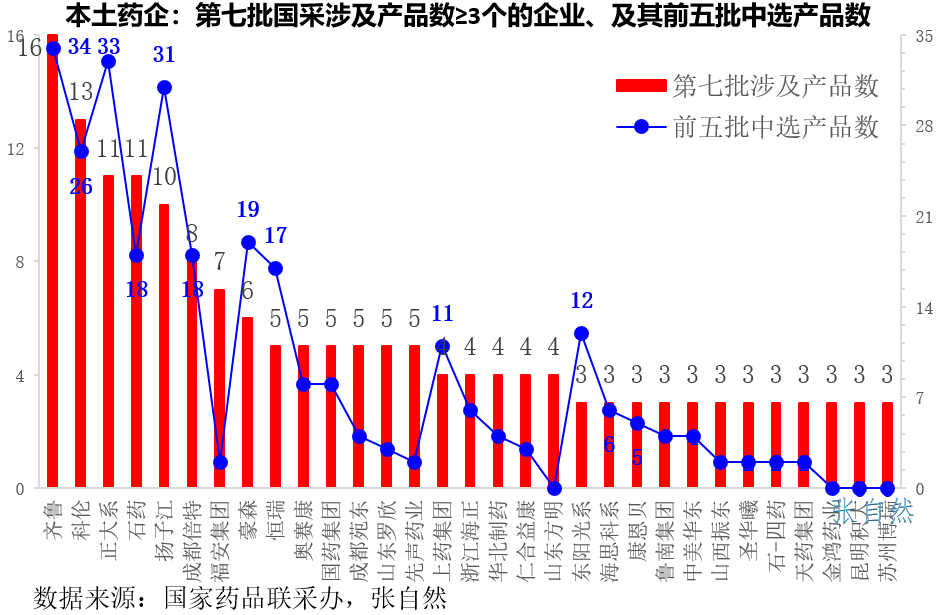

如下图所示,本批集采涉及产品数3个及以上的本土药企有31家。

其中,涉及产品数量最多的是齐鲁制药集团,共涉及16个(包括齐鲁海南3个)产品,其次是科伦涉及13个(四川科伦7个、湖南科伦6个)。

位居第三位的是石药集团和正大系并列各有13个,其中,石药集团旗下石药恩必普2个、石药欧意8个和石药银湖1个。正大系包括正大天晴药业集团8个、南京正大天晴制药2个和江苏正大丰海制药1个。

扬子江、成都倍特(含海南倍特1个)、福安集团和豪森分别有10个、8个、7个和6个。

其中,此前较少出现的福安集团本次有多达7个品种落在集采范围之内,分别是旗下的庆余堂制药3个、湖北人民制药2个、宁波天衡1个和烟台只楚药业1个。另外,山东方明、山西振东、金鸿药业和博瑞制药(苏州)有限公司也分别有3个产品涉及。

与前五批化药国采中选情况对比可见,本次涉及产品数较多的企业也是前五批化药国采中选品种数较多的企业,如齐鲁不但是本批涉及产品数(16个)最多的,也是前五批化药国采中选品种数(34个)最多的。

本批涉及产品数量位居第三和第五位的是正大系中选(11个)和扬子江系中选(10个),前五批化药国采中选数分别位居第二(正大系33个)和第三位(扬子江31个)。

进一步说明了集采正在向这些大型企业集中。

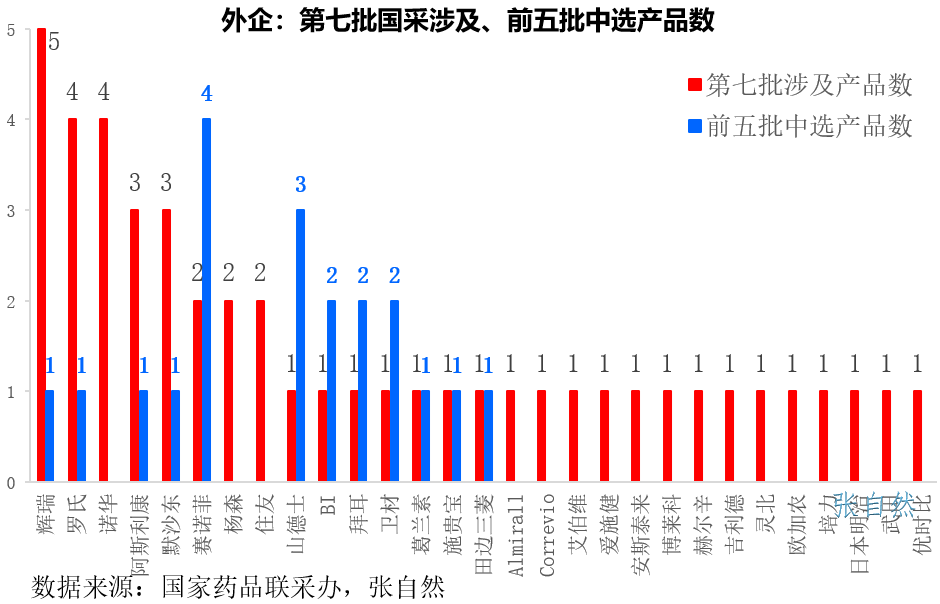

外企

第七批国采共涉及29家外企的46个产品,其中,涉及产品数最多的外企是辉瑞,共涉及5个产品,罗氏和诺华次之,各有4个,阿斯利康和默沙东并列第三,各有3个。赛诺菲、西安杨森和日本住友各涉及2个产品。

再与前五批化药国采中选情况做一比较,前五批化药国采中选品种数最多的外企是赛诺菲,分别是4+7扩围的氢氯吡格雷(波立维)和厄贝沙坦氢噻、第四批的氨磺必利和第五批的注射用奥沙利铂。

其次是山德士的3个仿制药中标(瑞舒伐他汀、辛伐他汀、伏立康唑)。然后是勃林格殷格翰(美洛普康、脂肪乳氨基酸(17)葡萄糖(11%)注射液)、德国拜耳(阿卡波糖、莫西沙星)和日本卫材(甲钴胺、洛索洛芬)都有2个产品中标。

可见,对外企而言,本批国采涉及品种数量与前五批中标数量并无相关性。

再看一下外企参与国采的整体情况,如只看集采涉及的产品总数,第七批第三批的最接近,本次共涉及46个,比第三批少一个。

而就集采涉及的品种结构而言,第七批与第五批的情况最相似,这两批涉及的注射剂不但数量最多,而且占比也最大,仅比第五批的29个注射剂少了两个,都占了本批集采品种总数的一半,注射剂只能在院内销售,外企因不甘心放弃院内市场而不得不参与国采。

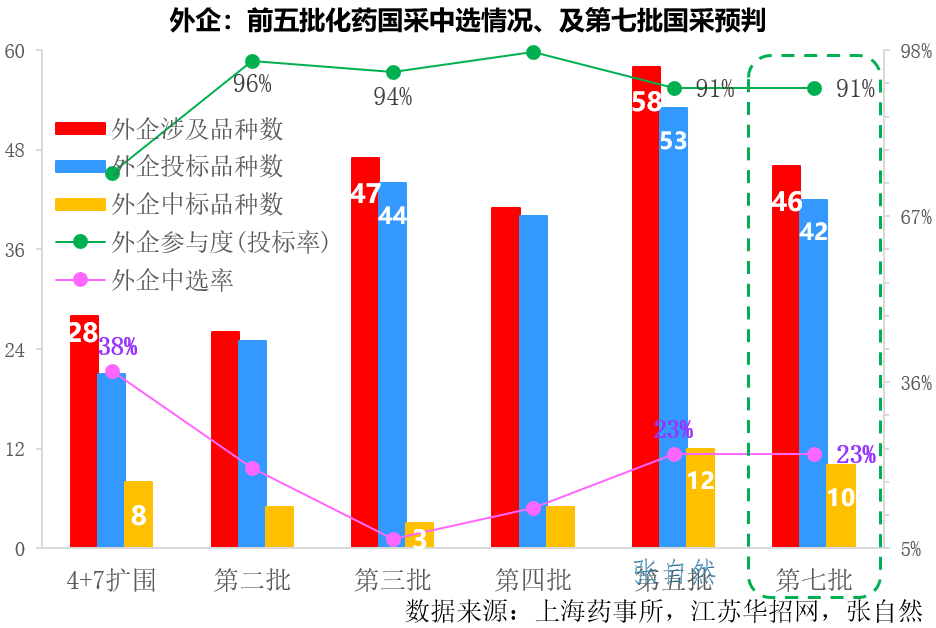

第五批国采共涉及外企产品58个,其中53个参与了报价,参与率为91%,最终12个中选,中选率为23%,如按第五批的参与率和中选率推算,则外企将有42个产品参与第七批国采的报价,预计将有10个产品中选。

国家带量采购是本土药企仿制药和外企原研药实力的集中体现,带量采购已常态化,本土药企仍当全力以赴,挑战的还是报价技巧,对于外企诚则考验的是参与度和对集采的诚意度。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..