2021年,新冠大流行的第二年,国外辉瑞、Moderna,国内科兴、康希诺等公司的成功几乎每天都在新闻中出现。随便看看的人可能会想当然地认为,2021年Biotech行业迎来辉煌的一年。这种假设似乎也符合2021年整体股市屡创新高的事实。

然而,如果你认真查看数据的话,会惊讶地发现事实远非如此。

Biotech不仅没有在2021年迎来迅猛发展,甚至,2021可以说是该行业十年来最糟糕的一年。Biotech的投资者确实感受到了这一点。

截至2021年12月27日,标准普尔500指数的总回报率上涨了29.4%(SPY ETF),而标准普尔生物技术精选行业指数同期下跌了18.2%(XBI ETF)。甚至,生物技术是2021年标普500指数11个板块中表现最差的。

在大盘创下历史新高的时候又碰上这样的一年,生物科技领域经历这样充满挑战的一年实在是令人沮丧至极。

那么,这到底是怎么回事?2022年会好吗?

估值泡沫正在回落

回顾2021,你必须接受这样一个事实:在2月8日达到顶峰的Biotech公司,很大一部分进入了一个泡沫估值领域。因为大流行和其他因素将Biotech置于聚光灯下,导致太多资金流入该领域。

对Biotech的投资增加当然是一件好事。

然而,考虑到该行业的规模,所有的资金最好在合理的时间段内适度流入,否则就会造成泡沫。

但现实是,短时间内资金的大量流入。例如,有一只基因组型ETF,在2020年11月中旬到2021年2月中旬的三个月内,资产规模从25亿美元增至125亿美元。其中约有70亿美元是由现金流入造成的。一只基金管理资产如此爆炸式增长在投资行业是前所未有的。

虽然这对基金经理来说是一个不错的荣誉,但它却给股市带来了一个大问题。Biotech行业里,单个Biotech公司没有足够的规模在如此短的时间内吸收如此多的资金而不影响股价。

这也是为什么美国基因疗法公司Editas Medicine在基本面没有变化的情况下,在同样的3个月里(2020年11月中旬到2021年2月中旬)股价从30美元涨到90美元。

而巅峰之后的故事大家都知道了。2月8日Biotech股价巅峰以后,标准普尔生物技术精选行业指数(XBI)下跌了34%。

当然,这一切,只不过是价格从由资金流入推动的狂热回落时的一种合理化。尽管经历这一过程很痛苦,但好消息是,这并非那种需要数年时间才能恢复过来的大泡沫。

在经历去泡沫化的一年后,Biotech企业或将在2022年迎来更为合理的估值。

难以消化的IPO数量

过去两年,Biotech公司的IPO市场异常强劲。就像资金大量流入股市一样,强劲的IPO市场是好事,但这也需要“适度”。

在美股市场,2020年,有超过75家Biotech企业IPO;而在2021年,有超过100家Biotech企业IPO。这个数量甚至还不包括已经发生的、大量的通过SPAC上市企业。总体来讲,Biotech企业IPO的量是这个行业常规水平的两倍。

目前,美国市场上上市的Biotech公司约有700家,而2012年仅约为125家。

国内市场也不遑多让。2021年成功登陆A股科创板的医药企业共38家,远超2020年的28家,2019年的16家。在港交所,2021年共有20家未盈利生物科技公司在港股成功IPO,已递交IPO申请的医疗健康行业企业超过20家,9成以上是来自内地的企业。

国内生物医药企业密集登陆资本市场既得益于2018年港股18A上市新规和2019年上交所科创板的推出,为未盈利生物医药创新企业开启了“IPO融资潮”,也得益于自2015年以来国家新药审评审批制度持续改革,为中国生物医药产业创新发展注入了强劲动力。

但在短时间内出现了太多新公司,Biotech市场无法有效应对。专业投资者需要时间来消化这一切。

除了上市公司数量的问题之外,IPO市场的问题还在于上市公司通常处于早期的阶段。

事实上,如今许多IPO上市的Biotech公司都是处于临床前,这意味着它们还没有开始药物的人体测试阶段。而在几年前,一家处于临床前阶段的公司上市,即使不被禁止,也是不寻常的,但如今这已相当普遍。

这表明,最近上市的公司很多还不成熟,还没有达到用数据帮助投资者获得信心的概念验证阶段。这也意味着这些公司的失败率可能会很高。

在2021年下半年,近三年来在资本市场上炙手可热的生物医药板块开始出现“降温”迹象。在多重因素影响下,二级市场对生物医药企业的投资逻辑正在发生变化,其中一个最大的变化就是:不论是在美股还是中国的科创板或港股,生物医药企业IPO“破发”正成为新常态。

在美股市场,2021年100多家Biotech公司IPO中,目前约有80%的公司破发。

A股市场上,2021年以来在上市首日破发的14只新股中,医药生物行业独占6只,占比超四成。破发公司大部分是未盈利的创新药或创新型医疗器械研发公司,且上市时间主要集中在9月份之后。尤其在2021年12月份,A股、香港两地上市的6家生物医药企业全部首日破发。

港股同样惨淡,北海康成、凯莱英、和誉等公司全都从上市首日破发至今。

更令人担忧的是流动性。在二级市场里,这些上市的Biotech公司股票的流动性很低。

2021年12月上市的、专注于罕见病的生物科技疗法的北海康成,最近的成交额跌到了40万港元左右。

2021年10月上市的、聚焦在肿瘤药研发的和誉,近日的成交额趋近于无。

考虑到Biotech公司上市前动辄数亿元的融资额,这样惨淡的成交额着实有些不够用。即便已经成功IPO,它们的PE/VC股东们恐怕也很难卖得动股票,退出依然是一件可望而不可及的事。

在多年来第一次受到打击后,投资者中未来对上市的公司更加挑剔,这将减少IPO总体数量,IPO市场将在2022年趋于合理。这对整个行业来说未必是件坏事。

并购遇冷

并购一直是Biotech市场整体健康发展的重要因素。

由于Biotech的风险和波动性很大,作为投资者,持有任何小型Biotech公司的一部分希望是,至少有机会被大型制药公司溢价收购。在投资方面,这被称为看涨期权。如果没有看涨期权,投资这些小公司的风险回报比就会发生巨大变化。因此,该行业保持健康的并购活动水平始终是很重要的。

当一家公司被收购时,投资者认为其他同类公司可能会被收购。而当并购新闻频繁发布时,往往会让同类公司的价值都有所提升,并创造一个健康的估值下限。

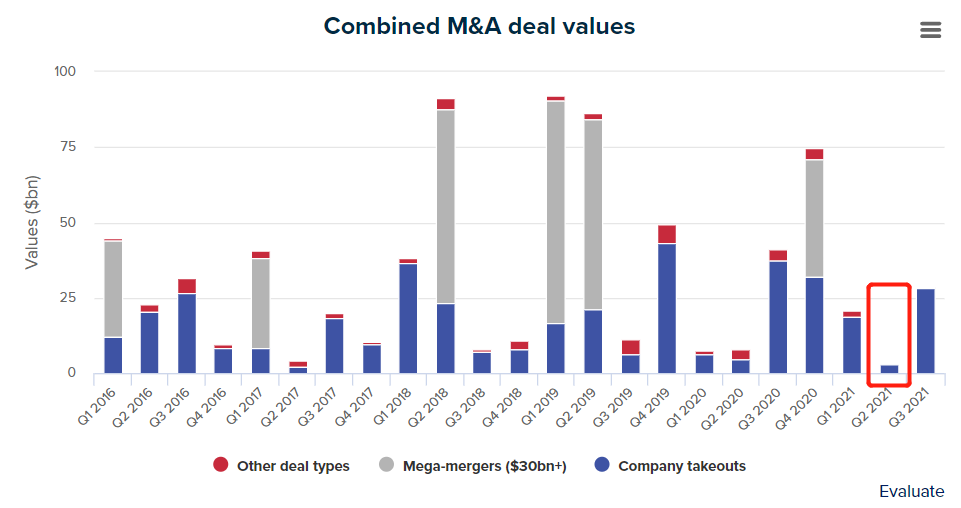

不幸的是,2021年是十年来生物科技并购活动最少的年份之一。

一个原因是,大公司聚焦在新冠病毒领域;而另一个关键原因在于,美国联邦贸易委员会(FTC)给并购交易带来了额外的不确定性。

2021年3月,美国联邦贸易委员会(FTC)宣布,它将创建一个工作小组,研究制药行业并购是否导致药品价格高,以及并购交易是否应该在未来获得更高水平的审查。问题是,它的宣布非常含糊。

虽然美国联邦贸易委员会(FTC)可能希望更密切地审查大型并购交易,例如百时美施贵宝(BMS)对新基(Celgene)价值740亿美元的高额并购。

但行业无法确定,这一声明是否也包括规模较小的交易,比如大型制药公司收购中型或小型Biotech公司。毕竟,罗氏2019年收购基因治疗公司Spark Therapeutics交易的审查时间比预期长了好几个月。

2021年3月美国联邦贸易委员会(FTC)的声明发布以来,Biotech领域的并购交易量在2021年Q2出现了10年来的最大降幅。

Evaluate Vantage分析发现,2021年Q2仅达成了24笔交易,总价值仅为32亿美元;季度交易额和交易数量都处于5年来的最低水平。32亿美元这一数字不仅远低于2021年Q1的203亿美元(这一数字已经放缓),甚至低于新冠传播最疯狂的2020年Q1和Q2的水平。只有一笔交易价值超过10亿美元。

不过,好消息是,制药公司在开始尝试相对安全的交易且都顺利进行。包括赛诺菲收购Translate Bio和Kadmon,辉瑞收购Trillium Therapeutics,默沙东收购Acceleron。辉瑞收购Arena。

更加令人激动的消息是,2022年可能是Biotech行业并购的大年。

辉瑞、诺华、赛诺菲等大公司的资产负债表上有大量现金,它们需要花费这些现金来赚取资本回报。与此同时,标的公司的交易价格普遍比一年前低得多。这将成为大公司出手并购的又一驱动力。

如果对Biotech行业的2021年做一个总结,那么可以说,Biotech就像在坐过山车。其实,像这样的事情并不罕见。

当你经历这些的时候,总会觉得很困难。

过去的表现不是未来结果的保证,没有人能预测未来会发生什么。抛开这充满挑战的一年不谈,科学的进步从未像今天这样令人感到兴奋,我们迫不及待地想看看,在2022年,Biotech将走向何方。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..