“面对今天的局面,我们一点也不感到突然,还是心很安。任何事都是螺旋式发展,不是直线发展的。恒瑞遇到的问题,是几乎所有中国仿制药转型创新药企业都会遇到的问题。”

2021年8月20日下午,半年报发表后的第二天在一场股东会上,面对投资者的疑问,孙飘扬如此回答。

2019年,医改按下“加速键”,医药行业迈入改革深水区。2020年疫情的突如其来,整个经济大环境的发展像是被按了暂停按钮,但是却并未阻挡医药行业的改革步伐,反而如一双看不见的大手,加速了行业的“洗牌”。

带量采购扩围落地、并购整合加速、“互联网+医疗”对业态的改写、医药代表备案制……这一切的政策和变化都在为医改持续攻坚和逐渐明晰的深化医药卫生体制改革路线做注脚。

仿制药高毛利时代结束,创新药正在占据更大的市场空间。中国从“仿”到“创”的转换,并未因为疫情停下脚步,而且在环境的倒逼下,常规以年为单位的研发速度,变成以周甚至以天来计算。

中国生物医药真正进入到了转型之年。

由中国医药企业管理协会主办、《医药界》·E药经理人杂志承办,E药经理人研究团队与和君咨询共同完成的第十三届中国医药上市公司竞争力评选活动如期进行。在对医药健康领域上市满一年的427家医药健康领域公司的营收、净利润、市值、负债、流动性等多个指标进行统计分析,并与往年的榜单数据从多维度对比分析后发现:“强者恒强”的行业特点愈发明显。结合2020年年报以及2021年上半年年报,可以发现20亿元左右的利润,几乎已经成为国内头部企业的门槛。

米内网总经理、首席研究员张步泳在一次行业会议上分析,研发投入逐年加大、头部效应和马太效应越来越明显、企业依靠创新驱动和消费升级带来的专业化分工趋势愈发明显将会成为企业未来发展趋势。

向未来看去,无论是近期发布的政策,还是即将面临的新一轮集采、医保谈判,抑或往更大的层面看看中国医药行业的创新发展趋势,无疑,2021年医 药领域都会是分化更加明显的一年,对于上市公司来说,这种分化带来的马太效应,则更加突岀。

01 聚集

“凡是少的,就连他所有的,也要夺过来。凡是多的,还要给他,叫他多多益善。”

2021年,医药领域将会是分化更加明显的一 年,对于上市公司来说,这种分化带来的“马太效应”,会更加突出。

与往年的榜单相比,今年的上榜企业名单发生了一些变化。

以2020年的中国医药上市公司竞争力榜单为例,几乎可以说是制药工业的 “天下”,20强中近3/4是工业企业,而今年的榜单中,已经不再是工业企业一家独大的场面。迈瑞医疗、智飞 生物、华大基因、恒瑞医药、大参林、药 明康德……各个细分赛道的龙头都出现在了榜单里。

在医药行业中,作为“硬”技术的医 疗器械制造行业周期性波动是最不明显的,如果没有特别颠覆性的产品出现,行业格局很难改变。

在国内医疗器械行业中,迈瑞医疗是毫无疑问的龙头老大。自1991年成立,先后经历过赴美上市、退市回归的迈瑞,在A股市场表现亮眼,如今已经坐上了医药行业市值的“头把交椅”。

而从业绩来看,迈瑞医疗每年营收都保持两位数增长,2018-2020年营收 分别为137.53亿元、165.56亿元和210.26 亿元;净利润分别为37.26亿元、46.85亿 元、66.6亿元。

仅从报表数字来看,刚过200亿元的营收和66亿元的净利润,这样的成绩优秀,但并不特别。但是如果把对标的目光转向排名第二的威高集团20亿元的净利润不到迈瑞的1/3,而排名更后面的企业成绩可想而知。

作为在疫情中最火热的赛道之 一,生物制品行业也正在逐渐走向两极分化。

2020年,智飞生物再次“赌”对了。2017年以前的智飞生物,以销售自研产品为主,营收一直保持在5亿元左右。

2017年,成为默沙东四价、九价HPV疫 苗在国内市场的独家代理商后,智飞 生物业绩开始腾飞,从13.43亿元涨到151.90亿元。2020年年报显示智飞生 物代理疫苗收入139.55亿元,净利润 91.89亿元。

提到龙头,恒瑞是医药行业“不得不说”的故事,业绩和市值已经不能成为恒瑞的标签,研发投入才是看穿本质的关键词。

2020年,恒瑞累计投入研发资金49.89亿元,在国内仅次于百济神州,比上年增长28.04%,研发投入占营业收入比重达到17.99%。

恒瑞医药2020年报显示,实现营业收入277.35亿元,同比增长19.09%;归属于母公司所有者的净利润63.28亿元,同比增长18.78%。

截至目前,恒瑞先后申请了1199项 发明专利,其中包括444项国际专利。同时,随着海曲泊帕乙醇胺片的上市,加上此前的艾瑞昔布片、甲磺酸阿帕替尼片、 硫培非格司亭注射液、马来酸毗咯替尼片、注射用卡瑞利珠单抗、注射用甲苯磺酸瑞马陛仑以及氟陛帕利胶囊,恒瑞在手的上市创新药数量已经达到8个。根据最新的半年报显示,数十个创新药正在开展临床,恒瑞医药的研发存量相当可观。

恒瑞医药在创新药研发上的投入在不断增加——2018年至2020年,恒瑞研发投入分别为26.70亿元、38.96亿 元、49.89亿元,分别占当期营业收入的15.33%、16.73%、17.99%,占比不断上升。

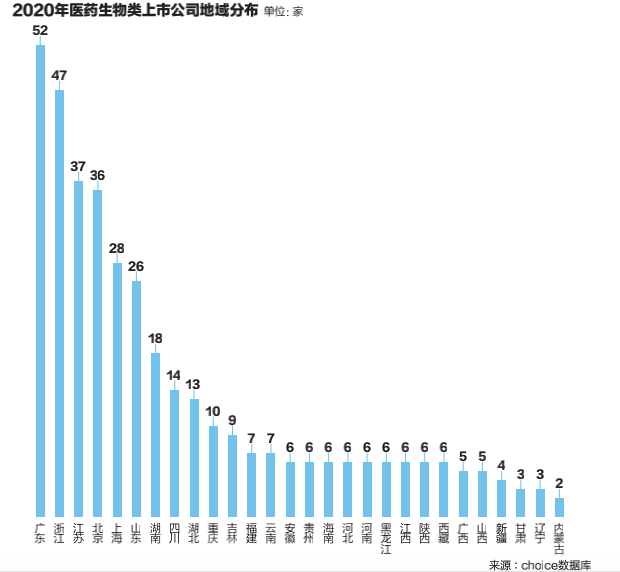

不仅行业出现了强者恒强的马太效应,从地域分布上,也呈现出了明显的集 聚效应。

根据choice数据显示,A股医药生物行业(申万分类)391家上市公司涉及国 内30个省份(直辖市),平均每省/直辖市上市公司数量为13.03家。分区域来看, 平均值以上的省份/直辖市有8个地区, 分别是广东、北京、山东、江苏、四川、浙江、上海和湖南,其中医药生物类上市公司最多的地区为广东省52家,其次是浙江47家、江苏37家、北京36家、上海 28家,从城市分布来看,除直辖市外,数量最多的是深圳20家、广州14家、台州14 家、成都13家、长沙13家。从数量上看, 医药企业呈现出了明显的聚合状态,主要集中在人均GDP总量高的沿海地区和一线城市。

而市值也能充分说明各个省份的实力,截止到2020年12月31日,A股医药391 家上市公司总市值高达7.35M乙元,其中广东省、江苏省和浙江省医药公司总市值为1.44万亿、1.27万亿和8655亿元,位居前三,这三大省份医药股市值总占比高达48.63%。湖南省、北京市和上海市位列四至六席,前十的省份医药公司总市值竟高达81.57%。

单拎出企业来看,对比可能更加明显,至020年底,作为广东省的市值第一的公司,迈瑞医疗市值达到了5800亿元,而恒瑞作为江苏省的代表则超过6000亿元,但是省内总市值来看,从第四名开始的湖南省,全省的医药企业市值相加都比不过迈瑞、恒瑞其中的一家。

据中国医药工业信息中心在2020年6月发布的《2019年中国医药工业经济运 行报告》指出2018年我国76%的制药企业年主营业务收入不足2000万元,但百强制药企业的贡献度不断增加,规模企业市场集中度明显提高。

Top100主营业务收入规模达到 8395.5亿元,年均增速11.8%。百强制药企业主营业务收入超百亿元的有22家,占整个行业比重32.5%,同比提升7.3个百分点,基本达到《医药工业发展规划指南》提出的较2015年提高10个百分点 的“十三五”规划目标。

在百强制药企业的龙头带动作用下,医药企业集约化经营水平提高,发展动能更加充足,行业集聚效应突出。 围绕“京津冀协同发展战略”、“长三角一体化和长江经济带发展战略”《粤港澳大湾区发展规划纲要》等形成的医药产业集聚区,在引领医药创新、国际化方面发挥了巨大作用。

02 价值

美国西部开发的时候,大批淘金客蜂拥而去。在淘金的人群里,有一批人,他们不淘金,只卖水。到最后回过头来发现,那些卖水的人虽然没有暴富,但也赚了个盘满钵满,好过了大多数的淘金者。

每年的竞争力评选中,还会根据上市企业市值、市值增长以及投资机构关注度,评选出最具投资价值企业子榜单。经过数据分析发现,与往年不同的是,10强榜单中,CXO企业占据了3席位置。

是什么让CXO企业成为了投资市场宠儿?

CXO企业被称为是医药行业的“卖水人”。20世纪70年代以来,随着药品监管体系的不断完善,新药研发流程越来越标准化和严格化。新药研发从药物发现到IV期临床的全流程耗时长达 10~15 年。

正是由于新药研发流程漫长,研发投入巨大,加上结果存在较大不确定性,制药企业全部自研不仅对自身能力要求很高,而且从经济效益角度上也并不划算,这就慢慢催生了对特定阶段的外包服务需求。

根据Frost&Sullivan统计数据,传统药企临床Ⅰ-Ⅲ期试验需要花费368周的时间,而有CRO服务接入的临床Ⅰ-Ⅲ期试验仅需要花费244周,通过CRO服务的 介入能够缩短近34%的时间。

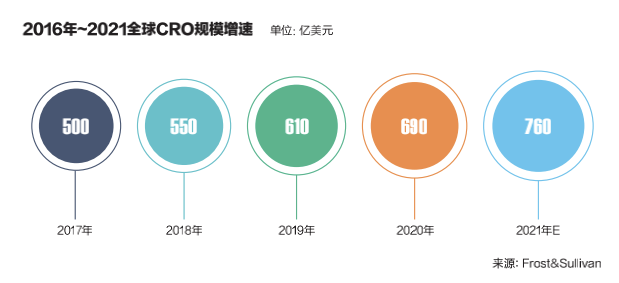

需求决定市场。全球CRO市场规模已经从2015年的443亿美元增至2019年 的626亿美元,复合年增长率为9.0%,预期2024年将增至961亿美元,复合年增长率为8.9%。

CXO在海外起步较早,随着全球药物研发投入的持续增加,以及药物研发成本提升、难度加剧等影响带来外包渗透率的提升,逐步进入成熟期。

国内虽然发展较晚,但受益于完善的产业链和工程师红利,正处于快速发展期。

2015年~2019年中国CRO行业整体复合增速是全球复合增速的两倍以上,预计到2024年中国CRO市场将达到221 亿美元,复合增速达到26.5%。

创新药研发是头部药企和头部 biotech的高投入、高风险但同时也是高回报的“淘金游戏”,这部分企业当然也是头部CXO公司的“目标客户”。

此外,龙头CXO企业海外收入占比基本在70%~90%,以2020年营收计算,药明康德海外收入占比约为75%,康龙化成约为86%,凯莱英约88%,这些公司的收入受到国内政策变动的影响较小。

而CXO的后起之秀药明生物尽管有 50%的收入来自国内,但公司特点是报价高,拥有国内最好的订单、最优的客户,影响也有限。

作为今年新上榜的昭衍新药,业绩非常亮眼。收入从2018年4.09亿、2019 年6.39亿到2020年的10.76亿,两年年复合增长率约为62%。而净利润表现也非常抢眼,2018年1.08亿、2019年1.87亿、 2020年2.92亿,两年复合增长率达到了 64%。

临床CRO的核竞争力体现在一站式服务能力、数据统计和分析能力等产业需要长期积淀的基础以及全球化的能力。反观小的CXO企业,本身议价能力弱,订单不稳定,长期看对这类企业形成利空,未来CXO往头部集中效应会愈加明显。

03 回溯

时代的一粒沙,落到个人头上 就是一座山。

如果评选“2020年医药行业最具影响力”关键词的话,“新冠”毫无疑问能拔得头筹。

2019年8月15日,第二轮“4+7”城市药品集中采购扩围通气会如期举行。

无论是否在现场参与了报价,市场都闻到了一丝“血腥味儿”,尤其随着仿制药大 户印度药企的入局,带量采购带来的仿制药价格战一触即发。

所有人都认为,2020年,集采的进一步扩围和落地,将会成为医药行业巨 变最大的因素。

但是不管对行业对政策多么有前瞻性,新冠疫情突袭对行业、经济甚至国际形势的影响,或许是任何“预言家”都料之未及的。

新冠也把生物医药行业推向了大众视野。市场的供需关系直接拉动了相关产品背后产业的繁荣。2020年,一大批防疫物资制造、体外诊断、疫苗生产等 “疫情股“于是突然“爆火”。

面对疫情逐渐呈现常态化趋势,医用口罩、防护服、隔离衣、医用手 套、呼吸机、体温计等抗疫防护,以及核酸检测等相关医疗器械需求量也在不断增加。

疫情不仅仅推高了 “疫情股”,同时也带来了行业生态的巨变。互联网+、医 疗AI被重新提起,但这次,已经不仅仅是技术上的革新。

对于互联网+来说,疫情带来更多的是机遇,像是一台加速器,重新将行业推上了风口。对于医药行业来说,除了场景的落地、在线诊疗的真正实施,影响最大的就是电商对于药品可及性的触达。

2019年12月,《药品管理法》部分解禁了处方药的网络销售途径,从而为药品流通网络的真正构建开启了绿灯。疫情的来临又使得网售处方药的落地进程大大加速。

2020年2月5日、8日,国家卫健委接连两次发文,鼓励在线开展部分常见病、慢性病复诊及药品配送服务,降低患者线下就诊交叉感染风险。这也给零售端带来了巨大的机会。

相关数据显示,近年来我国公立医院终端销售额首次出现负增长,而零售药店终端在三大终端中受疫情影响最小,恢复较快。

作为药品零售的主要参与者,我国药店数量规模自2012年以来呈现持续增长态势,数据显示,截至到2019年底,我国药店门店数量首次突破50万家。2020年,全国药店门店数量进一步提升至55.4万家。

从药店结构来看,随着我国药品零售市场改革的不断推进,连锁药店逐步取代单体药店的发展趋势已初步形成。2012年,我国连锁药店仅14.7万家,占药店总量的34.6%,而单体药店有27.7万家,占药店总量的65.4%。自2017年我国连锁药店规模首次超过单体药店以来,连锁药店市场份额持续提升。

截至到2020年底,我国连锁药店总量为31.3万家,占药店总量的56.5%,而单体药店有24.1万家,占药店总量的24.1%。从目前行业发展趋势来看,单体药店市场份额在未来将被连锁药店进一步挤压。

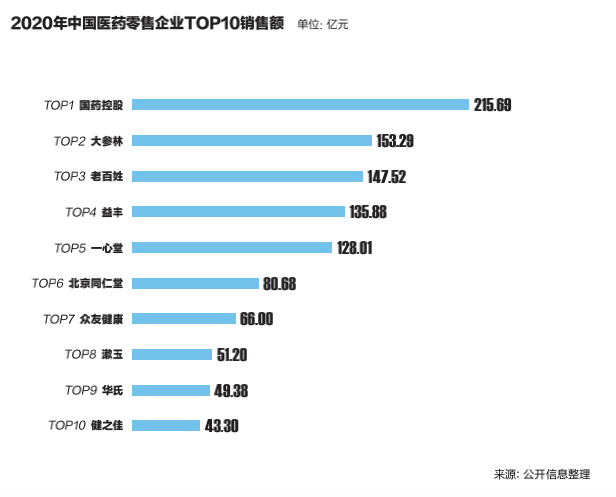

从2020年药品零售企业销售总额前100名基本为连锁药店,国大药房以215.69亿元的销售额排在第一,其次为大参林(153.28)、老百姓(147.52)、益丰(135.88)、一心堂(128.01)。虽然销售并不是TOP1,但近年来“内生+外拓”的大参林确是净利润最高的连锁药店,大参林成为连锁药店运营管理的模板,同时,它也首次入围了2020年最具竞争力榜单。

2020年,得益于疫情增加的用药需求、处方外流和集采带来的新机会,大参林业绩增长走上了“快车道”。

2020年年报显示,大参林2020年实现营业总收入145.8亿,同比增长30.9% ,增幅为8年以来的最高值;实现归母净利润10.6亿,同比增长51.2%,增幅为8年以来的最高值;每股收益为1.62元。报告期内,公司毛利率为38.5%,同比降低1.0个百分点,净利率为7.4%,同比提高1.2个百分点。

近年来,随着行业集中度和药品零售连锁经营率进一步的提高,我国药品零售企业小、散等问题得到较为明显的改善。2015年以来,随着我国医药零售行业改革的深入,我国药店零售企业的数量规模的增长势头有所放缓,截至到2020年底,全国药店零售企业数量下滑至6298家,较上年同期减少近400家。

尽管市场增速放缓,但面对我国日益增长的医药需求,我国药品零售市场规模仍保持平稳增长态势,2014年~2020年,我国药品零售市场规模增速保持在9%~10 %之间,到2020年,全国药品零售市场规模增长至5119亿元。

04 刹车

进入7月份的第一个周末,CDE出台了四项指导原则,其中一项为《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿(以下简称“《意见稿》”)。虽然只是一项征求意见稿,但是在市场上却引起了非同寻常的震动。

二级市场股价应声下挫,无论是A股还是港股,医药工业还是商业,抑或是流通、CXO,无一幸免。

长达28页的文件,可以看得出两个关键信息:在药物进行临床对照试验时,一是应尽量为受试者提供临床实践中最佳治疗方式/药物;二是新药研发应以为患者提供更优的治疗选择为最高目标。

这无疑是给当下火热的“创新”打了一记闷棍。目前我国创新药研发同质化较为严重,靶点、适应证等较为集中。

PD-1/L1、HER2、CD20、CD47等靶点,非小细胞肺癌、胃癌等适应证均出现大量药企涌入的现象。大量药物表面上是创新药,其实更多的是Me-too类药物,也被认为是“高端仿制”。有药企负责人表示,做研发,上了“车”,就没办法停下来。

在2020年医保谈判过后,大量同靶点、同适应证创新药的价格出现明显下降。但是在临床中的药企不想半途而废,还是想挤破头分一杯羹,以PD-1为例,即使已经有了“不到4万包终身”这样的超低价,但依然有100多家企业在布局。

《意见稿》无疑是给这些“上头”的企业踩了刹车。从长期来看,《意见稿》的发布将引导国内创新药研发从Me-too向更高质量、更具创新性的Me-Better、First-in-Class等转型。

6月21日,国家药监局发布了《2020年度药品审评报告》,数据显示, 2020年共批准创新药临床品种1096个,批准创新药生产品种20个。

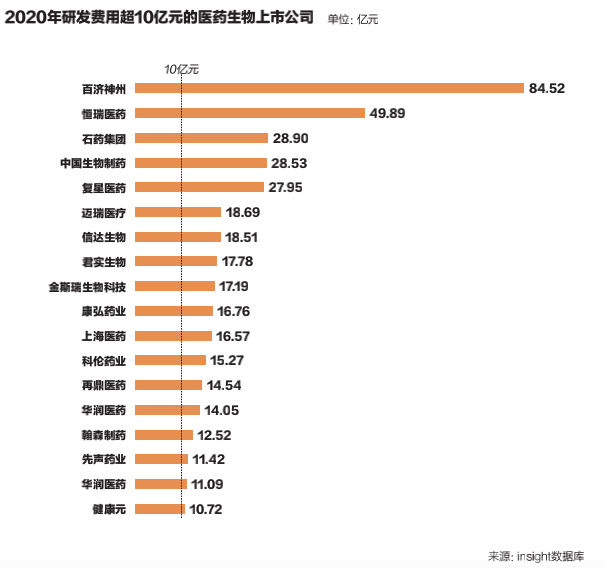

根据insight数据库显示,2020年研发投入超过10亿元的药企已经有18家。其中百济神州的研发投入为84.52亿元人民币,位居首位。恒瑞医药紧跟脚步,以49.89亿元占据第二,紧随其后的石药集团、中国生物制药和复星医药的研发投入分别为28.9亿元、28.53亿元和27.95亿元。

而研发投入占比营收比重超过100%的有3家,分别是再鼎医药(454.90%)、百济神州(419.22%)、基石药业(135.22%)。优先审评审批、注册分类改革、上市许可持有人制度……这些政策的出台让创新药的研发、审评、生产和支付等环节的政策环境显著优化。医药行业对于创新研发的投入不断增加,创新研发实力日益增强。

“风物长宜放眼量”,医药行业曾经以仿制药为主推动的“黄金十年”已经过去,以研发创新推动的新的“黄金十年”已经开启。但在“三医联动”新医改大背景下,集采常态化、医保控费动态化、研发创新激烈化已经成为新常态,新的“黄金十年”医药产业的核心价值与竞争力正在发生改变,也必将带动其投资价值和投资逻辑发生变化,在改写与修正的竞争格局和游戏规则中,重研发、高投入、差异化的创新竞争将是主旋律。

关于第十三届中国医药上市公司竞争力20强评选说明

★ 评选目标

发现中国最具竞争力的医药上市公司;

挖掘出引领中国医药产业走向未来的领袖企业;

发现中国最具发展潜力以及最具投资价值的产业领域。

★ 样本选取

在主要境内外证券交易所上市1年以上的医药类上市公司(截至2020年12月31日);在中国注册或其主营业务在中国(国外医药企业分支机构除外);年营业收入在1亿元人民币以上;具有良好的信誉记录及其主营收入为医药行业。截至2020年12月31日,有427家上市公司符合入选标准。

★ 理论体系

ECIRM模型的五个维度:产业维度、管理维度、资本维度、资源维度和企业家维度。

产业维度:即企业在产业中的地位和发展潜力,重点考察企业的发展空间和成长性(选取指标:主营业务收入、主营业务收入复合增长率);

管理维度:即企业的管理水平和能力,重点考察企业的管理效率和组织能力(选取指标:净利润、净利润复合增长率、资产负债率、流动比率);

资本维度:即企业的资本融通、运作及增值能力,重点考察企业资本经营能力(选取指标:净资产收益率、总市值、总市值复合增长率);

资源维度:即企业拥有的有形和无形的资源,重点考察企业未来成长的基础(如核心技术专利、新产品储备、商业模式、品牌影响、股东、战略举措等);

企业家维度:即企业家特质和管理团队组合,重点考察企业未来成长的牵引能力和经营风险的控制水平。

★ 评分方法

符合条件的企业分为工业、商业、医疗服务及医药医疗第三方3类,对其进行产业、管理和资本3个维度的数据分析,对3类企业分别进行评估,按照比例筛选出工业前40名、商业前10名、医疗服务及医药医疗第三方前10名共60家企业;在对这60家企业进行资源和企业家两个维度的评分,根据最后得分进行排名,并按照3类企业的数量比例进行配额,筛选出医药上市企业竞争力20强。(样本企业的数据主要来自其公开资料,如年报、招股说明书、其它公开披露材料等)。

● 数据分析得分

分别用主营业务收入、主营业务收入复合增长率、净利润、净利润复合增长率、资产负债率、流动比率、总市值、总市值复合增长率和净资产收益率9个指标来表示产业、管理和资本3个维度,3个维度的最终权重得分之和,即为该企业的数据分析得分。

● 调整得分

针对数据得分评出来的竞争力60强企业,征集行业资深专家、行业分析师和相关专业人员的意见,分别从管理者维度和资源维度对候选企业进行打分,两个维度的最终权重之和得出候选企业的调整得分。

● 最终排名

候选企业的数据分析得分与调整得分相加,即得到候选企业的综合得分,其中数据分析得分占80%,调整得分占20%。企业的最终排序由综合得分决定。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..