在上周刚刚结束的、被视为脊柱类耗材国采试点的安徽集采项目中,全球骨科TOP 5企业表现不一:

史赛克积极迎战,表现抢眼,多次摘得最高降幅“桂冠”,旗下国产品牌创生也有多款产品中选,成全场最大赢家;

强生中规中矩,捷迈邦美亦步亦趋,8组产品中标3组;

脊柱王者美敦力明显动力不足,3组竞标产品全线失守,甚至有出现1%降幅的“躺平”报价,而其旗下国产品牌康辉表现亮眼,中选4组产品;

施乐辉或因没有脊柱类产品“逃过一劫”,但后续关节类国采应该不会缺席。

图片点此详情回顾

当下的中国医疗市场上,集采是头号大事,对集采的态度,是跨国企业在华策略、发展转向的重要风向标之一。

骨科关节类国采即将落地,跨国巨头谁会受到最大冲击?增量市场上,它们又在数字化转型、手术机器人领域作何布局,抢占先机?

新冠疫情中场战事告一段落,让我们一如既往,在财报数字中寻找答案。

2021上半年:

全球骨科市场的排名不变,五巨头分别为强生DePuy Synthes、捷迈邦美、史赛克、美敦力和施乐辉。

强生DePuy Synthes 仍稳坐骨科领域第一的位置,关节、脊柱、创伤等全线业务均达到双位数增长。

捷迈邦美骨科业务在集团中占比最高,接近100%,关节类业务全场第一。但在“后浪”奋力追赶之下,亟需寻找新的业绩增长点。

史赛克骨科业务增速惊人,全场最高(44.7%),与捷迈邦美差距进一步缩小,大有逆袭之势。骨科所有主营业务全线增长,其中最为亮眼的是创伤和四肢业务,涨超80%。

美敦力2021上半年财年区间为2020年4月28日到2020年10月30日,疫情直接影响区间业绩,同比-7%。

施乐辉骨科业务营收10.97亿美元,同比+27.4%,在一众高增长中表现平平,想要追赶美敦力,必须寻求新的突破。

图片

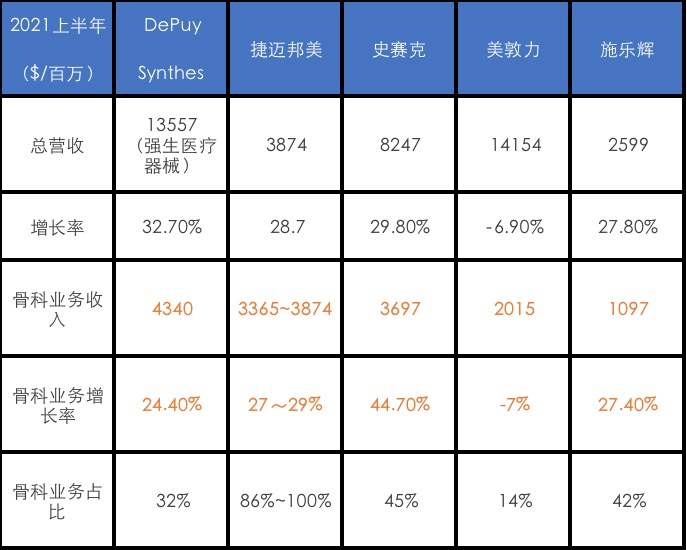

▲骨科 Top5 2021上半年财务数据

注:捷迈邦美财报骨科业务Spine与牙科营收合并5.1亿美元,并无单独的Spine营收,推算Spine营收为0~5.1亿美元,所以捷迈邦美2021上半年骨科业务(膝关节、髋关节、S.E.T.、Spine、Other)营收33.65~38.74亿美元之间。另,该营收区间与史赛克业绩重合,故两者不做排名比较。

01

骨科业务“浴火重生”,全线双位数增长

2021上半年, 全球医疗器械业务从COVID-19影响中复苏,恢复增长。骨科作为最为重要的高值耗材赛道之一,受损一年之后,浴火重生,全线飙涨。

从全球骨科TOP 5来看:

强生医疗器械业务营收135.57亿美元,同比+32.7%,成为带动公司增长的第一加速器。

其中,骨科业务(DePuy Synthes)营收43.4亿美元,同比+24.4%,全线业务均达到双位数增长。

▲强生2021上半年医疗器械及骨科产品营收

史赛克骨科、外科、神经&脊柱三大业务板块全线增长,总营收82.47亿美元,同比+29.8%。

其中骨科业务(Orthopaedics & Spine)增长最为突出。营收36.97亿美元,增长44.7%。

捷迈邦美总营收38.74亿美元,同比+28.7%,全线业务增长。

其中,骨科业务(膝关节、髋关节、S.E.T.、Spine、Other)营收33.65~38.74亿美元之间。

注:捷迈邦美财报中,骨科业务Spine与牙科营收合并5亿美元,并无单独的Spine营收,Spine营收区间为0~5.1亿美元,所以捷迈邦美2021上半年骨科业务(膝关节、髋关节、S.E.T.、Spine、Other)营收33.65~38.74亿美元之间。

美敦力总营收为141.54亿,同比-6.9%,其中骨科所在的恢复治疗业务(RTG)部门营收37.74亿美元,同比-8.5%;

*美敦力2021上半财年的区间为2020年4月28日到2020年10月30日,正是欧美受疫情影响最为严重的期间,所有业务下滑。

骨科所在的CST业务线营收20.15亿美元,同比-7%。

施乐辉总营收25.99亿美元,同比+27.8%,其中:骨科业务营收10.97亿美元,同比+27.4%。

02

业绩PK:

关节捷迈第一,脊柱美敦力领先,创伤强生夺冠

关节类、脊柱类、创伤类是三大最主要的骨科植入类耗材,也是骨科TOP企业的主要收入来源。根据各家财报数据,可以一窥三大业务的全球执牛耳者。

总的来看

关节类:捷迈邦美在膝关节、髋关节领域均为最强王者,史赛克、强生、施乐辉分列第二-第四名,美敦力缺席。

脊柱类:美敦力、强生、史赛克分列前三名,施乐辉缺席;

创伤类:竞争最激烈,所有玩家全部参加,强生第一。

关节类产品:捷迈邦美22亿美元遥遥领先,美敦力缺席

捷迈邦美:累计22亿美元

膝关节: 营收12.8亿美元,同比+27.5%,是捷迈邦美所有业务中占比最高的业务(33%)。

髋关节:营收9.2亿美元,同比+20.9%。

史赛克:累计15.48亿美元

膝关节:营收8.86亿美元,同比+31.7%;

髋关节:营收6.62亿美元,同比+24.4%;

强生:累计14.16亿美元

膝关节:营收6.67亿美元,同比+29%,在强生骨科业务中占比垫底,仅15%。国际市场增长最高(39%),美国市场增长23%。

受手术恢复驱动。

髋关节:营收7.49亿美元,同比+33%。国际市场增长显著,达38%,美国市场+30%。

增长得益于髋关节置换手术方案KINCISE、VELYS(骨科手术机器人)髋部导航技术。

施乐辉:累计7.53亿美元

膝关节:贡献4.38亿美元营收,同比+19.5%,是施乐辉占比第一大的骨科业务,达40%。

髋关节:贡献3.15亿美元的营收,同比+26.6%。

脊柱类产品:美敦力领先,施乐辉缺席

财报之中,脊柱类业务多与其他业务合并计算,除史赛克外,无法得出准确数据,只能做区间对比。

美敦力:<20.15亿美元

美敦力脊柱产品归属于颅骨与脊柱技术(CST)部门,包括核心脊柱业务&生物制品、神经外科支持业务以及中国骨科业务(康辉)三大业务板块。

2021年上半年,CST部门营收20.15亿美元,同比-7%,脊柱业务营收应小于20.15亿美元。其中:

核心脊柱业务在全球范围内以较低的个位数下滑,在美国则以较低的个位数增长。

康辉以高个位数增长。

*统计时间为:2020年4月28日到2020年10月30日

今年6月1日,美敦力发布2021年Q4财报(2021年2月1日-4月30日),颅骨与脊柱技术(CST):营收11.92亿美元,同比+49.4%。

脊柱&生物制品以及神经外科的增长达40%,Titan nanoLOCK™表面技术脊柱植入物,以及StealthStation™导航系统、O型臂™成像系统的销售额创纪录;

在Mazor™机器人营收也取得了强劲的增长,并推出了Mazor 5.0。

强生:<14.82亿美元

脊柱&其他:作为强生骨科中占比最高的业务(34%),营收14.82亿美元,同比+23%。

利好在于:市场恢复,以及新产品3D打印椎间融合器产品组合CONDUIT和用于微创手术的Viper Prime系统推动。

史赛克:5.58亿美元

脊柱:营收5.85亿美元,同比+32.2%。

捷迈邦美:<5.1亿美元

Dental & Spine : 财报中Spine与牙科合并算入,Spine营收不高于5.1亿美元。

创伤类产品:强生夺冠,史赛克增速超80%

强生:14.43亿美元

创伤:营收14.43亿美元,同比+19.6%,是强生第二大骨科业务,但2021上半年增速最低。

受创伤系统新产品的驱动。

史赛克:<13.14亿美元

创伤&四肢:营收13.14亿美元,同比+81.9%,是其骨科中第一大业务,占比骨科业务35.5%,是骨科子业务中增长最高的板块;

捷迈邦美:<8.8亿美元

S.E.T.:营收8.8亿美元,同比+30.6%。

注:S.E.T.包括运动医学、四肢、创伤、颅颌面和胸部等业务。

施乐辉:<2.97亿美元

创伤&四肢: 贡献2.97亿美元营收,同比+40%。

*美敦力创伤类产品归属于中国品牌康辉旗下,无法单独统计。

03 寻找增长点:打响骨科机器人大战

手术机器人是骨科的热点领域之一,为带来增长亮点、刺激疲软的业务,TOP巨头们纷纷入局,“骨科机器人大战”已经打响!

当下,骨科机器人主要应用于脊柱和关节领域,行业呈高速增长态势。

脊柱领域:

美敦力处于优势地位:

2018年12月,美敦力以17亿美元收购Mazor Robotics公司及其机器人辅助手术平台,该公司主要产品为Mazor X制导系统和Renaissance机器人辅助脊柱手术设备。这次收购,正式开启了美敦力手术机器人进击之路。

捷迈邦美也当仁不让:

2020年3月,捷迈邦美旗下的Medtech公司研发生产的手术机器人ROSA One通过了NMPA审核,是国内第一款获批上市、可同时应用于脑外科与脊柱外科手术导航机器人。

关节领域:

2017年,史赛克在美国推出了用于全膝关节置换的Mako系统,在世界范围内已广泛使用,全球市占率达9%;2021年3月,Mako在国内获批全膝关节置换适应症,是国内第一且目前唯一获批上市的关节外科手术机器人。

2019年1月,捷迈邦美ROSA平台获得FDA批准用于膝关节手术。

2020年7月,施乐辉宣布骨科手术机器人系统Cori通过FDA审核,正式于美国上市,可用于全膝关节置换术和单室膝关节置换术。

2021年1月19日,强生DePuy Synthes宣布,旗下的骨科手术机器人产品VELYS™获得FDA批准上市,可在全膝关节置换术中使用,加速赶超。

正如强生CEO Alex Gorsky所说:“如果对医疗设备领域进行前瞻性的思考,几乎没有什么事情比转向数字化和手术机器人更能代表该领域的长期转变。”

04 集采将至,骨科负责人的较量一触即发!

骨科国采将至,谁将胜出,谁将出局?一场关于中国区负责人的较量一触即发!

强生

现任强生医疗中国骨科事业部总经理陈敏,2009年加入强生,2018年担任DePuy Synthes中国GM,此前曾在捷迈邦美任职。

捷迈邦美

现任捷迈邦美中国及香港地区总裁李永明,拥有超过25年的医疗器械行业经验。多年来一直在跨国医疗器械公司担任业务部门领导、中国区总经理、副总裁等职位。

史赛克

美敦力

现任美敦力中国RTG业务负责人于婧,于2019年7月加入美敦力,原为GE大中华区客户服务事业部总经理,领导涵盖销售、生产、运营、供应链等跨部门超过1200名人员。

施乐辉

现任施乐辉骨科事业部总裁田伟,于2010年加入施乐辉中国,曾任施乐辉中国区运动医学事业部负责人,建立了施乐辉在华第一个专业医学教育部门。发展了10年,施乐辉已经形成了一支在合规基础上的专业医学教育团队。

疫情、集采、机器人大战...骨科行业,这个高度专业的细分领域,面临转型之际,反而给细分深入者逆袭机会。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..