结草衔花遍地愁,龙争虎斗几时休,抬头吴越楚,再看梁唐晋汉周。在降糖这个混战了一个世纪的战场上,上演了多少分分合合,成王败寇,现如今这个战场依然是兵家必争之地, 刀光剑影,暗流涌动。随着礼来的双靶点降糖药 Tirzepatide 的宝剑即将出鞘,势必又会掀起一场攻城掠地,斗转星移,能拿下多少疆土城池也让吃瓜群众们众说纷纭,期待不已。

在这场世纪之战中,大到——礼来的一家称霸,其后的百花齐鸣,如今的礼来、诺和诺德、赛诺菲、默沙东四分天下,小到——诺德与诺和的世纪恩怨、分分合合,通化甘李的相濡以沫,另立门庭。降糖的江湖永远不缺故事,也每每有人续写着传奇。

礼来的新宝剑:Tirzepatide

Tirzepatide 是一款每周一次的葡萄糖依赖性促胰岛素多肽(GIP,又名:胃抑制多肽)受体和胰高血糖素样肽-1(GLP-1)受体双重激动剂。

GLP-1(胰高血糖素样肽 1)和 GIP(葡萄糖依赖性促胰岛素分泌多肽)都是人体胃肠道黏膜天然分泌的多肽,前者可以与胰岛细胞上的受体结合并刺激胰岛素分泌,进而产生降低血糖的作用,还可以减少食物摄取和延缓胃排空,控制体重;而后者具有抑制胃酸/胃蛋白酶分泌、刺激胰岛素释放、抑制胃的蠕动和排空等功能,可补充 GLP-1 受体激动剂作用。

Tirzepatide 将两种促胰岛素的作用整合至一个单分子中,代表了治疗 2 型糖尿病的一类新型药物。目前临床前研究表明,GIP 可通过降低食物摄入和增加耗能来减轻体重,与 GLP-1 受体激动剂结合,可能对患者血糖和体重产生更大影响,tirzepatide 也正开发用于治疗肥胖症和非酒精性脂肪性肝炎(NASH)。

在 Evaluate Pharma 发布的最有价值 TOP10 研发项目报告中,tirzepatide 以 187 亿美元的净现值位居第一。打上黄金标签的烙印,也注定着此剑出世后的不凡。

2021 年 Big Pharma 最具价值 Top5 新药项目

来自 Evaluate Pharma

多项头对头 3 期临床,铸剑 Tirzepatide

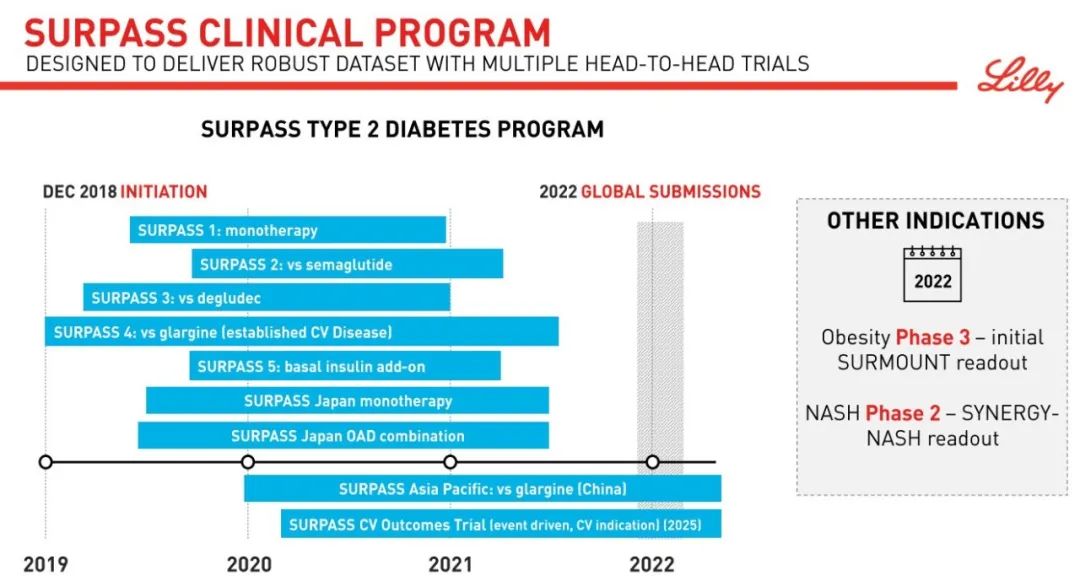

近年来礼来进行了 Tirzepatide 和甘精胰岛素、德谷胰岛素、司美格鲁肽(即索马鲁肽)等多次的头对头实验,即 SURPASS 系列 9 项临床,以锻造王者之剑。

SURPASS 系列研究

来自:礼来官网

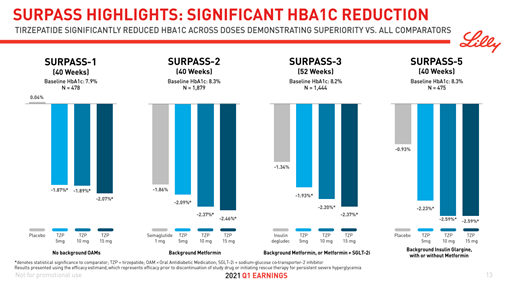

2021 以来,礼来陆续公布多个积极 3 期临床数据,目前 5 项注册性临床已经达到临床终点。结果表明,Tirzepatide 降糖效果显著胜过索马鲁肽、德谷胰岛素和甘精胰岛素。

来自:礼来季报、年报

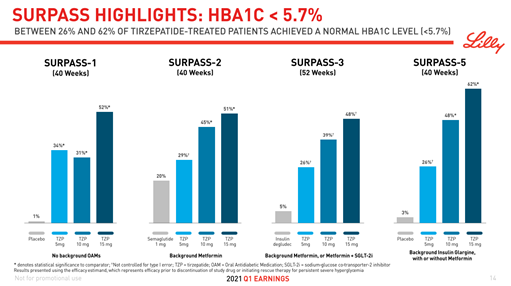

从糖尿病重要指标糖化血红蛋白 HBA1C 低于 5.7% 的比例来看,Tirzepatide 更是具有压倒性的优势。而在安全性方面,Tirzepatide 与索马鲁肽相当。

来自:礼来季报、年报

目前,仍有 4 项 III 期临床正在进行中,其中包括 2 项日本人群临床研究、1 项中国人群研究和 1 项心血管安全性研究,临床结果的发布将助推王者之剑在中国现世。

Tirzepatide 利刃出世,战斗值如何?

国际糖尿病联盟 (IDF)报告指出,全球大约有 4.63 亿成年人患有糖尿病。到 2045 年,预计将增加到 7 亿。2 型糖尿病是最常见的类型,约占所有糖尿病病例的 90% 至 95%。以 2019 年为例,全球卫生支出的 10% 用于糖尿病(7600 亿美元)。

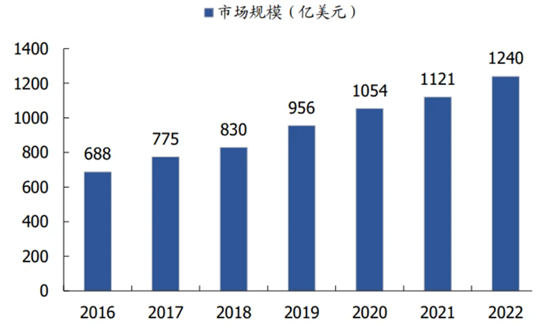

2016-2022 年全球糖尿病药物市场规模

数据来源:中国产业信息网公开资料整理

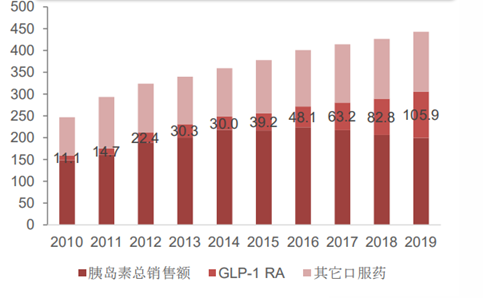

在糖尿病治疗药物这块大版图中,胰岛素当属大哥大,冠绝一时。以 2019 来看,全球降糖药市场规模达 509.8 亿美元,其中全球胰岛素药物市场价值约为 254.4 亿美元,预计到 2023 年将以 7% 的复合年增长率增长至 293.9 亿美元;而位列第二的当属 GLP-1 类药物,2019 年全球 GLP-1 类药物的销售额约 100 亿美元。目前全球范围内已上市 9 种 GLP-1 类药物,2020 年的市场总规模达到 124 亿美元,并且呈现高速增长,加速实现胰岛素替代,大有后者居上之势。

如今胰岛素版图被礼来、诺和诺德、赛诺菲、三分天下,GLP-1 类药物则为诺和诺德和礼来分庭抗礼,两相争霸。公开数据显示,2020 年全球甘精胰岛素市场规模 64.41 亿美元。赛诺菲以 43.88 亿美元独冠群雄,绝对统治;礼来突破 10 亿美元;2020 年诺和诺德德谷胰岛素 10.84 亿美元。而 GLP-1 类药物,诺和诺德索马鲁肽在 2020 年全年的全球销售额为 50.58 亿美元,礼来的 Trulicity(即度拉糖肽)继续保持 20% 以上的稳定高速增长,突破 50 亿美元,占了 GLP-1 降糖药市场近半版图。

全球胰岛素、GLP-1、其它口服降糖药近年趋势占比

资料来源:西南证券研报

放眼全球国内,疆土够阔,群雄追逐。虽然礼来现有武器 Trulicity 上市以来威力惊人,一举成为美国第一大处方 GLP-1 RA,或将成为全球最畅销的降糖药。但是,2020 年诺和诺德的司美格鲁肽 (索马鲁肽中国获批名)给人的感觉可谓如日中天,市场表现上不仅每周 1 次皮下制剂 Ozempci 近乎翻倍增长达到 34.5 亿美元,口服制剂 Rybelsu 也被市场接受快速放量。

近观礼来 2021 一季度财报,Trulicity 一季度销售额 14.52 亿美元,市场份额保持稳定并有微小涨幅。但单凭 Trulicity,礼来显然很难在司美格鲁肽的凌厉攻势下守住阔土,最畅销 GLP-1 降糖药的贵冠岌岌可危,因此 tirzepatide 出世就显得格外重要,该剑有潜力成为一款改变该领域城池版图的终极利器。Tirzepatide 的出世不止是捍卫礼来头上的王冠,更是礼来加大分食百亿版图,增加市场占有率的有力保障。

在长效化、多靶点、口服制剂、与胰岛素混合疗法的新潮流中,可以预计的是,tirzepatide 利刃出世后,不但能让礼来继续稳戴王冠,并且能在百亿市场规模的版图中,继续开疆扩土,大有超越半壁江山的预期。礼来预计,tirzepatide 有望在 2022 年登陆市场,2026 年预计销售额达到 37.38 亿美元。

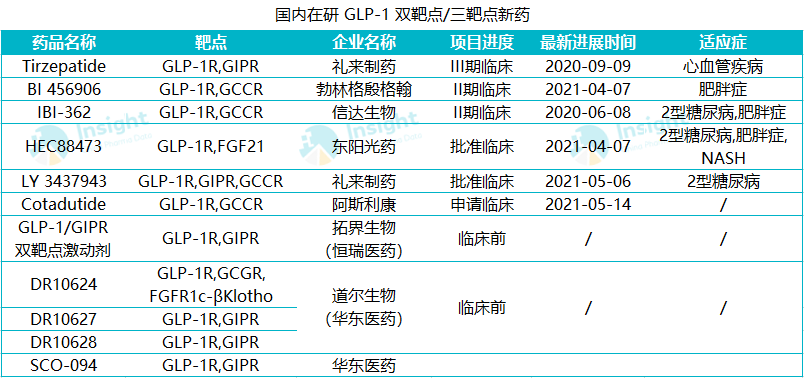

国内布局者尚少

目前国内 GLP-1 双靶/三靶点除礼来 tirzepatide 外,其余大都处于初期,在临床前、申请临床阶段。目前能紧跟上头部礼来步伐的,有勃林格殷格翰的 BI 456906 和信达生物的 IBI-362,都处于 II 期临床阶段。此外国产还有东阳光药、恒瑞、华东医药 3 家处于早期研发阶段。

来自 Insight 数据库(http://db.dxy.cn/v5/home/)

华东医药不光收购拥有多款 GLP-1 双靶/三靶点候选药和相应技术平台的道尔生物,近日还引入一款 GLP-1/GIPR 双靶点激动剂,足见其在降糖领域的雄心壮志。

而 IBI-362 作为信达与礼来合作在中国共同开发和商业化的候选药,其战斗力也不容小视。信达生物和礼来这对「搭档」,相信大家并不陌生。早在 2015 年 3 月,双方就达成了战略联盟,两雄合作成果显著,合作开发的 PD-1 单克隆抗体达伯舒(信迪利单抗)获批上市并在一年内迅速进入医保,2021 Q1 信达 PD-1 销售额超 7 亿元。

在中国市场上,礼来的 GLP-1 双靶/三靶点项目不但在进度稳稳的坐在头把金交椅上,在未来上市销售之时,市场份额预计也将独占鳌头。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..