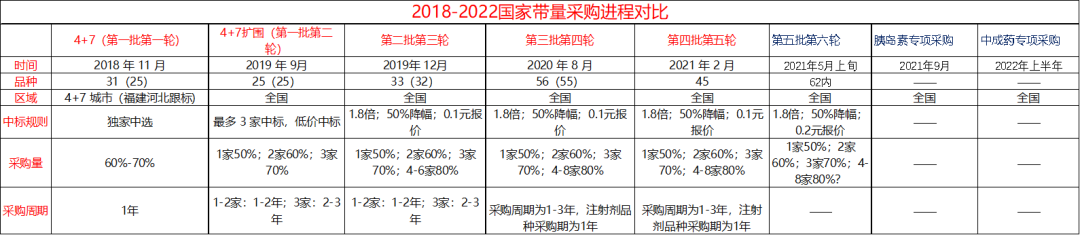

从2018年12月4+7再到2021年的四批五轮,四批集采共成功采购157品规药品,覆盖11个治疗领域,先后222家企业(按母公司计)中标,总计节约医保资金总额近470个亿左右。最多还有一个月左右的时间,不出意外,第五批国家带量采购马上就会映入眼帘,品种大约控制在62个以内。

制表:风轻(更正:五批六轮集采规则:0.1元报价)

1 如何理解国家带量采购设置的“保护机制”

不出意外,国采仍然将遵循“企业自主报价、质量优先、价值导向、需求导向、确保供应、公平竞争”原则,同时,将继续坚持“1.8倍/0.1元/50%降幅”三项约束条款。

1.8倍也好,0.1元也好,50%降幅也好,业内戏称为杀伤力机制,尤其是1.8倍被统称为熔断。其实这三者的本质是通过市场价格竞争,扩大不同中选企业可获得的采购份额的差异,激励企业进一步压低药品最低申报价格。1.8倍实质上是一种价格保护机制,是为防止非理性竞争行为,政策规定的中标药品的价格差距通常不得超过1.8 倍。如果企业报价降幅大于或等于50%,那么即使药品的价格差距超过1.8 倍,该药品仍可中选。这项政策可以让更多的企业有机会中选。实际上,业内理解的熔断机制从近两批国家带量采购来看,只有在生产成本已经压至极限时才可能触发,在成本限制和保护机制的约束下,实际集采过程中的熔断现象并不具有普遍性。

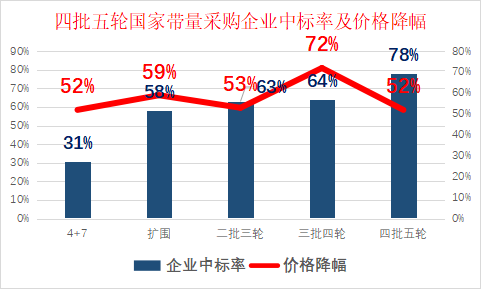

2 如何看待第五批国采降幅

看降幅的实质还是要看中国仿制药的整体替代空间。

制图:风轻

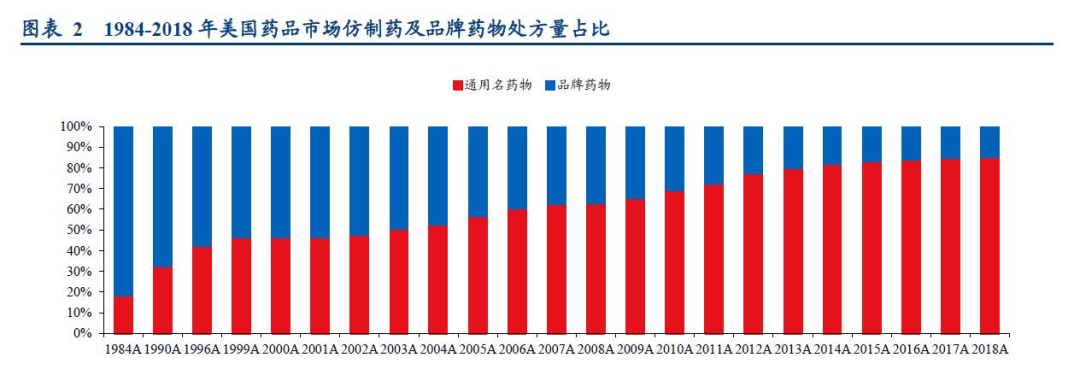

据有关数据显示,我国5000多家的药厂,99%都是仿制药企业;19万个药品批文,95%都是仿制药。根据中商情报研究院有关数据显示,在医药细分领域,2019年我国创新药、仿制药市场规模分别为1376亿美元、1102亿美元,整体市场规模较大;2017年至2019年创新药及仿制药市场规模的复合年增长率分别为7.9%、9.0%。总体来看,虽然原研整体市占率低,但在相当多疾病领域如心血管、神经类领域中,原研销售额占比超80%。

图片:网络

而通过美国市场仿制药在处方量和销售额上的占比不难看到,普通仿制药的处方量在全部处方中的占比为80%左右。据有关数据显示,在美国普通仿制药但仅占整体销售额的12%左右。也就是说,在美国,仿制药以略多于一成的支出,解决了超过八成的临床用药需求。

因此,可以对比,我国仿制药渗透率仍有较大的提升空间,基于此,2018年,国家医疗保障局成立,并于当年启动国家带量采购,从替代的整体角来看国内仿制药渗透率加速提升仍然在路上,远未到达终点。可以预料,第五批六轮国家带量采购降幅,仍然会以平均降幅超过50%以上的速度继续推进。

3 如何真正理解国采组织方对于应采尽采的定义

应采尽采之于国采,满三家即自动触发集采开关,但并不代表马上就采,更不像一些自媒体宣传所言的所谓品种大清单那样简单。笔者理解,国家带量采购组织方开展带量采购,会细致考虑一些因素。首先,要对药品的成本和利润进行合理评估,进行充分的市场调研。既然是市场价格机制起主导作用,在给中标药企市场的同时,也要综合考虑中标药企的利润空间,保证药企的正常经营。

同时,更会考虑关于过评或视同过评产品是否已经上市具有一定的市场覆盖,绝不是把过评表格一统计然后就说这些产品要集采了这样的简单。另外,从医药行业整体治理的角度来说,还要考虑兄弟部门对药品质量和供应的监管,从而真正保障药品质量安全,都说过评是及格线,但要做到终生及格而非一次性及格,各方面做的功课仍然任重道远。

4 药品生产企业要立足自身,做好研究判断

A、目标

应对国采,第一看企业追求的目标是什么。是要求最低价中标拿下黄金市场还是只要中了即可。追求的目标不一样,打法不一样。

B、成本

成本涵盖项目太多,建议仔细研究一些成本背后的构成,尤其是制造成本。

C、风格

企业投标风格,往往会有沿袭。同时,营销队伍的不同会决定企业投标风格的不同。

D、价格

每个企业所参与的四年以来所有的省级带量采购、挂网价格的走势,要做到心中有数。

5 对手

竞争的对手往往会时刻变化。不到开标的一刻,过评的速度永远超乎你的想象。

6 忠告

建议不要搞“血降”式价格报价。报价要基于现状,更要基于理性的思考,往往降50个点再搞1.8倍的效果,只会将自己的品种推到一步到位降无可降的底线。最近两批国家带量采购,已经有不少企业以小降价换得大市场。

*声明:本文由作者撰写,观点仅代表作者本人,不代表艾美达行业研究立场。本公众号内容仅出于传递更多信息之目的。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..