2020年是特应性皮炎治疗领域百花竞艳的一年。Dupilumab继续在新的人群和地域开疆辟土,不少JAK抑制剂也陆续公布了更多III期临床结果,看谁能打破Dupilumab一枝独秀的地位。

特应性皮炎(atopic dermatitis,AD)是一种慢性炎症性疾病,通常以皮疹的形式出现。根据WHO数据,全球目前至少有2.5亿人受到AD的困扰。AD起初认为是在7岁以下幼儿疾病,发病率可以至25%,但目前更多研究证明AD在成人的发病率也可以达10%。40%的患病人群为中重度AD患者,皮疹可能会覆盖身体的大部分部位,可能伴有剧烈、持续的瘙痒,皮肤病变和皮肤干燥,开裂,发红或变暗,结痂和渗出。瘙痒通常还会引起睡眠障碍,严重影响生活质量。

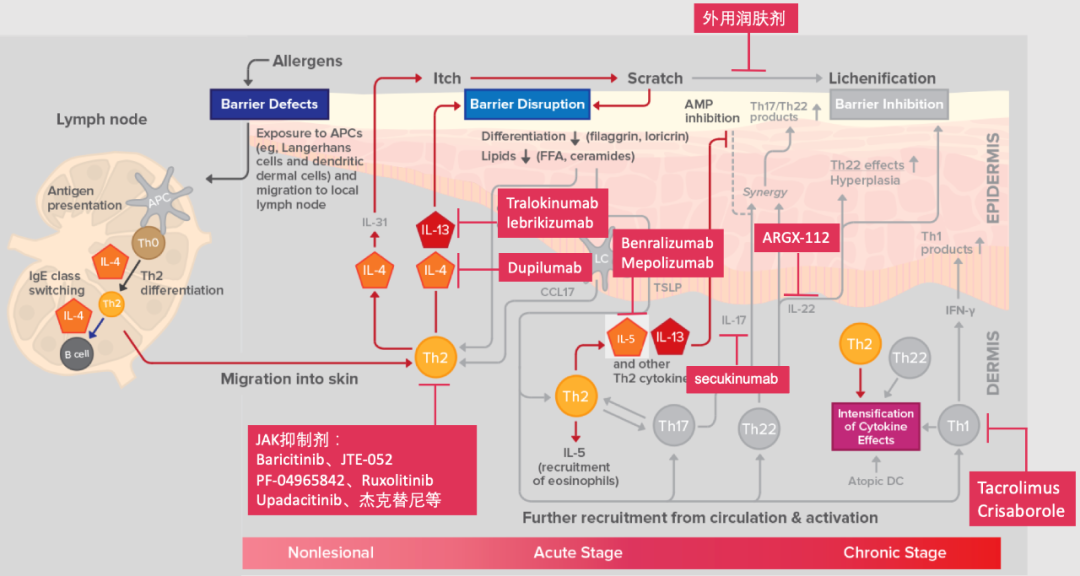

图1 AD主要治疗药物机制图

Dupixent改变AD治疗格局

AD发病机理涉及多种因素,此前的AD治疗方式通常是采取皮肤保湿润肤剂、外用类固醇或神经钙调蛋白抑制剂和环孢菌素为主的抗炎药物,以及减轻瘙痒的抗组胺药物“三管齐下”。

赛诺菲/再生元开发的Dupixent(Dupilumab)获批上市为中重度AD的药物治疗树立了更好“EASI-75”和“54周更长期缓解”的高标准。Dupilumab能特异性抑制IL-4/IL-13两种炎症因子的过度激活,这两种因子是过敏性疾病和其他2型炎症疾病中内在炎症的关键驱动因素,包括AD、哮喘、嗜酸细胞性食管炎、花生过敏等。

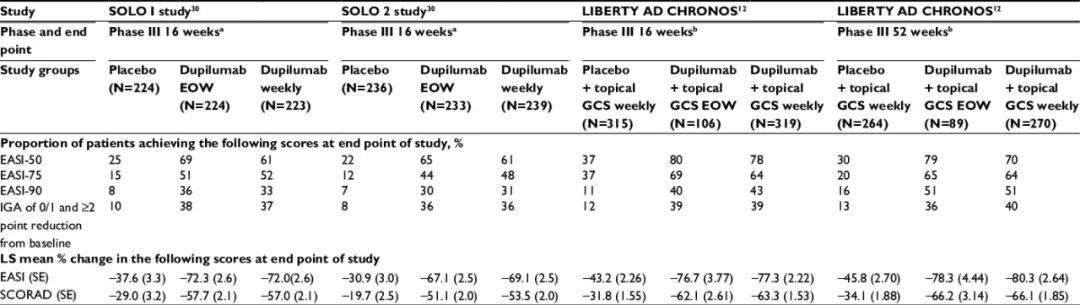

Dupixent在2017年3月获得美国FDA批准,单用或与局部用糖皮质类激素(TCS)联用治疗外用处方药无法充分控制病情或不适合这些药物治疗的中重度AD成人患者,成为首个用于治疗成人中重度AD的靶向生物药。此批准主要基于3项III期临床试验。SOLO1 和2 试验分别评估Dupilumab单药300mg每周给药或每隔一周给药治疗16周与安慰剂相比的安全有效性差异,CHRONOS试验主要评价Dupilumab与TCS联用16周和52周的安全有效性。

表1 SOLO和CHRONOS试验有效性结果

2019年3月11日和2020年5月6日,FDA先后将Dupixent批准用于治疗12~17岁青少年和6~11岁儿童患者。

表2 Dupixent获批青少年和儿童关键III期结果

从批准的三个中重度AD人群的试验结果看,Dupixent单药或与TCS联用,在16周能达到EASI-75的患者比率约达50%-75%,能达到IGA 0或1分的患者比率约为25%-40%,并且每周至每4周一次的皮下注射给药大大提高了患者依从性。从安全性数据看,最常见的不良反应包括注射部位反应,口腔疱疹,眼和眼睑发炎,其中眼结膜炎和角膜炎可导致停药,但目前发生机制未明。

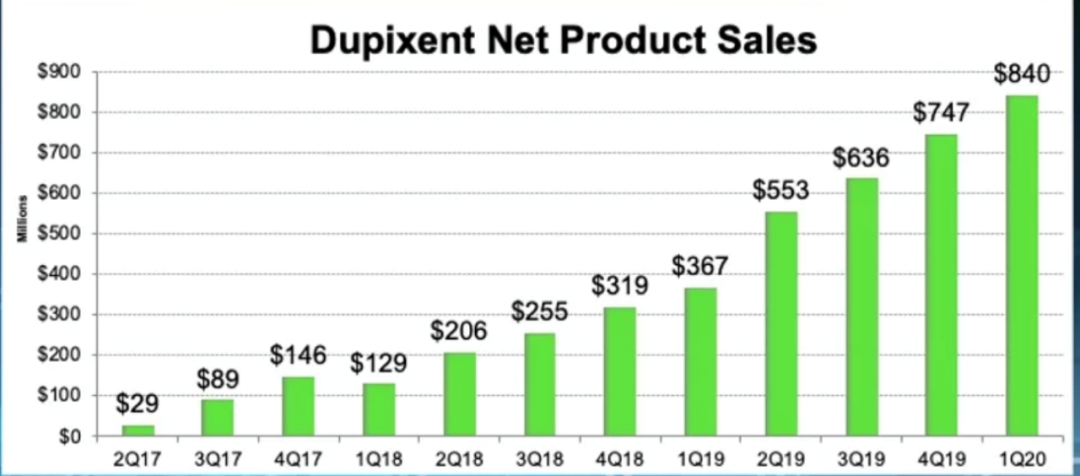

图2 Dupixent全球销售额(百万美元)

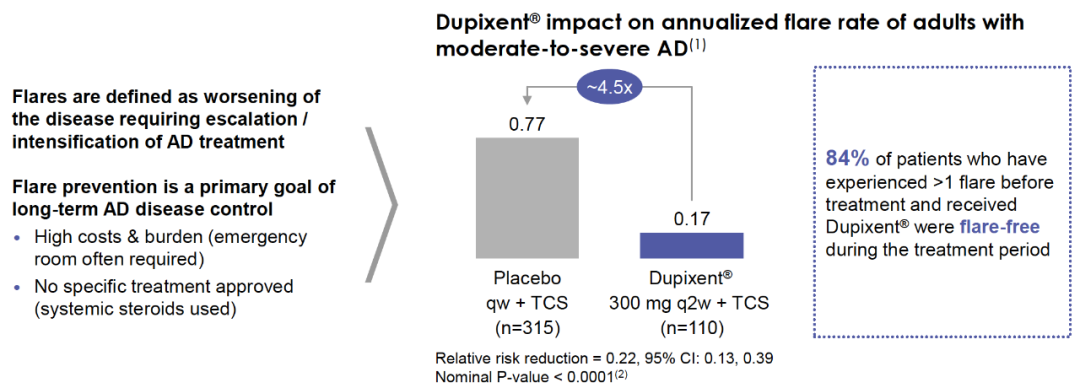

Dupixent在上市第3年就进入了重磅炸弹药物之列。从赛诺菲最近公布的Dupixent开发计划包括几点:赛诺菲认为Dupixent在AD市场开发之路才刚开始,根据提供的流行病数据来看,美国符合生物制品治疗指征的成人特应性皮炎患者大约有170万人,12-17岁青少年有40万人,6-11岁儿童有9万人,而Dupixent在这部分人群中的渗透率还不足5%,具有非常大的扩张空间;下一步计划就是开发更小的6个月~5岁AD患者人群;LIBERTY AD CHRONOS还证明了长期使用Dupixent相对于安慰剂能显著减少耀斑的反复发作率。

图3 Dupixent减少耀斑反复发作率

JAK抑制剂迎头挑战

类风湿关节炎(RA)是JAK抑制剂最先攻下的自身免疫疾病市场,今年不少JAK抑制剂陆续公布在AD适应症上的积极III期临床试验结果,攻抢AD药物市场的势头迅猛。

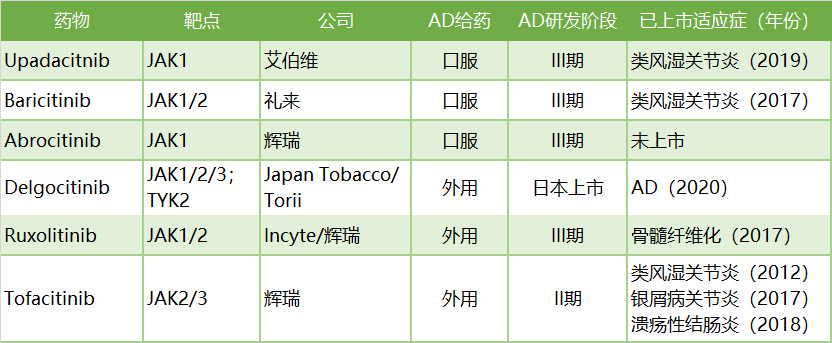

表3 临床晚期用于AD的在研JAK抑制剂

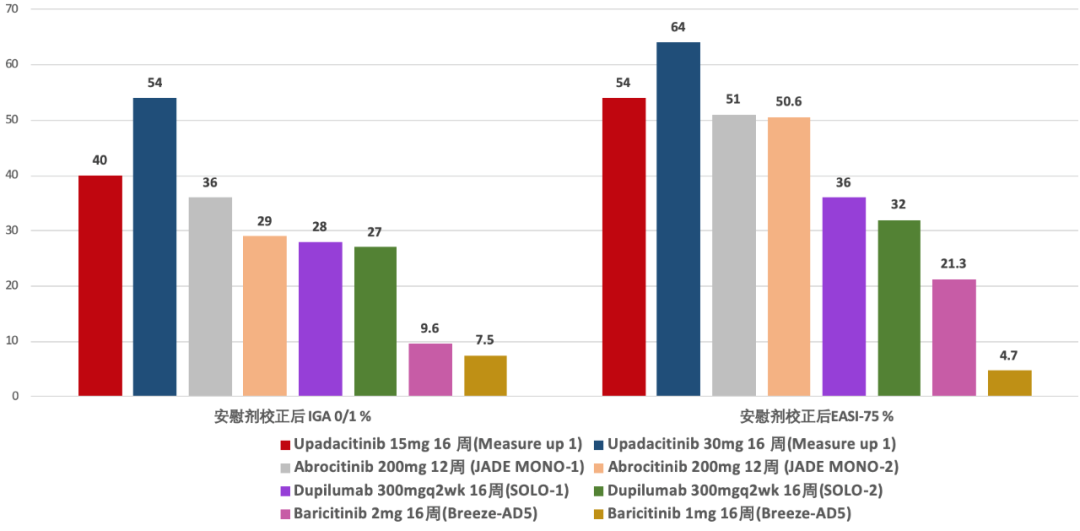

辉瑞是开发JAK抑制剂的大户,今年公布了两项Abrocitinib(PF-04965842) 100mg和200mg单药治疗12岁以上中重度AD患者12周的Jade-Mono-1和2试验的结果。从有效性看,Abrocitinib 200mg甚至优于Dupixent。另外两项JADE COMPARE和JADE TEEN研究也宣布达到了主要临床终点,但还未公布详细数据。JADECOMPARE研究中Abrocitinib与Dupixent进行了头对头的试验,IGA 0/1和EASI-75疗效应该差别不大,因为新闻稿里目前仅提到治疗两周后200mg Abrocitinib降低瘙痒的显著疗效优于Dupixent。安全性方面也类似,Abrocitinib 200mg、Abrocitinib 100mg、Dupixent和安慰剂发生严重不良事件的比例分别为4.4%、2.5%、3.3%和3.8%。

艾伯维的Upadacitnib (Rinvoq) 在最新公布的首个单药治疗中重度AD III期试验表现更为优异。在Measure Up 1试验中,Upadacitnib 15mg或30mg 单药治疗16周相比于安慰剂组在双重主要终点EASI-75和vIGA (经验证的IGA)0或1分都显示显著性优效,在高剂量组分别能高达80%和62%。且安全性良好,严重不良事件在高剂量组和安慰剂发生比例都为2.8%。Upadacitnib上市时黑框警告中的“严重感染”在两个剂量组都不到1%整个试验都没有死亡,静脉血栓栓塞或MACE的报告。

对比之下,此前在AD领域进展最快的JAK抑制剂Baricitinib似乎没有了明显优势。一口气开展的7项针对中重度AD患者的III期的Breeze-AD 1-7试验中,目前仅剩下单药治疗52周的Breeze-AD 3研究尚未公布结果。Baricitinib获得FDA批准之初,FDA就因安全考虑拒绝了4mg高剂量的上市申请,从目前在中重度AD的有效性结果看,Baricitinib 4mg组疗效比2mg稍好一些,但也没有达到2倍,不过目前没有看到严重感染、恶性肿瘤和血栓形成的风险,似乎安全性有所提高。

整体来看,Abrocitinib和Upadacitinib作为口服药在使用方便性上更具优势,目前安全性的表现看起來也沒有太大的问题。其次,Dupilumab 每年3万多美元的药价也在限制使用人群,若口服药能有适当的定价策略,将能够渗透到 Dupilumab 所不能打进的前线用药。

图5 JAK抑制剂和Dupilumab III期试验有效性对比

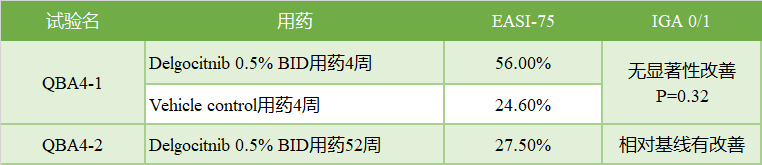

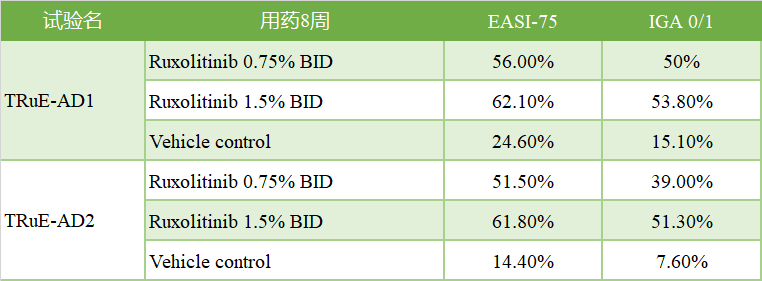

再来看一下局部用JAK抑制剂的进展,Delgocitnib乳膏剂于2020年1月23日获得日本PMDA批准,用于治疗成人轻中度AD。2月,局部用JAK抑制剂Ruxolitinib也公布了针对轻中度AD的III期试验结果,目前成功完成8周治疗评估的患者将进入44周长期评估两个剂量组的长期安全性试验。

表4 Delgocitnib乳膏剂关键III期试验结果

表5 Ruxolitinib乳膏治疗AD两项III期试验结果

AD药物治疗市场的领导者

因为Dupixent在中重度AD市场的地位,再生元和赛诺菲成为目前AD药物治疗市场的引领者。但是除了Dupixent之外,两家公司在这一领域都没有临床开发后期的在研产品,Dupixent专利将在2027年过期。

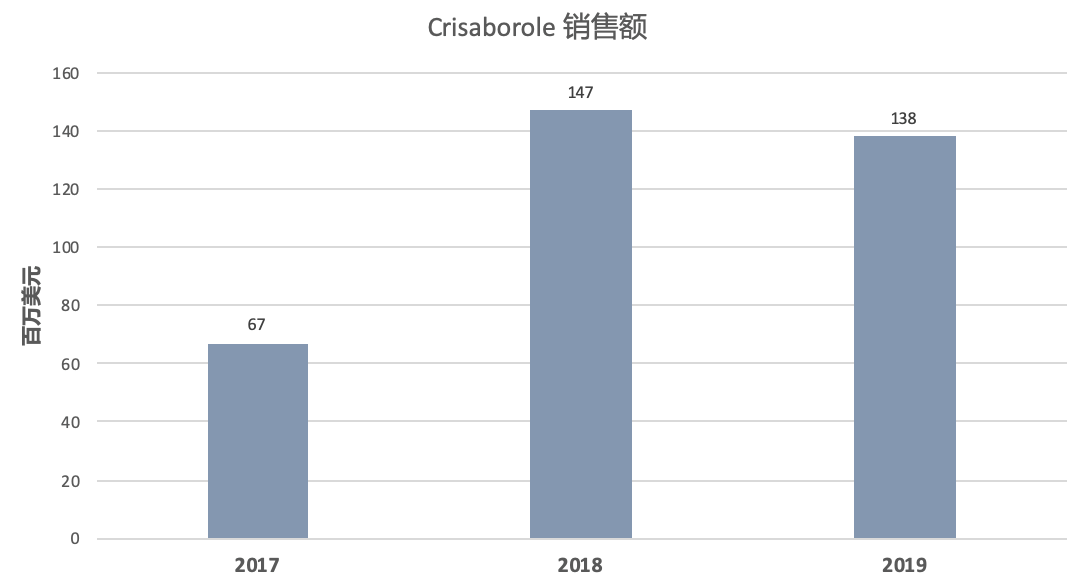

辉瑞、LEO Pharm和礼来也在对AD市场发起攻击。辉瑞进入AD市场是通过非甾体PDE4抑制剂Eucrisa (crisaborole,2%软膏剂)。这款药物于2016年12月14日获批用于2岁及以上轻中度AD患者局部用药,是15年来FDA批准的第一个治疗AD的新药。在2020年3月,crisaborole获FDA补充批准将轻中度AD儿童患者的最低年龄限制从24个月扩展至3个月,目前是第一个也是唯一一个适用于年龄低至3个月轻中度AD儿科患者的无类固醇局部处方药。

目前Eucrisa(克立硼罗乳膏)在中国的上市申请已于今年2月10日获国家药监局(NMPA)药品审评中心(CDE)受理(JXHS2000008)。此前,该药还被纳入《第二批临床急需境外新药》名单,适应症为:2岁及以上轻度至中度特异性皮炎。

尽管目前crisaborole销售额距离其上市之初预测的销售峰值20亿美元尚远,但辉瑞目前拥有最全的AD药物管线,Abrocitinib目前显示的疗效非常出色,并赌上了头对头Jade-Compare试验挑战Dupixent,具体试验数据将在今年晚些时候公布,如果安全性问题不大,还是会有更大的市场机会。除此之外,JAK1和Tyk2 抑制剂PF-06700841 乳膏剂在中重度AD适应症上处于 II期阶段,在JAK家族中Tyk2靶点相关的安全性还有待证明,此前PF-06700841 乳膏就因为在斑秃试验中出现因横纹肌溶解而停药,最终被放弃在斑秃的继续开发。

图6 Crisaborale全球销售额(百万美元)

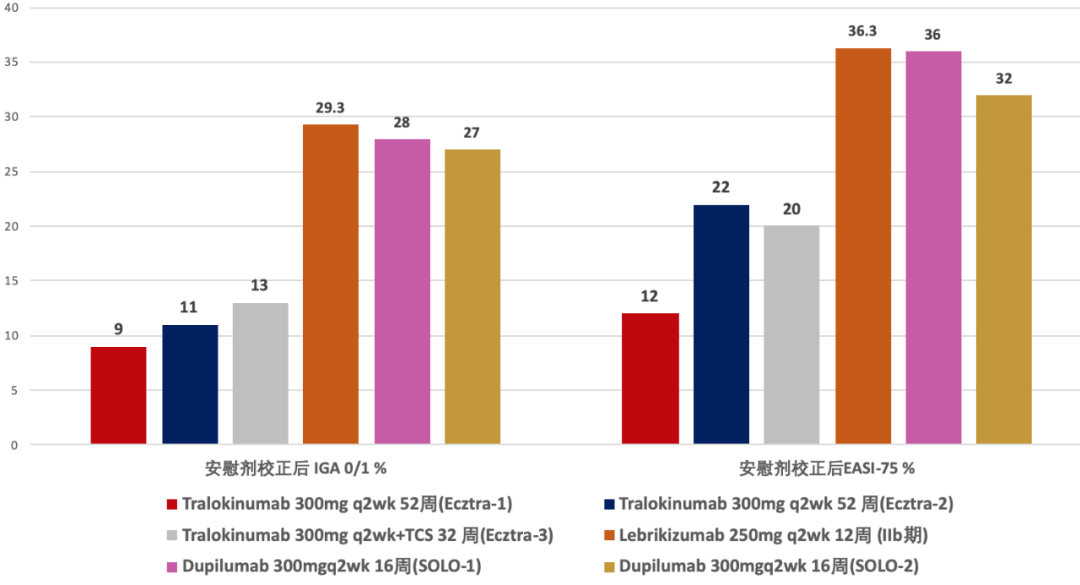

丹麦LEO Pharma是皮肤病专科药企,目前除了2015年从安斯泰来买来的Protopic (tacrolimus)外,还有与日本烟草制药合作的泛JAK抑制剂JTE-052,抗IL-13单抗Tralokinumab,抗IL-22单抗ARGX-112和今年4月与OnenessBiotech和Microbio Shanghai合作开发的lgE拮抗剂FB825。LEO Pharma的管线布局策略在于不同时期AD炎症类型也会有所区别,如儿童期AD以Th2型炎症为主,而成人期AD则以Th2/Th22型混合炎症为主,亚裔以Th2/Th17混合炎症为主,但目前看来Tralokinumab公布的数据在同类竞争中略显落后。

礼来的JAK抑制剂Baricitinib虽然在AD上表现得不够突出,但是与LEO Pharma类似,礼来通过11亿美元并购Dermira获得了抗IL-13单抗lebrikizumab,从目前IIb期试验看疗效与Dupixent类似,但两周一次或四周一次的给药方式更方便,且结膜炎的发生率也较低,但最终还是需要等III期试验结果。

图7 IL-13单抗和Dupilumab III期试验有效性对比

中国AD患者发病率约为10%,估计有上亿的患者人群, Dupixent和Eucrisa都是《第二批临床急需境外用药》之一,前者于2020年6月19日在中国成功上市。国内目前处于临床阶段的AD新药主要包括泽璟制药盐酸杰克替尼(JAK抑制剂)、恒瑞SHR0302(JAK抑制剂)、辉瑞Eucrisa(PDE4抑制剂)、天津合美Heymay808,荃信生物,成都康诺亚、康乃德等多家企业都布局了IL-4Rα抗体。

AD药物市场目前看上去管线竞争激烈,随着更多今年会有验证性试验结果公布,AD的药物治疗标准也会可能被重新定义。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..