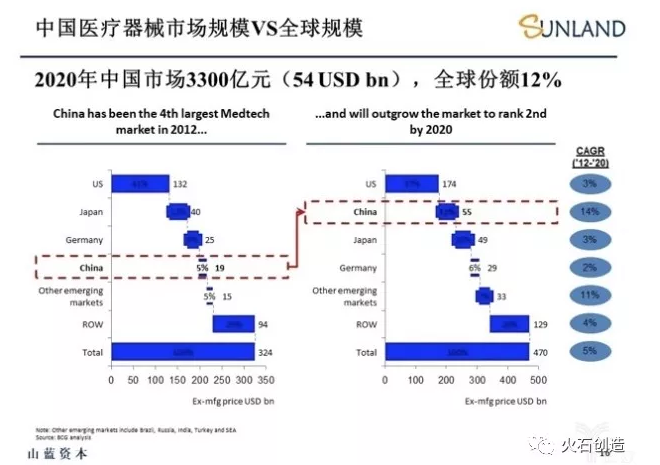

2020年中国的医疗器械市场销售规模约为3300亿元,占全球市场份额12%,其中医用医疗器械市场约为2690亿元,约占72.70%。加速提升中国医药器械产业的技术创新能力、加强医药器械研发的产、学、研联合成为当务之急。

近日,山蓝资本创始及执行合伙人刘道志结合自身多年的创业、基金投资和并购及资本运作等多方面的成功经验,分享了技术创新、进口替代、并购整合等多种投资模式的实操案例。

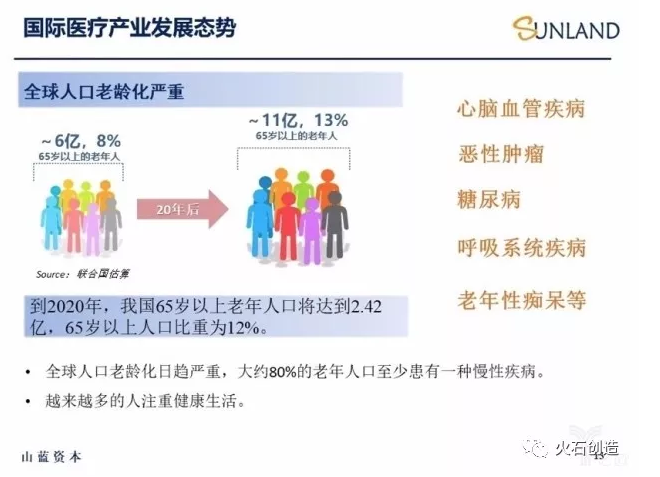

目前全球人口老龄化日趋严重,到2020年,我国65岁以上老年人口将达到2.42亿,占比高达12%,老年人患慢性疾病比例较大,大约80%的老年人都至少有一种慢性疾病,所以对医疗需求十分旺盛。

数据显示,2020年中国的医疗器械市场销售规模约为3300亿元,占全球市场份额12%,其中医用医疗器械市场约为2690亿元,约占72.70%。家用医疗器械市场首次突破千亿元大关,约为1010亿元,约占27.30%。

虽然我国医疗企业数量众多,但是技术水平和发达国家存在差距,因此加速提升中国医药器械产业的技术创新能力、加强医药器械研发的产、学、研联合成为当务之急。

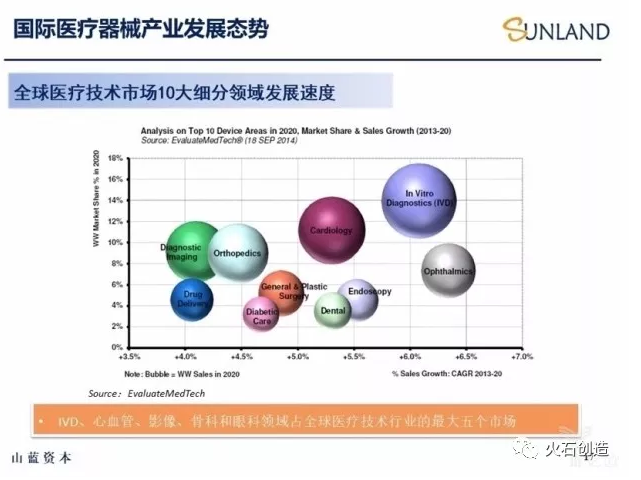

从全球医疗技术市场十大细分领域可以看出,IVD、心血管、影像、骨科和眼科领域是全球医疗技术行业最大的五个市场,每个领域在未来有可能出现上千亿市值的公司,而山蓝资本除了影像,其余四个领域都是其重点布局的方向,寻找平台型医疗器械企业、挖掘并投资于改变行业格局的价值型公司。

近两年,医疗健康领域是投资增长最快的行业,从2010年至今,医疗健康领域一级市场投资规模不断上升,年均增长率高达54.7%,数据显示,2017年全球医疗健康领域融资规模高达1571亿人民币,再创历史新高。山蓝资本创始及执行合伙人刘道志博士提出创新技术、进口替代和并购整合是今年医疗器械的三大投资主题。

1 技术创新

医疗领域创新的技术产品不仅解决了患者的需求、满足医生临床应用,还会为投资机构带来巨大的投资回报。

数据显示,过去16年在美国、欧洲等西方发达国家,风险投资基金在以心脏病、脑血管病、骨科系统疾病、癌症等重大慢性疾病领域的投资超过200亿美元,是投入资金最多的医疗领域,这些投资带来一些革命性的技术和产品,例如销售规模超过百亿美元的医疗器械产品,包括心血管微创介入器械、人工关节植入物、微创外科器械与高附加值耗材等。

但是仍有很多临床需求得不到较好的满足,如心衰疾病、肺癌的早期诊断与治疗、高风险瓣膜疾病的有效治疗、血糖的无创检测、人工晶体等,这些临床需求的解决会产生非常好的投资机会。

2 进口替代

目前我国高端医疗设备和器械仍以进口产品为主,未来十年中国有可能发展为全球最大的医疗保健市场,以医疗器械行业为例,目前我国市场规模仅占全球市场的10%左右,而美国市场规模是全球市场的40%,中国与美国市场的差距很大,未来十年巨大的市场份额需求和进口替代机会是留给投资人的时间窗口,瞄准进口产品占主导的赛道,精准布局,投资顶尖团队和企业,是可以复制的成功模式。

3 并购整合

目前上市公司加码医疗大健康的热情不断高涨,行业整合时代来临,并购整合是医疗产业做大的必经之路,特别是在目前我国医疗器械企业规模与国外竞争对手差距很大的形势下,产业整合是企业增值的保障。

国际上主要的跨国医疗器械公司如强生和美敦力,市值超过1000亿美元,销售规模超过250亿美元的企业,而中国最大的医疗器械上市公司市值不到100亿美元,销售规模不超过20亿美元,国内外存在较大的差距,跨国企业在中国的销售仅占其全球市场份额不到10%。中国拥有巨大的市场,通过并购海外公司先进的技术和产品嫁接,促使中国企业更迅速的发展壮大,这也是中国医疗企业巨大的发展机会,同时可为投资机构带来丰厚的投资收益。

因此,刘道志认为这三种模式在今年,甚至未来三五年都会成为标准打法,假如投资机构的资金量大,就应考虑做整合的事,投资机构的资金量小,可以做创新,早期布局些细分赛道的标的。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..