近日,赛诺菲斥资 8000 万美元预付款将罗氏竞争对手 Fulcrum Therapeutics的药物添加到 3 期罕见病管道中。

Fulcrum Therapeutics是一家临床阶段的生物制药公司,已与赛诺菲就洛斯马莫德(losmapimod)的开发和商业化达成合作和许可协议,洛斯马莫德是一种口服小分子,正在研究用于治疗面肩肱型肌营养不良症(FSHD),目前处于全球 3 期临床试验中。

根据合作和许可协议,赛诺菲获得 Losmapimod 在美国境外的独家商业化权利,Fulcrum 将获得 8000 万美元(约合5.8亿元人民币)的预付款,同时有资格获得9.75亿美元的潜在里程碑付款,以及在美国以外该药物销售的分层特许权使用费。双方将在全球范围内合作开发Losmapimod,并平均分担未来开发成本。

Losmapimod 曾经属于葛兰素史克 (GSK) 所有,被认为是预防心血管疾病患者心脏病发作的一种方法。Losmapimod在GSK的急性冠状动脉综合征患者的 3 期试验和慢性阻塞性肺疾病的中期研究中失败了。

但 Fulcrum 发现了该分子的不同机会,抓住了通过抑制 p38 来阻断 DUX4(一种支持 FSHD 的基因)的潜力,并于 2019 年获得了许可,但制定了不同的开发计划。它开始测试这种药物对抗 FSHD 的效果,FSHD 是一种导致面部、肩膀和手臂肌肉无力的疾病。Losmapimod 阻断一种参与蛋白质 DUX4 产生的酶,DUX4 与疾病进展有关,这种疾病仅在美国就影响了约 30,000 人。

该候选药物将在第四季度获得 3 期数据,并可能在 2025 年上半年提交药物批准申请。

如果 Losmapimod 获得批准,它可能成为第一个被批准治疗FSHD疾病的疗法。罗氏也在开发一种治疗 FSHD 的肌肉生长抑制素抑制剂,但 Fulcrum 首席执行官表示,losmapimod 拥有两到三年的领先优势。

曾22亿美元收购另一罕见病新药

今年1 月 23 日,赛诺菲宣布,其与临床阶段生物制药上市公司Inhibrx, Inc.(以下简称 "Inhibrx")已达成一项最终协议,根据该协议,赛诺菲同意在将非 INBRX-101 资产分拆并入新上市公司("New Inhibrx") 后收购 Inhibrx,即赛诺菲将获得与INBRX-101相关的所有资产和负债。

根据协议条款,赛诺菲将以每股 30.0 美元的现金收购 Inhibrx 的所有流通股,股权价值约为 17 亿美元(完全稀释后);2.96亿美元的或有价值权益CVR(5美元/股);赛诺菲将负责偿还 Inhibrx 目前尚未偿还的第三方债务 ;此外,赛诺菲将保留新Inhibrx 公司 8%的股权。交易总金额高达22亿美元。

早在2022年,赛诺菲还曾与小型生物技术公司miRecule达成战略合作和独家许可协议。根据协议条款,miRecule授予赛诺菲FSHD疗法——MC-DX4的全球独家许可权益,而miRecule获得3000万美元预付款和可能高达4亿美元的里程碑付款。

MC-DX4是一种抗DUX4 RNA疗法(ARC),可通过敲降肌肉组织中DUX4基因,阻止疾病发展。不过,MC-DX4目前仍处于临床前研究,研究进展远远落后于Losmapimod。

目前,赛诺菲在罕见病领域共布局了11条在研管线,其中6个候选产品处于3期临床。

在2023年,赛诺菲营收约为470.97亿美元,同比增长5.3%。从销售构成来看,罕见病领域产品成为其主要销售收入来源之一,其中Nexviazyme/Nexviadzyme、Enjaymo、Xenpozyme3款罕见病产品表现亮眼,它们都保持着超3位数的增长。

但是,从销量增长来看,尽管Enjaymo和Xenpozyme表现不俗,但是它们各自的销量仍未突破1亿美金,难以在短时间内弥补Aubagio因销量下降导致的缺口。

赛诺菲2023年财报

今年2月1日,赛诺菲公布2023年财报,2023年全年销售额达到430.7亿欧元(465.2亿美元,按当下汇率1欧元=1.08美元换算,下同),同比增长5.3%,第4个季度总营收109亿欧元(117.7亿美元),同比增长9.3%(本文数据均按固定汇率计算)。

其中制药业务收入304亿欧元(328.3亿美元),疫苗业务收入75亿欧元(81亿美元,+8.3%)、消费者保健业务收入52亿欧元(56.2亿美元+6.3%)。

制药板块细分为特药和普药,其中特药销售额180亿欧元(194.4亿美元),同比增长14.2%;普药销售额124亿欧元(133.9亿美元),同比下降7.1%,核心资产营收63亿欧元(68亿美元),同比增长3.3%。

商业每股收益(EPS)为8.11欧元,按报告基准下降1.8%,按实际汇率计算增长5.4%,没有达到预期EPS。IFRS EPS为4.31欧元(下降35.6%),主要反映了研发项目优先级降低导致的技术资产减值损失,以及与美国Beyfortus销售的预期未来特许权使用费重新计量相关的费用,这主要发生在第四季度。

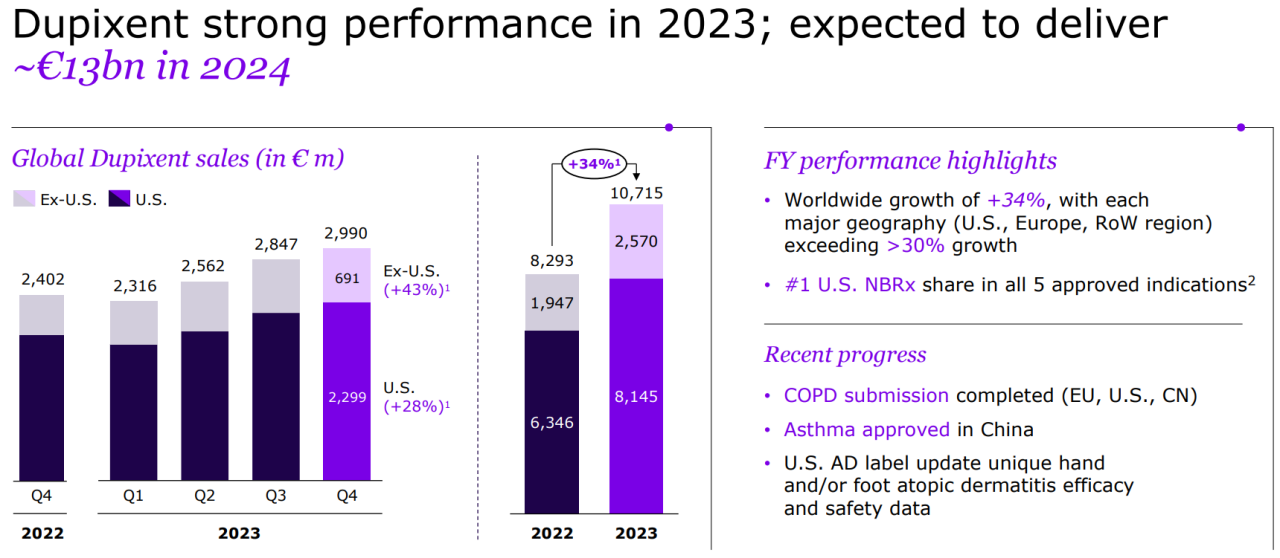

据赛诺菲2023年财报,度普利尤单抗是赛诺菲的当家花旦,在自免领域尤其是特应性皮炎适应症上取得巨大成功,撑起特药板块半边天,第4季度销售额为29.9亿欧元(32.3亿美元),2023年销售额达到107.15亿欧元(115.7亿美元)。

图1. 度普利尤单抗销售额

2023年,度普利尤单抗也取得了重大进展,包括用于治疗慢性阻塞性肺病(COPD)的3期BOREAS、NOTUS临床试验的成功以及被FDA 批准作为首个也是唯一一个用于 1 岁及以上嗜酸性粒细胞性食管炎(EoE)儿童的治疗方法等。

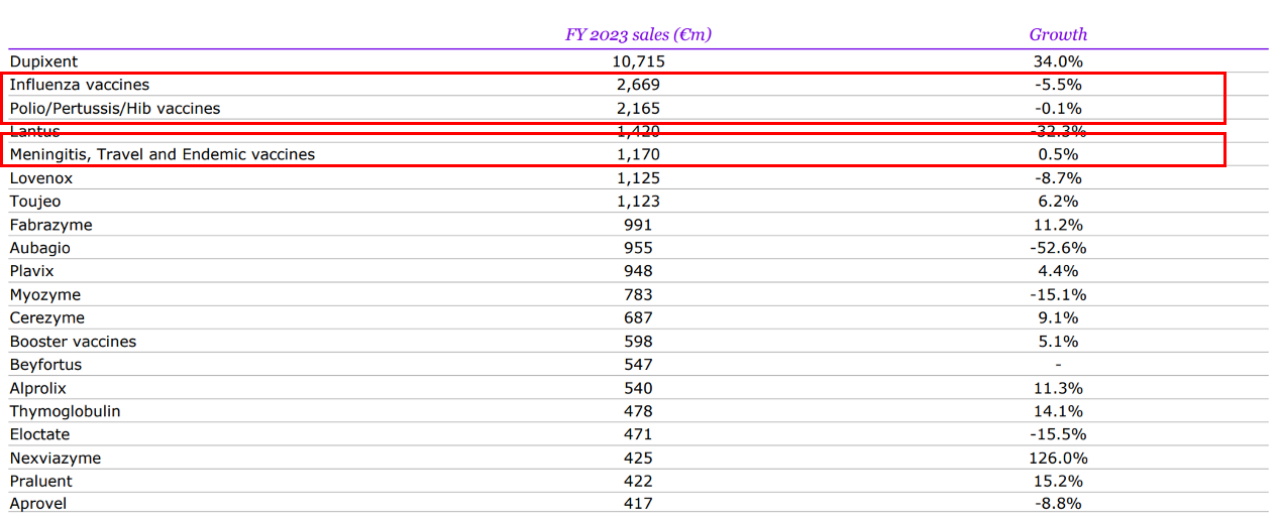

疫苗领域是赛诺菲除制药业务第二大收入来源,2023年流感、Polio/Pertussis/Hib和Meningitis疫苗分别营收26.69亿欧元(28.8亿美元)、21.65(23.4亿美元)亿欧元和11.7亿欧元(12.6亿美元),同比下降5.5%、0.1%和0.5%(图2)。

图2. 赛诺菲主要疫苗销售额

赛诺菲在疫苗领域急需新的增长动力,不过好在长效呼吸道合胞病毒(RSV)单抗Beyfortus不负众望,在推出的第二季度达到4.1亿欧元(4.4亿美元)。

Beyfortus由赛诺菲和阿斯利康联合开发的一款长效呼RSV单抗,先后于2022年10月和11月在欧盟和英国获得批准。

2023年7月,Beyfortus被FDA批准上市,用于预防在第一个RSV季节出生或进入第一个RSV季节的新生儿和婴儿的呼吸道合胞病毒(RSV)下呼吸道疾病(LRTD),以及24个月以下在第二个RSV季节仍然易患严重RSV疾病的儿童的二次感染。

2024年1月初,Beyfortus在中国获批用于预防新生儿和婴儿进入RSV季节或期间的RSV下呼吸道感染(LRTI)。

受利于国内庞大的市场需求,Beyfortus放量在即,或将一改疫苗板块初现的颓势。

结语

自免和疫苗领域是赛诺菲的强势板块,未雨绸缪,赛诺菲也在积极开拓在罕见病治疗领域的产品线,这是一个需求高而竞争较少的领域,通常具有更高的利润空间。这符合许多制药公司越来越专注于罕见病治疗的行业趋势,赛诺菲在向成为全能型药企布局,后续发展值得期待。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..