当BD交易逐渐演变成Biotech获取资金的主要手段,2023年在某种意义上成为一个开局之年。接下来几年,如果形势没有好转,企业的BD很难言,把产品的未来放在第一位,取而代之的可能是也必须是先活下来。

在一级市场、IPO及定增融资全面受阻的情况下,通过转让产品权益的License out交易成为了2023年国内创新药企获取资金的主要来源。据统计第三季度末,中国对海外的License out交易数量已经超过了去年全年。至发稿日,从交易总金额上也全面赶超2022年。

更值一提的是,据投行Stifel报告,今年是中国创新药实现“净出口”的第一年,上半年对海外license-out项目的首付款(流入)是license-in项目首付款(流出)的34.9倍,而2022年这个比值为2.8倍。

这些数据无不透露着一个信号:中国创新药资产达到了国际水平。“这说明国内新药研发的水平和规模都达到了一个拐点,在几年前是非常不可思议的事情,但以后会越来越普遍。”北京生命科学研究所所长王晓东曾在采访中表示,中国可能在全球新药研发中起到相当大的作用,可能50%,甚至超过。

BCG的分析则保持谨慎乐观态度,从整体预付款层面,能看出目前企业的对外授权更多是一种自救行为。但要从自救走向自我发展,还需要时间。

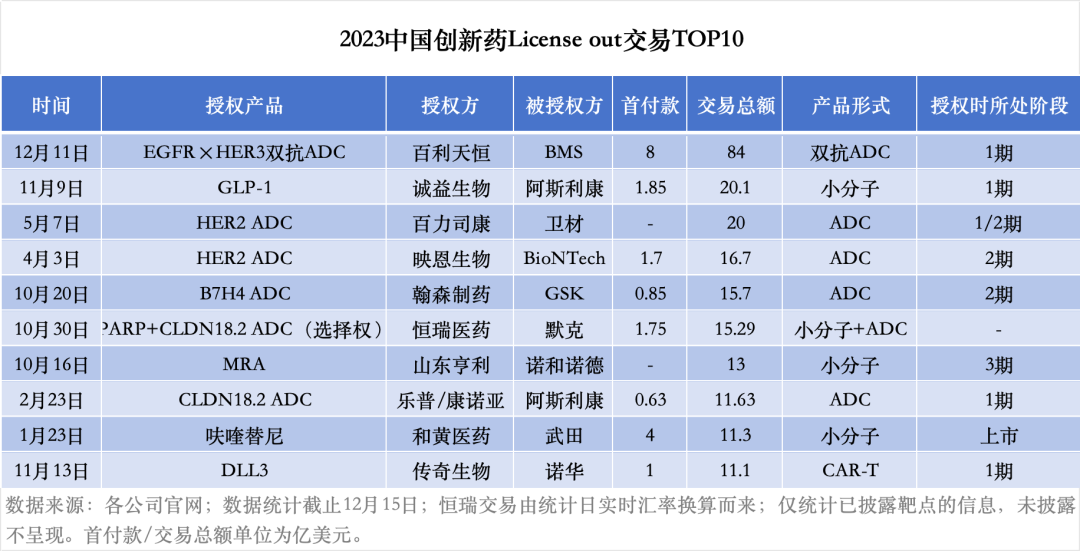

E药经理人统计了2023中国创新药License out交易TOP10,来总结和分析当下的BD趋势。首先,单笔交易、单品交易总额大幅提高,2023年TOP10的入围门槛大幅提高至11.1亿美元,较去年(4.55亿美元)提升144%;最高首付款为8亿美元,也大大刷新了去年的记录。

第二,受退货常态化、资金短缺等因素影响,今年交易的首付款普遍都有明显提升。已披露细节的交易中,超过七成交易首付款超过1亿美元,去年这一比例仅为20%。

第三,十大交易里授权产品以ADC领衔,小分子占据主流地位。从数据来看,ADC继续了去年的高潮,并有一飞冲天的态势,中国的ADC资产交易总体已经跑在了世界的前列。十大交易中有6大交易与ADC相关,其中不乏FIC形式的ADC产品。CAR-T、双抗等其他新技术领域则表现相对冷淡。

ADC霸榜,小分子抢眼

纵观2023年的BD交易,整体而言,小分子药物的主流地位凸显,而ADC成为最突出的“显眼包”,引领中国创新药的出海高潮。

从TOP10交易来看,事关ADC的交易就占据了六成,其中交易总金额前五里有4笔是ADC交易。这延续了去年的热门趋势——科伦博泰先后与默沙东达成累计超百亿美元的合作,尽管有几款临床前ADC在今年迎来退货,但ADC的大潮显然是更高了。

在浪潮下,诸多原来没什么名气的公司,一下子活跃起来,有的甚至凭此在股市一飞冲天。百利天恒便是这样一家选手。就在周二,这家此前在中国ADC界还名不见经传的药企,达成了一笔首付款8亿美元,总金额高达84亿美元的BD交易,交易对手方还是BMS这样的跨国药企,无论是首付款还是总交易额,都让该公司在2023年以及过去中国创新药的BD交易里留下浓墨重彩的一笔。

事实上,过去一年百利天恒在上市后一路高歌猛进,市值狂飙至500多亿元,也许有高估的成分在里面,可仍有复盘的空间——为什么会是百利天恒?一个更显荒诞的小故事是,在同花顺的主页,该公司的亮点竟是“全麻药丙泊酚国内市占率排名居前,黄芪颗粒国内样本医院中市占率第一”。

哪怕只倒回一年前,认识百利天恒及其核心产品的人绝非像现在这么拥挤。那时候百利天恒还未敲钟上市,也还未在ASCO上凭借漂亮的临床数据一鸣惊人。

百力司康、映恩生物同样是浪潮里的新宠儿。相较生于“草莽时代”的公司不同,两家Biotech生来就带着一股“精英气”,从官网就可以看到两家公司的基因,这也为他们的BD交易打下基础。

百力司康与卫材达成的20亿美元交易,尽管没有披露首付款等细节,但可以从产品和其首席科学官身份上看到与卫材的关联——首席科学官曾在美国卫材Morphotek担任研发重要职位,而交易标的的HER2 ADC也是以艾立布林(卫材发明,合成相当困难)为毒素。

映恩生物和BioNTech达成高达16.7亿美元的ADC交易,包括一款HER2 ADC,也非“空穴来风”。映恩是由产业界知名投资人朱忠远组局,成立时便是豪华团队。尤值得一提的是,其首席科学官此前作为跨ADC项目的联合主席,第一三共的转化医学高级总监,在杨森、GSK等MNC任职20余年,在领先的药物发现、转化医学和早期临床开发项目中有诸多成功案例,比如获得FDA BTD 的Patritumab Deruxtecan (HER3-DXd)。

除了BIC获益之外,靶点呈现差异化,也是国内ADC备受青睐的主要原因。如乐普生物11.88亿美元将Claudin18.2 ADC授权给阿斯利康、石药巨石生物7亿美元将Nectin-4 ADC出海、启德医药TROP2 ADC 10.2亿美元实现海外授权、和铂/宜联MSLN ADC以11.03亿美元授权给辉瑞……

国内ADC接连被扫货的原因,还有跨国药企们对于ADC药物的战略性配置,他们不怕被试错,也不缺试错的钱。全球TOP10的跨国药企几乎无一例外都布局了ADC,作为一种新的药物形式,现有的ADC已经展现出实力和潜力。

从研发阶段看,出海ADC大多处于早期临床,1期占比较高,临床前的也不缺乏。不过,ADC的竞争趋向白热化,他们各自在差异化方面下足了功夫,通过不同的新组合抢占市场,或者巩固爆款产品的市场位置。但挑战仍在,对于跨国药企来说,怎么从临床开发层面做出差异化布局,实现与现有产品的协同,这都需要攻关。

在寒冬里,受多方因素影响,小分子似乎牢牢把握了主流地位。在十大交易里,有四成与小分子药物相关。尤其是GLP-1带起的高潮,牢牢占据前排地位。诚益生物与阿斯利康达成的超过20亿美元的合作是显著的例子。从现在的交易看,GLP-1的交易主要在海外Biotech与跨国药企以及国内大药企之间发生,而中国较少,未来可以想象会有更多。

此外,CAR-T也有一笔交易冲进了前十,在过去一年,无论海外还是国外,曾经风光一时的CAR-T简直是冰窟中的极寒之地。大家看不到商业化的出口,而CAR-T企业在技术上也有漫长的路要走。

十大交易,你最看好谁?

TOP1 百利天恒×BMS

12月11日,处于临床阶段的生物制药公司SystImmune(百利天恒子公司)和BMS宣布就后者的BL-B01D1达成独家许可与合作协议。BL-B01D1是一款潜在的同类首创EGFR/HER3双特异性抗体药物偶联物(ADC)。根据协议,双方将合作推动BL-B01D1在美国的开发和商业化。SystImmune将通过其关联公司独家负责BL-B01D1在中国大陆的开发、商业化以及在中国大陆的生产,并负责生产部分供中国大陆以外地区使用的药品。BMS将独家负责BL-B01D1在全球其他地区的开发和商业化。

BMS将向SystImmune支付8亿美元的首付款,和最高可达5亿美元的近期或有付款;达成开发、注册和销售里程碑后,SystImmune将获得最高可达71亿美元的额外付款;潜在总交易额最高可达84亿美元。双方公司将分担 BL-BO1D1 全球开发费用,以及在美国市场的利润和亏损。SystImmune将通过其关联公司保留 BL-B01D1在中国大陆的独家开发和商业化权利,BMS将从中国大陆的净销售额中获得特许权使用费。在美国和中国大陆以外,SystImmune将从净销售额中收取分级特许权使用费。此协议尚需获得反垄断监管机构的必要批准。

BL-B01D1是一种基于双特异性拓扑异构酶抑制剂的ADC,可同时靶向作用于EGFR X HER3。目前正在开展全球多中心I期临床研究,以评估其在转移性或不可切除的非小细胞肺癌(NSCLC)患者中的安全性和有效性。BL-B01D1的早期临床研究数据已在2023年的美国临床肿瘤学会年会(ASCO)、欧洲医学肿瘤学会年会(ESMO)以及圣安东尼奥乳腺癌研讨会(SABCS)上被公布。这些数据显示,BL-B01D1在经标准治疗后疾病进展的非小细胞肺癌、乳腺癌患者中,表现出具有开发前景的抗肿瘤活性。

TOP2 诚益生物×阿斯利康

11月9日,诚益生物宣布与阿斯利康达成一项独家许可协议。阿斯利康将开发和商业化诚益生物发现的小分子GLP-1受体激动剂(GLP-1RA)ECC5004,用于包括肥胖症、2型糖尿病和其他合并症的潜在治疗。根据协议条款,诚益生物将获得1.85亿美元的首付款。此外,诚益生物未来还将有资格获得高达18.25亿美元的临床、注册和商业化里程碑付款,以及该产品净销售额的分级特许权使用费。

ECC5004是一款每日1次、低剂量、小分子GLP-1RA,目前正在美国进行针对健康受试者和2型糖尿病患者的1期临床试验。ECC5004已在临床前研究中证明具有理想的疗效和安全性。

TOP3 百力司康×卫材

5月8日,百力司康宣布与卫材就BB-1701达成具有战略合作选择权的临床试验合作协议。根据协议,百力司康将获得首付款和里程碑付款,百力司康和卫材将就BB-1701进行共同开发。如卫材行使BB-1701战略合作的选择权,百力司康会获得相应的行权付款,同时将获得总计高达20亿美元的开发与商业化里程碑等款项,卫材会获得BB-1701的全球(除大中华区外)开发和商业化权益。

BB-1701是一款以艾立布林为毒素的HER2 ADC,目前正在进行中美I/II期临床试验,已有上百例不同癌种患者用药。

TOP4 映恩生物×BioNTech

4月3日,映恩生物宣布与BioNTech公司就两款ADC管线DB-1303及DB-1311达成独家许可和合作协议。BioNTech公司将获得两款ADC在全球(不包括中国大陆、香港和澳门地区)的开发、生产和商业化的权利,而映恩生物将保留这两款ADC在中国大陆、香港以及澳门地区的开发、生产和商业化的权利。作为DB-1311协议的一部分,映恩生物拥有未来就美国市场行使其共同开发和共同销售的选择权。

根据协议条款,映恩生物将获得总计1.7亿美元的首付款,并有望获得总金额超过15亿美元的开发、注册和商业化里程碑付款。同时映恩生物还将收到两款ADC产品未来潜在销售净额的单位数至双位数比例的提成作为特许权使用费。

TOP5 翰森制药×GSK

10月20日,翰森制药宣布,其全资附属公司上海翰森生物与葛兰素史克(GSK)签订许可协议,授予后者全球独占许可(不含中国大陆、香港、澳门及台湾地区),以开发、生产及商业化B7-H4 ADC HS-20089。根据许可协议并按照其中的条款及条件,上海翰森生物将收取8500万美元首付款,并有资格就该产品收取最多14.85亿美元的相关事件达成时的里程碑付款。该产品商业化后,GSK还将就中国大陆、香港、澳门及台湾地区以外的全球净销售额支付分级特许权使用费。

根据翰森制药公告,HS-20089是一种新型B7-H4靶向ADC,其有效载荷为拓扑异构酶抑制剂。B7-H4是B7超家族中的一种跨膜糖蛋白,在正常组织中表达有限,但在多种癌症中高表达。该产品正在中国进行用于治疗晚期实体瘤的1期临床研究。

TOP6 恒瑞医药×默克

10月30日,恒瑞医药宣布与德国默克就其自主研发的PARP1抑制剂HRS-1167达成独家许可协议。该协议还包括恒瑞自主研发的Claudin-18.2抗体偶联药物(ADC)SHR-A1904的独家选择权。根据协议条款,恒瑞医药将获得1.6亿欧元的首付款以及研发与销售里程碑等款项,潜在总额可能高达14亿欧元(约合15亿美元)。

HRS-1167为恒瑞自主研发的选择性、高活性、可口服的PARP1小分子抑制剂,属于第二代PARP抑制剂。与第一代PARP抑制剂相比,HRS-1167对PARP1的选择性更高、亲和力更强,且可诱导DNA捕获。HRS-1167目前处于早期临床开发阶段,有潜力作为单一疗法和联合疗法治疗更多患者。

TOP7 山东亨利×诺和诺德

10月16日,诺和诺德和亨利医药(KBP Biosciences)共同宣布,诺和诺德以高达13亿美元的价格从亨利医药收购Ocedurenone。此次收购取决于Ocedurenone是否获得相关的监管批准与其他惯例条件,预计将在2023年底之前完成。

Ocedurenone是由亨利医药自主研发的一款新型非甾体类选择性盐皮质激素受体拮抗剂(MRA),通过选择性地拮抗盐皮质激素受体,阻止醛固酮发挥作用,促进排尿,阻断RAAS通路,降低血压。迄今为止,ocedurenone已在九项临床试验中进行了研究。

TOP8 乐普/康诺亚×阿斯利康

2月23日,康诺亚生物和乐普生物共同宣布与阿斯利康就其Claudin18.2 ADC CMG901达成全球独家授权协议。根据许可协议,阿斯利康将负责CMG901的全球研发、制造和商业化。根据协议条款,由康诺亚和乐普生物合资设立的KYM Biosciences将获得6300万美元的预付款和超过11亿美元的潜在额外研发和销售相关的里程碑付款,以及高达低双位数的分层特许权使用费。阿斯利康将获得CMG901研究、开发、注册、生产和商业化的独家全球许可。

CMG901是一款靶向Claudin18.2的全新重组人源化单克隆抗体偶联药物,由抗Claudin18.2单克隆抗体、可裂解的链接体和细胞毒性小分子单甲基澳瑞他汀E(MMAE)组成。

TOP9 和黄医药×武田

1月23日,和黄医药宣布其子公司和记黄埔医药与武田之子公司达成独家许可协议,在除中国大陆、香港和澳门地区以外的全球范围内进一步推进呋喹替尼的开发、商业化和生产。根据协议条款,武田将获得呋喹替尼在除中国大陆、香港及澳门地区以外的全球范围的针对所有适应症的开发及商业化独家许可,和记黄埔医药将可获得高达11.3亿美元的付款。

呋喹替尼是一种高选择性、强效的口服VEGFR-1、-2及-3抑制剂。VEGFR抑制剂在抑制肿瘤的血管生成中起到至关重要的作用。在中国,呋喹替尼已于2018年9月获中国国家药品监督管理局批准上市。今年11月9日,FDA批准了FRUZAQLA(呋喹替尼)的上市申请,用于治疗既往曾接受过氟尿嘧啶类、奥沙利铂和伊立替康为基础的化疗、VEGF治疗,以及抗表皮生长因子受体(EGFR)治疗(若属RAS野生型及医学上适用)的成人转移性结直肠癌患者。

TOP10 传奇生物×诺华

11月13日,传奇生物宣布其全资子公司与诺华公司就其DLL3 CAR-T疗法签订了独家全球许可协议,包括其自体CAR-T细胞候选疗法LB2102。该许可协议授予诺华开发、制造和商业化这些细胞疗法的全球独家权利,诺华可以将其T-Charge平台应用于其生产。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..