今年以来,国产鼻咽癌新药有了不少突破。

10 月 27 日,君实生物的特瑞普利单抗成为国产首个成功闯关 FDA 的 PD-1 单抗,并且是 FDA 批准的首个鼻咽癌治疗药物。

12 月 2 日,康方生物自研的派安普利单抗联合化疗一线治疗复发或转移鼻咽癌的新药上市申请获得 NMPA 受理。

除 PD-1 单抗外,被称为抗癌「魔法子弹」的 ADC 也取得了突破性进展。

乐普生物自研的 EGFR ADC 产品 MRG003 于 12 月 4 日获 FDA 授予快速通道认定,用于治疗复发或转移鼻咽癌。此前,MRG003 还就该适应症获得了中美突破性疗法双重认定。

有意思的是,国产药企不仅打开了鼻咽癌免疫治疗的新布局,还诠释了「小适应症先行」的商业化「阳谋」。

鼻咽癌:「中国特色」肿瘤,治疗方案不断优化

鼻咽癌(NPC)是我国常见的恶性肿瘤之一。

鼻咽癌指发生于鼻咽腔顶部和侧壁的恶性上皮肿瘤,具有高度侵袭性特性,患者初期大多会出现鼻塞、涕中带血、听力下降、头痛等症状。EB 病毒感染、环境、饮食和遗传因素,都是鼻咽癌可能的病因。

全球大部分鼻咽癌患者新病例发生在东亚和东南亚,而中国是高发地,发病率高于西方,且以华南地区最为多见。据公开数据显示,2020 年全球鼻咽癌新发病例达 13.3 万人,其中我国占据一半左右,且死亡病例数居全球首位。

但大多数鼻咽癌患者发现时已是中晚期,生存率仍然较低,且有少数患者伴有远处转移。

根据国家癌症中心统计数据,我国复发或转移鼻咽癌(R/M NPC)患者约占 NPC 病例总数的 35%,且生存结果极差,中位生存期(OS)约为 20 个月,仍有大量尚未被满足的临床需求。

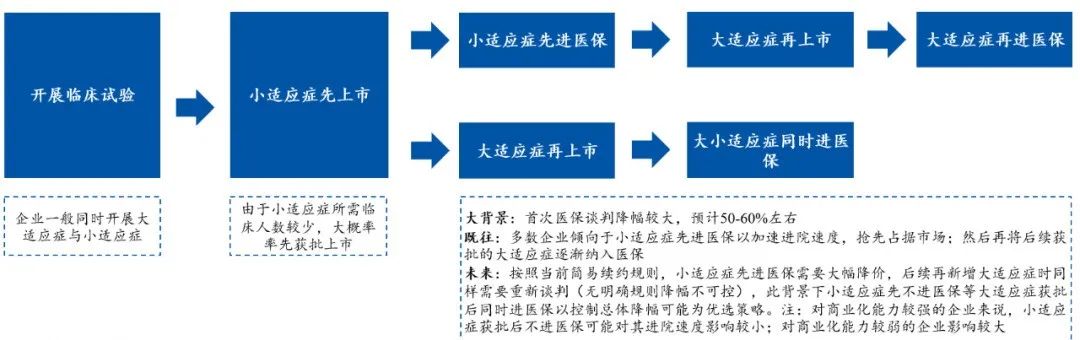

不过,由于医保简易续约规则的缘故,创新药企普遍采取小适应症先上市的「抢跑」策略。这就使得鼻咽癌往往成为药企最先拿下商业化的小适应症。

根据安信证券研报显示,以往多数企业倾向于小适应症先进医保以加速进院速度,抢先占据市场,然后再将后续获批的大适应症逐渐纳入医保。

但是,按照当前简易续约规则,小适应症先进医保需要大幅降价,后续再新增大适应症时同样需要重新谈判(无明确规则降幅不可控),此背景下小适应症先不进医保等大适应症获批后同时进医保以控制总体降幅可能为优选策略。尤其对商业化能力较强的企业,小适应症获批后不进医保可能对其进院速度影响较小。

国内创新药研发、上市、进医保趋势

来自:医保局,安信证券研究中心

另外,随着医学的不断发展,鼻咽癌的治疗方案也在不断优化

手术治疗、放疗和化疗等传统治疗方式是鼻咽癌治疗手段之一。CSCO 和 NCCN 指南均推荐吉西他滨+顺铂化疗(GP 方案)为 R/M NPC 一线治疗首选方案。

而接受放疗后仍出现复发或远处转移的晚期 NPC 患者,则需要接受新的治疗方案。

临床研究表明,PD-1/PD-L1 单抗可通过单药或联合化疗提高鼻咽癌患者疗效及生存获益,尤其疗效更高的「PD-1 单抗联合 GP 方案」正逐渐成为 R/M NPC 一线治疗的核心疗法。

此外,在 R/M NPC 治疗中显示良好抗肿瘤活性的新型 ADC 药物,也正在打开鼻咽癌免疫治疗的新布局。

PD-(L)1 单抗成核心疗法,君实 PD-1 叩开 FDA 大门

针对预后较差的复发或转移鼻咽癌患者(R/M NPC),PD-1/PD-L1 药物是目前较为有效的治疗方案。

据 Insight 数据库显示,全球仅有 3 款 PD-1 单抗新药获批用于治疗 R/M NPC,分别为恒瑞卡瑞利珠单抗、君实特瑞普利单抗和百济替雷利珠单抗。

综合国内外药企披露的临床研究结果,PD-1 单药治疗鼻咽癌的有效率为 20%-30%,而联合化疗后疗效可大幅提高。

国内药企中,率先撞线一线治疗鼻咽癌的是「医药一哥」恒瑞医药。

2021 年 6 月,NMPA 基于 III 期临床试验(CAPTAIN-1ST 研究)批准了卡瑞利珠单抗联合顺铂和吉西他滨(GP 方案)一线治疗 R/M NPC,且是全球首个获批的一线鼻咽癌适应症。

据 CAPTAIN-1ST 研究结果显示:卡瑞利珠单抗联合 GP 组的 ORR 为 88.1%,中位 PFS 为 10.8 个月,安慰剂联合 GP 组的 ORR 为 80.6%,中位 PFS 为 6.9 个月。

君实的特瑞普利单抗之所以能成功闯关 FDA,正是基于取得亮眼数据的 III 期临床试验(JUPITER-02 研究)。

根据 JUPITER-02 研究结果显示,特瑞普利单抗联合 GP 治疗组一线治疗 R/M NPC 的 mPFS 可达到 21.4 个月,较安慰剂组(即单纯化疗组)显著延长 13.2 个月,延长至近 3 倍,创造了患者生存获益的新高度,而且 OS 较安慰剂组显著提高(未达到 vs33.7 个月,P=0.0083),死亡风险下降了 37%(HR=0.63),刷新了既往晚期 NPC 患者 OS 获益记录。

另外,特瑞普利单抗组的 2 年及 3 年 OS 率亦得到显著改善,分别达到 78.0% 和 64.5%,而安慰剂组百分比为 65.1% 和 49.2%,能给更多 R/M NPC 患者带来生存获益。

亮眼的数据,在商业化上得到了体现。2023 年前三季度,特瑞普利单抗实现营收 6.68 亿元,同比增长约 29.7%。

不久前,君实公布了特瑞普利单抗在美国的售价 8892.03 美元/瓶(约 6.36 万元人名币),相比默沙东的 K 药每三周使用费用 11115.04 美元便宜了 20%。有机构预测,特瑞普利单抗在鼻咽癌适应症中销售峰值将达到 2 亿美金,并预计在 2-3 年达成。

在奔涌的后浪中,康方生物的派安普利单抗也即将撞线鼻咽癌适应症。

派安普利单抗(AK105)是目前唯一采用 IgG1 亚型并进行 Fc 段改造的新型差异化 PD-1 单抗,能够更有效增强免疫治疗疗效,且减少不良反应。而且,继提交三线治疗 R/M NPC 的上市申请后,派安普利单抗联合化疗一线治疗 R/M NPC 的上市申请已于 12 月 4 日获得 NMPA 受理,覆盖了 NPC 从 1L 到 3L 的治疗。

除 PD-1 外,PD-L1 单抗也是鼻咽癌治疗的一大看点。

这是由于,PD-L1 在约 89% 至 95% 的 NPC 肿瘤中高度表达,且目前尚无获批用于治疗 R/M NPC 的 PD-L1 单抗,市场前景值得期待。

科伦博泰的 A167(泰特利单抗)将有望成为国内首个针对鼻咽癌的 PD-L1 单抗。早在 2021 年 11 月,科伦博泰就向国家药监局递交了 A167 用于三线治疗 R/M NPC 的上市申请,预计于 2023 年底或 2024 年上半年获批上市。

此前,科伦博泰将 A167 的大中华区权益授予了和铂医药。截至 2023 年 6 月,和铂医药支付了 600 万美元的预付款和 200 万美元里程碑款项,预计里程碑款项最多可达到 3.51 亿美元。

双抗、ADC 开辟鼻咽癌新疗法,乐普生物、百利天恒

作为主流技术的双抗、ADC,正在试图突破鼻咽癌的治疗。

例如,康方生物研发的 PD-1/CTLA4 双抗卡度尼利单抗,除了针对宫颈癌、肺癌、肝癌和胃癌等多个实体瘤以外,在三线治疗转移性鼻咽癌患者的研究中也显示出了初步疗效。

根据 II 期研究显示,截止 2021 年 6 月已入组 23 人,在 20 名可评估疗效的患者中,卡度尼利单抗的 ORR 达到 30%,DCR 为 70%;PD-L1 阳性患者 ORR 为 57.1%。3 级 TRAEs 发生率为 21.7%,未发生 4/5 级 TRAEs。

EGFR 是癌症治疗的重要靶点,高度表达于结直肠癌、肺癌、头颈癌等多种恶性实体瘤中,89% 的晚期鼻咽癌存在 EGFR 表达。

为此,乐普生物和百利天恒两家 ADC 新星都针对 EGFR 靶点开发了 ADC 药物,试图开辟鼻咽癌新疗法。

MRG003 是乐普生物旗下子公司美雅珂研发的 EGFR ADC,由抗 EGFR 的 IgG 单抗、可裂解肽键 vc-PABC 连接子和微管抑制剂 MMAE 组合而成,DAR 值为 4 左右。其中,使用的 EGFR 单抗相比西妥昔单抗的结合亲和力提高约 6-7 倍,具有更好的内吞性。

凭借良好的疗效,MRG003 获得了 CDE 突破性治疗药物认定、FDA 孤儿药认定,以及 FDA 授予的快速通道认定,有望加速全球上市步伐。

作为国内进展最快的 EGFR ADC 管线之一,目前 MRG003 正在开展二线或以上治疗鼻咽癌、二线及以上治疗头颈癌的Ⅲ期关键临床试验,不出意外将成为国内首个获批的 EGFR ADC,抢占市场机遇。

此外,鼻咽癌新疗法还出现了双抗 ADC 的身影,而且是全球首创的 EGFR/HER3 双抗 ADC。

BL-B01D1 是由百利天恒美国子公司 Systimmune 自研的 EGFR/HER3 双抗 ADC,为全球第三个、中国首个进入临床的双抗 ADC,也是全球首款且唯一进入临床的 EGFR/HER3 双抗 ADC。

根据百利天恒在 2023 ASCO 年会上汇报的 BL-B01D1 针对多种重度经治的转移性/局部晚期实体肿瘤的首次人体 I 期数据。其中,对于鼻咽癌,ORR 为 45.8%,DCR 为 100%。10 月 31 日,百利天恒启动了 BL-B01D1 针对鼻咽癌的 III 期临床试验。未来若顺利获批,将成为全球首个 EGFR/HER3 双抗 ADC。

本周,百利天恒刚宣布以 8 亿美元首付款、潜在总价值最高达 84 亿美元,将 BL-B01D1 授权给 BMS,刷新国产 ADC 新药出海授权新纪录。从中也能看出 BMS 对 BL-B01D1 的高预期。

结 语

总结来看,从 PD-1/PD-L1 单抗到双抗,再到 ADC 甚至双抗 ADC,鼻咽癌的治疗方案一直在不断优化、革新。

更有意思的是,无论「内卷之王」的 PD-1,还是新一代差异化的 ADC,都以鼻咽癌这一小适应症作为「抢跑」策略,冥冥中体现出创新药企的商业化「阳谋」。

参考文献:

1. 各公司财报、公告、官网;

2. 《科伦博泰生物 B-6990.HK-闪耀在全球 ADC 舞台上的创新 Biotech》,东吴证券;

3. 《生物医药行业创新药研究框架之 2023 年医保谈判前瞻:续约政策持续优化,创新药长期放量可期》,安信证券;

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..