最“短命”的药王,最难守的擂台,招式最绝的半路高手……英气、士气、杀气,6个月时间,全球畅销药格局发生了可怖的巨变。

十步杀一“药”,千里不留行。没了新冠产品的“干扰”,药王争霸赛反而出现了前所未有的激烈。

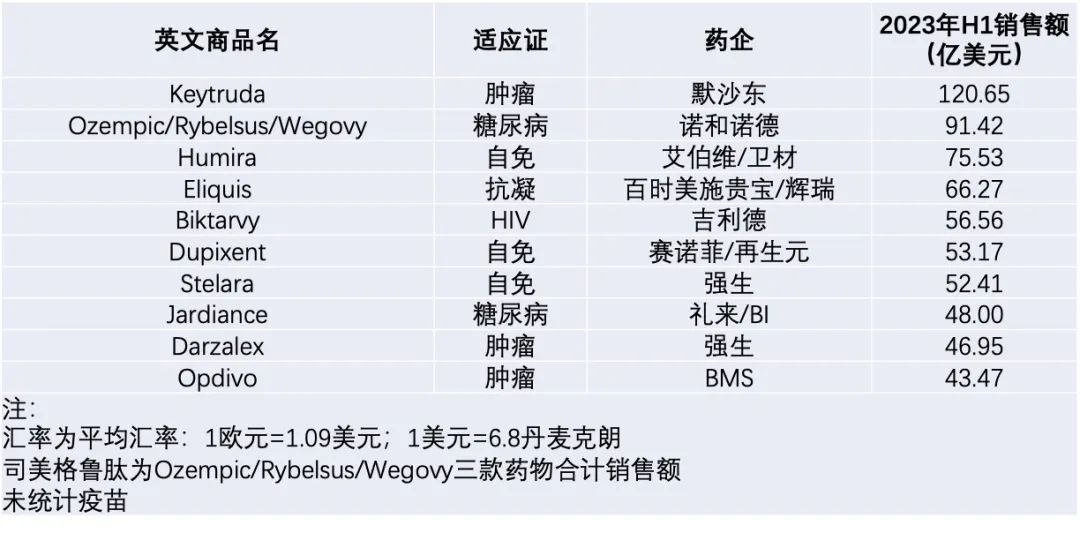

世上再无“独孤求败”,修美乐不再高居药王宝座,而被寄予厚望的继承者K药终于上位。这是属于勤奋者的胜利:K药一边快速布局大适应证中的不同靶点,一边守住各市场愿意为其买单的“小众”患者群体。仅看2020-2023年H1,K药销售额均实现了超20%的增长,目前覆盖将近40项适应证。

然而在群雄正逐鹿的年代,守护第一名宝座实在艰难,另外修美乐、阿哌沙班虽仍在榜,却因专利悬崖到期问题,在榜时间愈发被挤压。天赋异禀者、半路黑马者,紧跟其后。

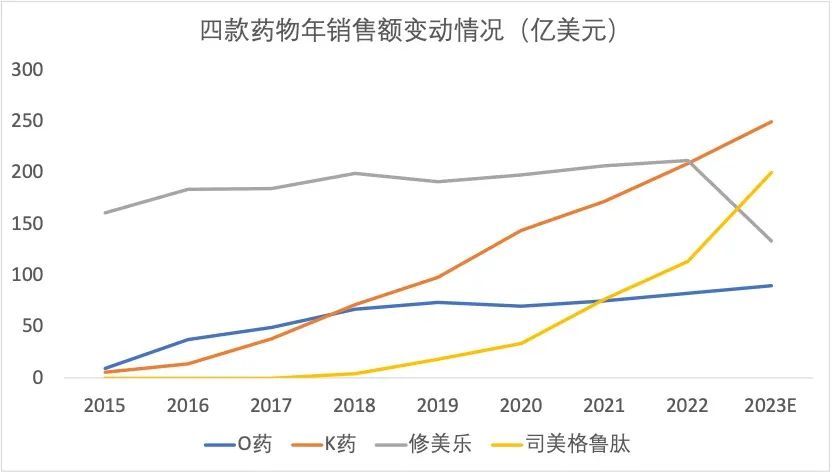

司美格鲁肽就像药界版“萧峰”,两年时间练就了最狠的招式,2023H1对应三个品牌总收入约90亿美元。不得不说,GLP-1“双王”诺和诺德和礼来正以难以抵挡的气势冲顶,两者的强力输出正悄然改变畅销药TOP10的格局。

至少有6家MNC拥有具备成为药王潜质的产品,包括想要在告别修美乐神话之后缔造下一个传奇的艾伯维。此外,不止一款重磅产品具备“a pipeline in a drug”气质,来势汹汹。

从畅销药TOP10所在疾病领域来看,含三款肿瘤药(2个PD-1和强生达雷妥尤单抗),3款自免药物,以及2款心血管代谢领域药物,颇有“三分天下”之势。这是否会影响MNC的产品布局格局?又是否会影响后来者的研发策略?

药王争夺战,K药最“短命”?

征战多年,终于登上“铁王座”的K药却将成史上最短命“药王”?

随着诺和诺德披露2023年上半年业绩,产品销售总额1076.67亿丹麦克朗(约158.81亿美元),其中司美格鲁肽卖了621.69亿丹麦克朗(约91.42亿美元,包括Ozempic、Rybelsus和Wegovy三个品牌),同比增长约87%。照此势头,司美格鲁肽今年全年有望突破200亿美元,甚至如此增长下去,超越K药成为新的“药王”也指日可待。

值得注意的是,K药和O药相继在2014年获批,一直到2016年,二者才成为年销售额超过20亿美元的重磅炸弹,再到2018年,K药才凭借在肺癌领域的突破性进展超越O药成为全球最畅销的PD-1药物。

(注:司美格鲁肽在2017年首次获批)

一个不可忽视的事实是,即使没有新冠疫苗和新冠药的凭空出现,K药真正意义上超越修美乐成为“药王”还是在今年上半年。据悉,K药在2022年取得了209亿美元的销售额,而修美乐也在专利断崖前的最后一年守擂成功,取得了212亿美元的全球销售额。也就是说,如果不出意外的话,2023年将是K药成为全球最畅销药物的首年,而K药坐上这个“铁王座”整整厮杀了9年。

然而,“药王”之位始终易攻不易守,丙肝药、新冠疫苗都曾短暂辉煌,修美乐守了将近10年的药王之位,除了几乎All in自免适应证,还为其构筑了100多项专利“墙”。

默沙东为了将K药推上“药王”宝座,背后的投入也不计其数。从2014年获批至今,小到黑色素瘤,大到肺癌、胃癌,上到一线治疗,下到末线治疗,再到辅助治疗,默沙东已经为K药打造了将近40项适应证,其中K药还是多个大适应证的金标准。

值得注意的是,如果在全球临床试验登记平台clinicaltrials.gov上搜索K药相关的临床试验,试验数量有将近2000项,ADC、细胞疗法、溶瘤病毒疗法,甚至mRNA疫苗都成为了K药的联用之选。

不过,虽然默沙东不得不面对一个事实——2028年K药的核心专利将在美国到期,但眼下就有一个难关——以司美格鲁肽为代表的GLP-1大有一番拾级而上的意味,K药“药王”之位还能守多久?

从上图可以看到,虽然司美格鲁肽在最初上市的几年与K药走势大差不差,但2021年和2022年相当于两个分水岭,从司美格鲁肽注射液Ozempic和Wegovy,到司美格鲁肽口服药Rybelsus获批,再到Wegovy获批减肥适应证,在短短五年的时间,诺和诺德的司美格鲁肽“系列产品”就即将突破200亿美元大关。有意思的是,近日诺和诺德还发布了司美格鲁肽心血管结局试验SELECT的主要结果,每周一次注射可使成年超重或肥胖症患者主要不良心血管事件(MACE)风险显著降低20%。这也带给了司美格鲁肽更多的想象空间,市场潜力更为广阔。

另外,礼来和诺和诺德关于糖尿病药物的竞争已经延续将近100年,GLP-1是他们的新战场,利拉鲁肽超越了艾塞那肽,度拉糖肽又超越了利拉鲁肽,司美格鲁肽再次超越度拉糖肽。不可否认的是,司美格鲁肽仍然不是结局,礼来的GLP-1R/GIPR双靶点激动剂Tirzepatide于去年5月获批,今年上半年仅一个2型糖尿病适应证就卖出了15亿美元的成绩,头对头试验中3个剂量的Tirzepatide在改善成人2型糖尿病患者的血糖水平和体重方面均优于司美格鲁肽(1mg),礼来不仅已经申请了Tirzepatide的减重适应证上市,其GLP-1R/GIPR/GCGR三靶点激动剂也已启动临床III期试验。

GLP-1的战争将延续,而K药的“药王”之位,不知能不能稳固。

肿瘤+自免+代谢,各踞三分天下

2023年上半年畅销药TOP10中,肿瘤药与非肿瘤药物呈现三七之分,这已经蕴含了一种趋势。肿瘤学虽仍是医药行业的关键焦点,但自身免疫和炎症、代谢相关和神经学领域涌现了较多重磅和颠覆性药物,成2023年重头戏,占据半壁江山。

近年来,全球研发管线保持着较快的增长势头,从作用机制和适应证来看,最多的是肿瘤适应证,占比超30%,乳腺癌、非小细胞肺癌、结直肠癌、胰腺癌和卵巢癌是研发药物最多的5个适应证。且靶点相对集中,PD-1、CD19是最为集中的5大靶点中的两款。更值得注意的是,与全球和美国药物研发管线相比,中国研发管线肿瘤适应证集中度更甚。

然而,竞争虽激烈,上榜超级重磅榜单的肿瘤药物却不多。一些药企重金布局肿瘤领域的投入产出比例并不太乐观。

不过,强生还在继续强化血液瘤布局,今年上半年达雷妥尤单抗(Darzalex)是驱动其业绩增长的主力军之一,旗下有两款抗肿瘤药物销售额均有超20%的增长。

但总体来看,畅销药最亮眼的领域还有自免和代谢。

实际在2022年时,有接近一半TOP10药企的“当家花旦”已经变成了自免领域用药,包括艾伯维的修美乐,强生Stelara(97.23亿美元),诺华 Cosentyx(47.88亿美元),以及赛诺菲/再生元Dupixent(82.93亿欧元)。国盛证券表示,由于自免类疾病患者通常生存期较长,同时用药人群基数巨大,自身免疫及炎症药物全球销售额贡献位居前列。

今年上半年自免领域药物表现仍旧突出。以畅销药TOP10中的赛诺菲/再生元Dupixent为例,上半年销售额为48.78亿欧元,同比增长36.7%(CER),该药目前已经获批了哮喘、特应性皮炎、慢性鼻窦炎伴鼻息肉等多项免疫领域适应证,并且赛诺菲还预计其销售峰值在近几年就将达到130亿欧元。

此外,艾伯维在自免领域已经展现出了较强的迭代能力,两款自免产品连续6个季度超45%的高速增长。

代谢领域强势占取三分天下,且增长强劲,主要代表为礼来和诺和诺德的糖尿病重磅药物。

礼来的GLP-1R/GIPR双靶点激动剂Tirzepatide已然成为下一代“药王”最具潜力的竞争者,获批以来环比增长强劲,其势头远超当年的O、K两药。而诺和诺德司美格鲁肽的增长更是强劲,且最新研究数据证明了GLP-1在减重和控糖外更多的潜力空间。

现如今,GLP-1领域最为关注的问题可能就是产能,此前根据FDA的药物短缺清单信息,由于需求量较大,Tirzepatide的10mg剂量短缺,预计可能会持续到9月,另外几种剂量也出现乐延迟交货的问题。而诺和诺德第一代减重药物利拉鲁肽由于需求激增,其供应或也将出现短缺问题。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..