“库房?真不知道库房有什么可看的!”

这位在中国医药流通领域从业超过40年的老医药人觉得不解,为什么中国医药流通企业们出国考察,总把全球先进经验的学习,具象到“库房”里。他没有说出来的潜台词是,库房修得不管多大、多壮观、多现代化,都是为物流配送服务,而医药流通企业在中国医药产业中的角色不应如此。

医药流通在中国医药行业中,是一份重要且特别的存在。广义地看,从工业企业库房里运出来的药械等健康类产品,散发至院内院外、线上线下终端的所有操作,都属于医药流通的范畴;而狭义地说,通常所指的就是分销业务,再细分就是物流配送。

基于分销业务的物流配送,是医药流通公司营收占比最多的业务单元,就像华润医药,2022年2541亿港币的总营收中,80%来自分销业务。移货、搬运工、苦力活,经常被用来形容这块业务,劳动密集型特征使得物流配送业务一直以来保持在1%~3%的极低利润率,是大部分医药流通类上市公司市盈率在10~15倍之间徘徊的重要原因之一。投资人的逻辑很简单,“没有想象力空间,自然不会买账”。

“医药流通企业能力提升、业务内涵创新,需要一股强大政策的助推力”,原中国医药商业协会常务副会长武滨认为,自2018年国家医保局成立后集采、国谈、双通道等政策的推出,真正让医药流通企业意识到在物理“地盘”抢夺之外,能力“地盘”建设的重要性。

物理“地盘”争夺赛基本结束

医药流通行业进入21世纪后,以提升集中度为结果的行业大整合发生过两次。

第一次在2010-2012年间,伴随着九州通A股上市、上海医药H股上市,以及《全国药品流通行业发展规划纲要(2011—2015年)》的发布,在政策与资本的双向推动下,上海医药、九州通、华润医药、国药集团,纷纷在全国各地跑马圈地,奠定了这四家全国性布局的医药流通公司基本版图。

第二次发生在2016年前后,在“两票制”政策的推动下,医药流通巨头们的地理覆盖版图加速向下延伸,“4+N”的全国医药流通产业格局基本形成。

2018年6月,在国家医疗保障局正式“挂牌”一个月后,也是国家药品集中采购实施前,商务部发布《2017年药品流通行业运行统计分析报告》,该报告预判,“未来几年内,在政策驱动下药品流通市场竞争将更加激烈,两极分化日益明显。全国性药品流通企业跨区域并购将进一步加快,区域性药品流通企业也将加速自身发展;规模小、渠道单一的药品流通企业将难以为继,行业集中度将进一步提高。”

其后几年,虽然跨区域并购受限于可并购标的的减少,除上海医药并购康德乐外,未呈现出较多大宗交易,但小额交易持续新增,比如国药控股并购贵州意通、安徽医药、成大方圆;重药控股加深在宁夏、大连、海南等地布局等。此外,在2019年国家集采正式执行后,规模小、渠道单一的药品流通企业将难以为继,确实成为集采下小规模医药流通公司的境况,其带来的结果是行业集中度进一步提高,两极分化,大者恒大。

集采之于医保部门的目标是提升基金的使用效率,其天然会选择资金能力、目标医院覆盖率、配送时间及配送点位都具备竞争力的大企业。如“4+7”时,上海要求一个中标品种仅委托一家药品配送企业;第二批集采中选结果显示,中标的配送企业也仅是4家全国性布局流通企业。

总结来看,集采带给医药流通的影响总结来看有两点挑战,一个利好。

第一项挑战是,货值急剧降低后的营收、利润减少。招商证券分析报告显示,受集采后药品价格降低等因素影响,医药流通行业增速下滑,降至10%以下,且平均净利率水平,从近3%下降到2%以下。

第二项挑战是资金链压力。“集采之前,我们跟上游工业企业是现款结算或者拉长回款周期的方式,保障我们的资金周转率。现在为了“抢”客户,大型医药流通公司的玩法是直接买断工业企业中标产品的全部供货量,有的甚至是预付款。”一位医药流通公司的相关人士表示,“这其实意味着小公司基本上就没竞争力了”,但同样意味着大医药流通公司在负担原有医院回款周期长带来的资金压力外,又额外增加了一笔支出。

利好在于,“拿下了集采配送,等于变相地降低商业流通公司在未覆盖医院的开户难度,比如九州通。众所周知,九州通物流能力强,但医院市场深耕比不上三家国有医药流通公司。”九州通2022年年报中明确写到,“针对九州通而言,集采政策使得公司获得了从事医院业务的机会。”

上述相关人士告诉E药经理人融媒体,有的大型医药流通公司为了“抢”工业客户资源,甚至会采取不收配送费的方式,“目标就是开户,这点大家看得还是很明白的”。

虽然基于全国性或者地域性优势网络布局,让“4+N”格局中的龙头们,在集采下凭借此前物理“地盘”扩张积累的优势,稳住了基本盘,但从结果来看,分销业务占比在大医药流通企业的营收占比在缩小,也是不争的事实。

2022年年报数据显示,与2015年相比,华润医药、国药控股、上海医药分销业务占比都出现相当比重的降幅。国药控股降幅最大,从94%降至71%,上海医药从95%降至89%,华润医药从83%降至81%。

整体营收未降,但分销业务占比却减少,数据背后折射出来的好消息是,在政策推动下,医药流通公司寻找的“第二条价值增长曲线”有了成效;但产业需求给出的现实境况则是喜忧参半:占据优势位置的大型且国有医药流通企业们,其转型的速度与产业政策的更新速度、上游药品供应商需求间,存在明显的落差。

所幸,改变已经开始。

能力“地盘”提升赛刚刚开启

一家国有医药流通企业政府事务负责人一直关注医药流通公司的能力升级建设,并将所思所想应用到具体工作实战中。她总结,现在医药流通公司业务拓展可以概括为“横向围绕一个能力中心',无边界拓展品类;纵向围绕,一套服务',为上游工业客户和下游用药终端提供无缝链接。”这里的能力中心,指的是此前多年积累起来的分销能力与下游终端的覆盖。

以她所在的公司为例,目前公司以“器械先行,药械并举,多元化发展”为理念,围绕此前积累的分销覆盖能力,在产品品类上,不断从处方药、OTC,拓展至医美、生美乃至动物药等领域,而在服务提升上,公司会定期召开各种形式的培训会议、闭门沙龙,与上下游客户一起,分享行业趋势、政策走向,同时在医械耗材服务层面,加强SPD系统建设,协助医疗机构将耗材管理做的更为精细化。

总结来看,大型医药流通公司能力拓展可以归结为12个字:夯实存量、挖掘增量、技术增效。

夯实存量,围绕“服务”开展。其目标主要是通过提供更多增值服务的方式,增加与上游药品供应商与下游药品使用终端的粘性。比如大多商业公司的做法是:凭借地域优势,协助上游企业完成各项准入,协助医疗机构做好仓储管理等。“这是传统商业一直以来的做法,不过在新的环境下,要做得更全面、更精细、更深入。”上述政府事务负责人表示。

挖掘增量,围绕“高附加值”开展。主要体现在向工业延伸、向多品类延伸、向“批零一体化”延伸。

受历史因素影响,国内医药流通公司大部分都是工商一体,只是各家比重有所不同。但在新环境下,工业板块的重要性愈加显现。以上海医药为例,2022年其医药工业板块实现收入267.58亿元,比恒瑞医药2022年的营收多出50亿元;利润22.47亿元,同比增长10.55%。

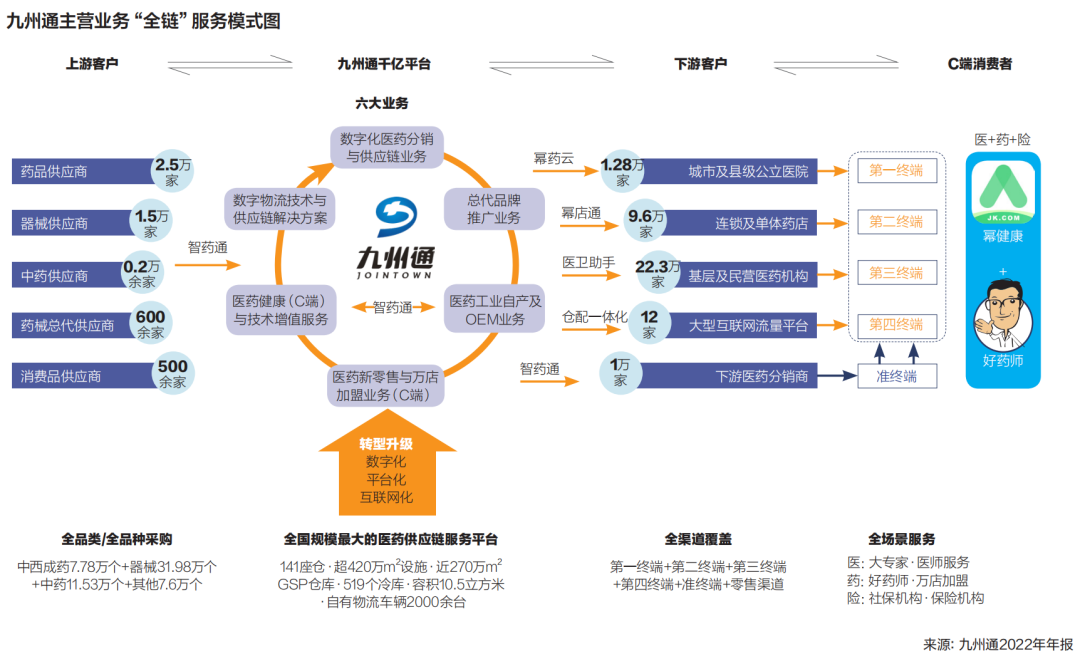

九州通也在积极拓展工业自产,目前拥有西药工业、中药工业自产及OEM业务,形成自有品种的集群。该业务板块,2022年为九州通带来销售收入24亿元,较上年同期增长23.48%,毛利率为23.17%,毛利额为5.59亿元。

最近,有多年医药行业投资经验的杨莉加入了一家区域性医药流通企业,负责投资及业务拓展。她告诉E药经理人融媒体,目前除了横向并购商业流通与医药零售之外,也在产业链上下游延展,想去并购或投资医疗器械与IVD企业,还会做一些参股型投资,谋求产业协同与生态链价值最大化。

品类拓展上不设边界。从目前各大医药流通公司的品类布局看,包括但不限于中西成药、生物制品、医疗器械、耗材、中药饮片、医美产品等都已经纳入到其品类拓展规划中。此外,产品权益也是“百花齐放”,独家经销权、总代理权、所有权、销售分成、独家配送等,其目标很明确,“通过多产品、多合作模式的匹配,形成对不同市场渠道的竞争力,获得高于分销配送的毛利或净利。”杨萍表示。

批零一体化力度加大。事实上,分销+物流配送+线下零售药店一直以来是大型医药物流公司的业务标配。不过在院外市场扩容、双通道政策的助推下,大型医药流通企业纷纷加大在DTP药房中的布局力度。目前国内布局DTP药房的公司有三类,分别是医药流通公司、连锁药店与医疗科技公司,从门店数量占比看,医药流通公司占比较高。

技术增效虽是工具层面,但也产生了很多新业态,比如基于“互联网+”的各类2B/2C的平台。

B2B比较有代表性的是九州通的药久久,2022年营收达到116亿元,占主营收入的8.3%。据九州通年报数据显示,目前该平台拥有注册用户40万+,活跃用户35万+,覆盖全国99%的行政区域。

B2C比较有代表性的是上海医药的上药云健康。上药云健康是由上海医药孵化并持续支持的“互联网+”医药商业科技平台,2022年,上药云健康将创新药专业药房和普慢药互联网旗舰店合二为一,其自营一体化互联网医院轻问诊平台月均处方量超10万张,全年销售额已经破亿。目前,上药云健康拥有203家DTP药房及授权院边店,累计已与300多家新特药企达成合作。

综合比较,在能力“地盘”的构建上,提供更多有“价值”服务的重要性明确彰显。

国药控股在2022年年报中写道,接下来,公司将“以价值创造为关键抓手,以持续高质量发展为首要任务,提升市场份额、优化服务能力、改善运营效率、严控业务风险,加速推进业务转型升级,迈入全新发展阶段。”

路径也明确,首先是持续拓展物理“地盘”,持续拓展终端网络,巩固分销龙头地位。提升各等级医院的销售份额,补充完善地级市、县级医疗机构的业务布局。

其次是延展能力“地盘”,“拓展增值服务项目,强化延伸服务能力。拓展器械制造、医疗资产智能管理和第三方配套服务等创新业务,加速完善覆盖器械品类全生命周期的供应链服务能力。”

第三是持续发力批零一体化,“以患者为中心打造综合性全国医药零售平台,持续提升在线线下一体化服务能力。”

此外,国药控股还希望创新服务能力,在医、药、险三个领域,以患者为中心逐步整合服务体系,构建新服务生态,持续加强与科研院所、高校、科技型企业的融合协作。

“有点遗憾,在四家全国布局的医药流通企业中,其未来战略重点大部分都是围绕着业务讨论,鲜少有将人才作为重要的议题提出来。国药控股2022年年报里只有6处提到'人才,华润医药15处,上海医药14处,九州通23处。”一位长期关注医药流通产业发展的行业人士觉得,这些看似微不足道的细节,事实上折射出医药流通企业对自己的定位:劳动密集型还是创新密集型?

他观察到,“一直以来,医药流通企业大部分是在被动适应政策带来的影响,而缺少对政策以及上游供应商需求的预判能力,这对于一个总营收达到两万亿元的大产业而言,是不应该的。”武滨也持类似观点。

结合海外医药流通企业的发展轨迹,武滨认为医药流通企业在医药产业中的作用应该是价值发现后的价值创造,以及深耕产业后的创新趋势引领,而目前的状态是,“从连接价值到发掘价值,再到创造价值,中国医药流通企业'连接'做得可以,发掘正在进行,'创造'还待提升。”

所以,从这一视角来看,能力“地盘”提升才刚刚开始。

本文来自《医药界》·E药经理人2023年8月刊。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..