制药行业一直绕不开对“创新”的探讨。近日,Nature Reviews Drug Discovery发表了一篇文章《Investigating the origins of recent pharmaceutical innovation》 。该文章统计了2020年销售收入TOP20制药公司在2015年到2021年期间,获FDA批准新药的数量以及创新来源。

创新来自哪里?

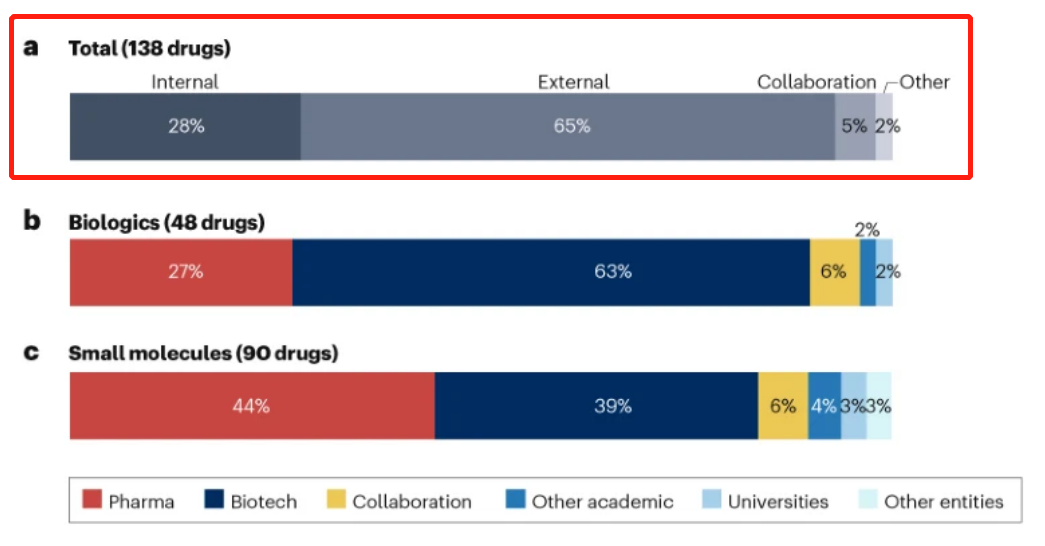

统计数据显示,这7年间FDA共批准了323款新药,其中TOP20家制药公司就囊获138款,占比达42.7%。平均下来,每年每家企业都会推进7款新药上市。

当然,Big pharma经过多年沉淀积累,无论硬实力的比拼,还是软实力的储备,较Biotech都具有全方位碾压式优势,能够拿下如此高的占比,也毋庸置疑。

再来看一组数据。138款创新药中,65%是MNC通过许可或并购引自外部,仅28%为自主研发,另有5%为合作推出。由此可见,更高比例的创新药产出,源头属于Biotech。实力再强悍的制药公司,很大程度上也需要吸收外部创新。

创新存在于药物开发的任一环节,从疾病机制研究、靶点发现和验证、临床试验设计、上市后商业化推广......每个步骤几乎都有可以创新的空间,源头创新固然重要,但如果后续动作能更好地承接住,共同促进药物发挥出最大价值,合作开发不失为上策。

对于MNC来说,单靠自主创新,维持源源不断的产出有一定难度,更别提与其他同级别玩家抗衡,慧眼识珠做好“买手”角色的重要性不言而喻。而从Biotech角度来看,自研产品价值被正确评估,经由更完备平台修饰后,成为重磅炸弹的概率会更高,转手至MNC囊中也算得上好归宿。

创新药带来了多少收益?

总体而言,TOP20制药公司商业模式很大程度是建立在外部创新基础上,而中小型生物技术公司是最重要的创新来源。那么,这些外部/合作创新或者自研创新是否带来了实实在在的回报?

根据这篇文章提供的信息,医药魔方整理了这138款创新药上市至今为各家制药公司带来的销售收入。

2015-2021年TOP20制药公司获批新药及累计销售收入

注:外部创新包括License-in和并购

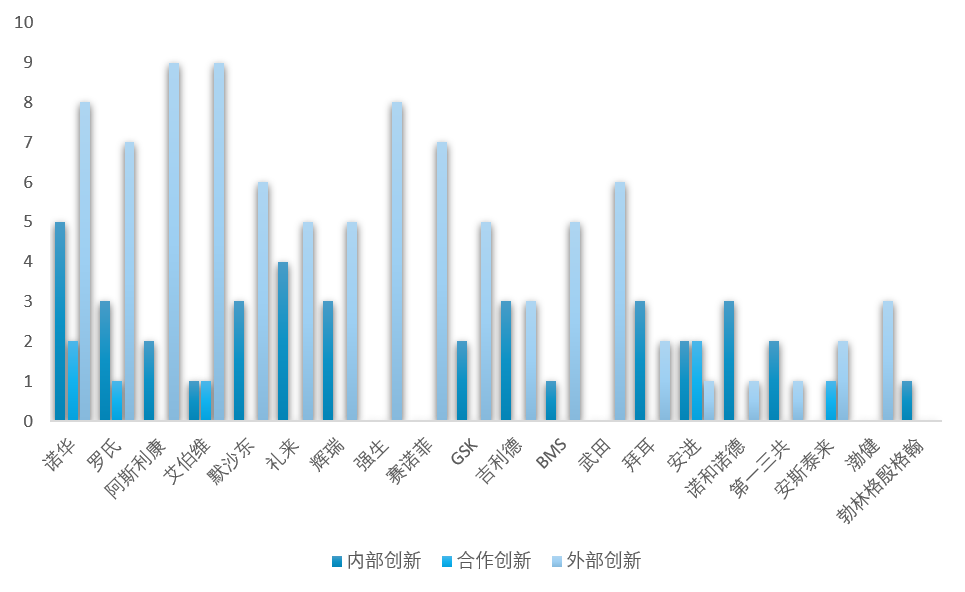

TOP20药企获批新药不同创新来源数量总和

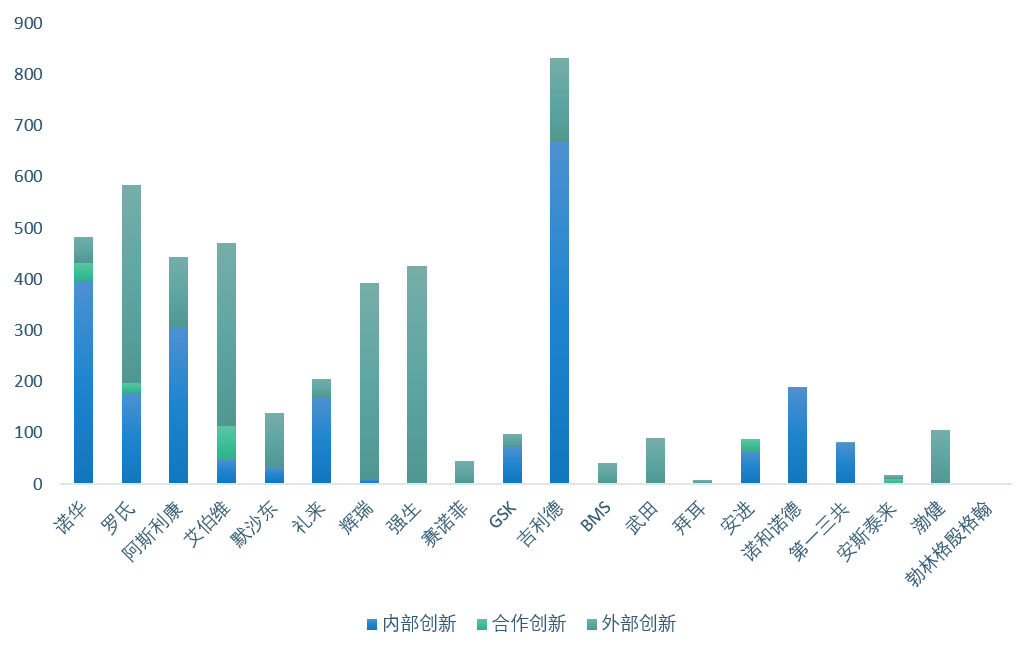

TOP20药企获批新药不同创新来源销售总额

跨国大药企或多或少都会通过押注外部优质资产来扩充产品管线,提升核心竞争力。根据他们对外部创新依赖程度,基本可分为高度依赖外部创新以及自研与引进并驾齐驱两大阵营。其中,强生、赛诺菲、武田、渤健等MNC属于高度依赖外部创新者,诺华、阿斯利康、礼来、吉利德、诺和诺德等MNC侧重于自研与引进共同发展。两种模式下,皆有发展不错的案例,本文暂不对公司战略做过多讨论。

创新药开发的高风险已是行业共识,这不仅体现在药物研发过程,即便上市也存在高度不确定性,而且外部创新水平参差不齐,并不是所有创新药上市都会带来可观的回报。从上述表格可以看出,无论是自主研发还是引进开发,能够成长为重磅炸弹的创新药不到三成。

而且,各家公司并购/合作的创新药研发成功率以及收益率也大不相同。其中,罗氏、阿斯利康、艾伯维、强生等跨国药企外部/合作创新药成为重磅炸弹的概率相对来说更高(40%-50%)。

对于任何一家制药公司来说,创新药遭遇专利悬崖都是不可避免的难题。倘若再缺少对应的选手及时替补,失去造血机能,那么企业必然会面临重大危机。当然,大药企们也不会坐视不管,通常都会提早布局,基于公司战略多次并购、转让,或是通过“买买买”快速扩张,加强核心业务竞争力,或是通过“卖卖卖”精简瘦身,舍弃低利润率资产。因此,引进外部创新也是跨国药企应对专利断崖的重要手段。

不过,打铁还需自身硬,众多MNC也寄希望通过并购,将外部技术、产品以及研发力量化为己有,从而重塑自身研发实力。因此,“自研+引进”双驱动是跨国药企一直秉持的发展模式,罗氏也不例外。据医药魔方数据库,罗氏根据战略规划需求,二十多年来围绕产品管线完成了多起重要并购,而其研发实力更是在2009年收购基因泰克剩余股份后得到了升华。

当然,吸纳基因泰克后给罗氏带来的回报也非常可观,首先是基因泰克在2010年引进渤健的CD20单抗Ocrevus(奥瑞珠单抗),这款产品目前已成为罗氏最畅销药物;其次,就是由基因泰克打造的全球首款PD-L1单抗Tecentriq(阿替利珠单抗),自2016年上市以来销量一直稳步提升,累计销售收入近140亿美元。

阿斯利康在内部驱动和外部引进两方面也都表现得可圈可点,自主研发的两款肿瘤创新药Tagrisso(奥希替尼)与Imfinzi(度伐利尤单抗)分别通过治疗人群扩大、布局新适应症等策略针对性发力,为患者带来切实临床获益的同时,也凭借先发优势以及阿斯利康出色的商业化能力累计创收超300亿美元,且大有持续增长态势。

除了自研,阿斯利康对外投资也硕果累累,肿瘤、呼吸、罕见病等核心业务领域均有实力创新药落地,例如2016年花费40亿美元购入Acterta的55%股份获得的Calquence(阿卡替尼)、引进自协和麒麟的Fasenra (贝那利珠单抗)以及390亿美元收购Alexion而接管的Ultomiris等产品皆带来新的业绩增长点。

不同于其他MNC,艾伯维过往靓丽表现几乎归功于药王Humira(修美乐,阿达木单抗)。上市二十年来,Humira累计实现2000亿美元销售收入,并常年为艾伯维贡献超一半销售业绩。然而,随着大批生物类似药上市,Humira将面对来自多方竞争压力,昔日荣光不复在所难免。

不过,基于免疫学丰富的开发经验,艾伯维早已排兵布阵,不仅内部挖掘潜力小分子,推出JAK1抑制剂Rinvoq(乌帕替尼),产品从注射剂迭代升级至口服剂型,大大改善了患者依从性和便利性;同时,艾伯维也在积极吸纳外部潜力资产,并且已将引进自勃林格殷格翰的IL-23单抗Skyrizi(瑞莎珠单抗)缔造成50亿美元重量级药物。两款产品增势强劲,皆有望补位,成为艾伯维新的增长动力。

除了自免,艾伯维也通过投资肿瘤领域来分散风险。比如2015年,艾伯维斥资210亿美元收购Pharmacyclics获得的BTK抑制剂Imbruvica(伊布替尼),就发展成为该公司业绩重要支撑点,累计创造了超过230亿美元收入。

当然,每家企业也都有不同的打法。强生算得上高度依赖外部创新且发展非常成功的典范,尤其体现在自免领域和肿瘤领域的押宝案例。历年来,强生通过多次并购/合作打造了数款自免疾病领域重磅产品,并将其发展成为优势版块。1998年,强生推出了首款免疫学药物Remicade(英夫利昔单抗),可以说是开启了生物制剂治疗自免疾病的先河,随后基于现有疗法的局限性,接连开发出迭代产品Simponi(戈利木单抗)、Stelara(乌司奴单抗)、Tremfya(古赛奇尤单抗),更是为患者带来了更丰富且更优的选择。

强生的领先还体现在肿瘤领域,目前已从2011年的20亿美元体量攀升至160亿美元,突飞猛进式发展成为与自免领域旗鼓相当的优势业务,旗下从外部引进的Darzalex(达雷妥尤单抗)、Imbruvica功不可没。

尽管市场需求庞大,但肿瘤领域向来竞争激烈,新老产品迭代速度快。对于制药企业而言,如何在同类竞品以及生物类似药的冲击下屹立不倒,是长期存在的挑战。2015年-2021年期间,强生有8款创新药获批上市,2款自免药物、5款肿瘤药、1款心血管药物,均来自外部创新,其中4款已踏入10亿美元俱乐部。暂且不谈创新来源,单从药物领域就可以看出,强生对自免以及肿瘤业务的长远谋划,积极投资以铸造新的护城河。

除了以上提到的MNC,其他包括诺华、吉利德、GSK、辉瑞等在内的多个大型制药公司发展至如今庞大体量,均不同程度通过并购或者合作引进外部创新,基于战略需求来规划产品管线走向。由于篇幅有限,本文暂不一一列举。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..