归根结底,歌礼的问题在于没有将可利用的资源有效发挥,变成竞争优势。

6月14日,歌礼制药发布公告称,不再积极营销及推广其HCV产品,ASC06的RNA干扰递送技术作为早期技术已经过时,HIV蛋白酶抑制剂ASC09与HIV融合抑制剂等替代品比较失去竞争优势,遂终止这两项在研管线。值得注意的是,此前歌礼制药还终止了向罗氏制药中国提供派罗欣的推广服务。

截至6月16日下午收盘,歌礼制药股价已经跌至1.92港元/股,相较于披露2022年业绩之时还少了将近1港元,总市值更是跌到了20.87亿港元,仅为刚上市时的四分之一。

终止派罗欣的推广是合作方罗氏的策略调整,停止前景不佳的研发管线,减少营收不利的上市产品推广投入,这些都在情理之中。但回头看,曾经的歌礼,被业界称为“中国本土丙肝第一家”,33个月开发出首款国产丙肝药,上市半年就大卖7000万元……如今的歌礼完全在意料之外。

事实上,歌礼问题就在于并没有将一手好牌物尽其用,归根结底,这是一个一步错,步步错的问题。从首款丙肝药达诺瑞韦(戈诺卫)国谈失利开始,歌礼的发展节奏就已经被打乱,当丙肝药再无想象空间,下一款产品却迟迟没有问世,已经积累的市场准入和生产能力无处释放。面对如此境遇,歌礼该怎样把故事继续讲下去?

踏错节奏

歌礼创始人、董事会主席、首席执行官吴劲梓在五年前就知道,歌礼需要尽快回答戈诺卫的盈利规模到底有多大的问题。但他似乎低估了医保谈判对于一款丙肝药的意义,这也是他行差踏错的第一步。

时间回到2019年11月28日,医保谈判结果公布,歌礼“戈诺卫方案” 戈诺卫联合派罗欣方案和艾伯维的“3D方案”维建乐(奥比帕利片)联合易奇瑞(达塞布韦钠片)治疗方案惨遭出局,默沙东的择必达(艾尔巴韦格拉瑞韦),吉利德的丙通沙(索磷布韦维帕他韦)、夏帆宁(来迪派韦索磷布韦)以超过85%的降幅进入国家医保乙类目录,协议有效期为两年。回顾当时的谈判情况,四家企业的四个治疗方案同台竞技医保丙肝基因1b型药物报销,并且明确“竞争性谈判”方式,即:仅允许两个全疗程费用最低的药品进入目录,且承诺两年内不再纳入新的同类药品。

值得注意的是,基因1b型是我国丙肝最常见的亚型之一,涉及患者规模最大,临床治愈率也最高。这也就意味着未来将是存量市场的竞争,落选的两个方案将失去市场准入最大的优势,之后的两年连进院都将是难题。

有当时参与谈判的企业回忆,1家本土企业+3家外资企业“在现场直接测算报价,一片药品的报价需要细化到小数点后两位,在毫厘间,分胜负。”对于外资企业来讲,有本土企业竞争的战场,似乎只剩一个入选名额。

歌礼最后落选完全意料之外,作为唯一入围谈判的国产丙肝药,戈诺卫拥有绝对的价格优势。其上市初定价为238.07元/片,就已经是进口产品初始定价的三分之一。然而最终的结果是,两个进口方案进入医保目录,歌礼在11月28日当天股价暴跌25%。

其实回看歌礼从创立到戈诺卫医保谈判失利,吴劲梓做出的大部分选择都是可圈可点,败就败在国谈的临门一脚。

在丙肝领域,吉利德在2013年开发出了“吉一代”索非布韦,将治愈率提高到了90%。也是在同一年,吴劲梓在杭州创立歌礼制药,确定丙肝药作为第一个突破口。当时吉利德还没有登陆中国市场,丙肝药领域一片空白,这个庞大丙肝患者规模的红利在等待着第一位“淘金者”。

吴劲梓及其团队在2012年就已经确定公司的研发模式。他曾在接受E药经理人融媒体采访时表示,“我们的标准是看开发速度,在确定的疾病领域,哪种方式可以更快地让患者得到所需的药物,我们就采取哪种方式。”

因此,在2012年歌礼开始与罗氏就丙肝新药ASC08合作展开洽谈。一是因为采用License-in的模式更快,二则是因为中国4000万丙肝患者中,超过2300万属于基因1b型,ASC08在基因1b型疗效更好,是更适合中国人的丙肝药。2014年,歌礼又与美国生物制药公司Presidio合作引入临床Ⅱ期丙肝药物ASC16。

吴劲梓希望将ASC08与ASC16打造成国产全口服免干扰素丙肝治疗方案,并借此与跨国药企在中国市场一决高下。为此,歌礼在2013年就开始了产业化基地选址工作,2014年落户绍兴滨海新城;2018年建成150人丙肝药商业化团队,覆盖超过850家医院,销售团队成员多来自罗氏、BMS、GSK、诺华等MNC的中国公司。

ASC08就是之后的戈诺卫,ASC16是后来的新力莱(拉维达韦),两款药物联合组成了首个国产DAA全口服无干扰素治疗方案。

不过歌礼还是慢了,戈诺卫获批的2018年,“吉三代”丙通沙也在国内获批,覆盖基因1~6型慢性丙肝患者,口服一日一片,12周就可清除丙肝病。2019年医保谈判时,丙通沙也作为泛基因型治疗方案进入医保目录。

而2018年就提交上市申请的新力莱联合戈诺卫的全口服无干扰素治疗方案一直到2020年7月才获批用于基因1b型慢性乙肝患者,比吉利德晚了整整两年,就连医保窗口期都没机会留住。

消化求生

国谈失利的“后遗症”也很快显现在歌礼的业绩上,2020年上半年,总收入约3183万元,同比下滑57.8%。

对于2019年国谈的失利,歌礼曾在官方公告中解释为“受方案中长效干扰素的价格限制,谈判没有成功。”戈诺卫联用方案的长效干扰素来自罗氏的派罗欣(聚乙二醇干扰素α-2a注射液),因此歌礼要在整体价格上考虑罗氏的利益。

但回到歌礼的业绩,其中产品销售额仅有106.2万元,同比下滑98.1%,推广服务收入3077.2万元,推广收入全部来自于罗氏的派罗欣。2020年下半年即使新力莱获批,也并没有使歌礼的丙肝药收入回暖。2020年全年,歌礼的丙肝药收入断崖式下滑,从1.24亿元下滑至2960万元,一直到2022年,歌礼的丙肝药收入仅有879.8万元,派罗欣的推广一直贡献歌礼绝大部分收入。

歌礼在丙肝药商业化上折戟,真的就一败涂地了吗?

其实不然,歌礼的临床设计和商业化能力不容小觑。戈诺卫针对NS3/4A靶点的三联疗法临床方案对比吉利德索非布韦三联疗法的临床数据,在疗效和安全性不输吉利德,尤其针对基因1b型丙肝患者,治愈率更是高达100%。戈诺卫从临床试验获批到2018年6月新药上市获批仅耗时33个月。歌礼当时还为戈诺卫建立了150人的销售团队,能覆盖千家医院,上市当年即产生超过7000万元销售收入。更何况,歌礼已经建成了1.7万平米生产基地,产能可达上亿片。目前,歌礼还拥有中国唯一通过生物等效性研究获批上市的利托那韦口服片。

也就是说,即使丙肝药商业化不利,歌礼已有的资源也可以成为优势。但歌礼似乎总是比市场节奏慢一步。

2022年年初,歌礼宣布已将利托那韦产能扩至5.3亿片,甚至布局了和辉瑞、默沙东口服新冠药同靶点的研发管线,妄图搭上新冠口服药的“末班车”。但随着临床迟迟无进展,2022年以来,歌礼先后与辉瑞、先声药业签订利托那韦供应协议。利托那韦的供应协议在2022年仅给歌礼带来了482.6万元的收入。

屋漏偏逢连夜雨。如今新冠疫情基本在全球宣告“结束”,歌礼的利托那韦供应收入成为未知数,此前扩增的产能如何消化也成了难题。

在商业化团队上,歌礼的2022年年报显示已不足30人。

资源错配

归根结底,歌礼需要回答的问题是,除了丙肝药还有什么?借助丙肝药早早建立了商业化团队和生产基地,后续却没有产品能接续这些资源,而到了后续产品需要这些资源的时候,资源却早已蒙灰。

如果按照歌礼成立初期的立项思路,即使丙肝药商业化失利,后续乙肝、HIV、肝癌等产品也能实现接续,至少已有的资源,可以得到充分利用。

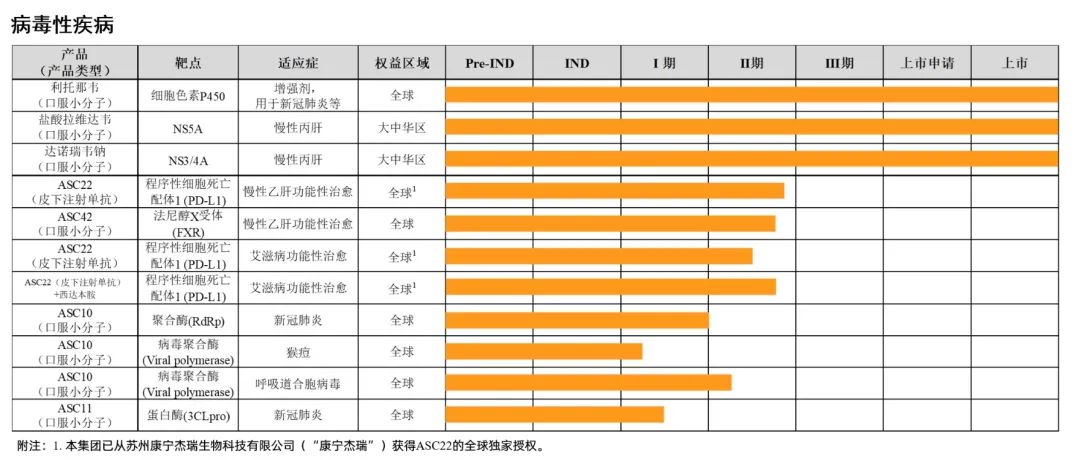

时间回到2015年,歌礼已经与杨森、Presidio、Alnylam公司合作,建立了一条从先导药物到临床开发的产品线,包括4个临床管线,涵盖丙肝、艾滋病、肝癌多个适应证领域。其中就包括如今终止研发的HIV蛋白酶抑制剂ASC09和小核酸药物ASC06,当时ASC09与戈诺卫和新力莱同处在临床Ⅱ期,ASC06为临床Ⅰ期。

到了2018年戈诺卫上市,新力莱没有按照预期时间获批,歌礼的隐患就已经埋下。歌礼登陆港交所后所披露的中期业绩中,ASC09仅仅完成了Ⅱa试验,预计到2020年才将在国内启动Ⅱb临床。ASC06已经完成Ⅰ期临床,也是预计到2020年启动Ⅱ期临床。

但到了2020年年报披露时,歌礼在研管线中仍然没有一款产品超过Ⅱ期临床。其中,ASC09仍没有进入Ⅱb临床,歌礼的研发重点也转向了与康宁杰瑞合作的PD-L1 ASC22(恩沃利单抗)治疗慢性乙肝以及与Sagimet Biosciences合作的ASC40用于治疗非酒精性肝炎(NASH)和胶质母细胞瘤。

迄今,歌礼除了丙肝药,进展最快的管线仍然在Ⅱ期。归根结底,还是因为太慢了,最终造成了ASC06的RNA干扰递送技术成为早期技术已经过时,与HIV融合抑制剂等替代品比较,ASC09也失去了竞争优势。

歌礼制药研发管线 图片来源:歌礼制药官网

不过梳理来看,NASH、乙肝功能性治愈以及抗肿瘤等在研管线仍然看起来“很能打”,乙肝和NASH都是未被满足临床需求,规模庞大的适应证,并在国内外都没有正式批准的治疗方案。《中国卫生健康统计年鉴》显示,目前中国乙肝病携带人数高达8600万人,其中2800万是需要接受治疗的慢性乙肝患者;而中国的NASH患者在2016年就有约3280万人,预计2030年将达到4800万人。

ASC22(KN035)是康宁杰瑞开发的全球首个可实现皮下注射给药的PD-L1抗体药物,歌礼在亚太肝脏研究协会2023年年会口头报告显示皮下注射其可以实现慢性乙肝功能性治愈。

ASC40是一款潜在同类首创口服、选择性小分子FASH抑制剂,痤疮适应证的Ⅱ期临床试验达到主要及关键次要终点,预计2023年下半年开展Ⅲ期研究。ASC40还被开发用于脑胶质瘤和NASH,治疗NASH的Ⅱa期临床试验中61%的患者显示出具有临床意义和统计学上显著的肝脏脂肪降低。

歌礼还有两款自主研发的新药THR-β激动剂ASC41和FXR激动剂ASC42。其中ASC41治疗NASH已经进入临床Ⅱ期,是国内进展最快的THR-β激动剂,美国公司Madrigal开发的THR-β激动剂resmetirom的Ⅲ期临床达到了双重主要终点,这给歌礼ASC41的后续进展带来极大的想象空间。

无论是乙肝功能性治愈还是NASH都是在布局全球无有效治疗方案的适应证,这对于歌礼来说是一场没有退路的“豪赌”,赌赢了,歌礼触底反弹,重回高峰;赌输了,歌礼的故事或许将迎来悲壮结局。

不过,同样的故事歌礼在2018年就已经讲过,最终产品接续的速度没有跟上资源建立的速度,公司市值已不足五年前的三分之一。未来,关于乙肝、NASH以及抗肿瘤的故事将会如何讲下去,歌礼能否触底反弹,仍然需要时间来回答。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..