近年来,我国新药研发异常火爆,很多创新药陆续获批上市实现销售,但创新药到底实现了多少销售、在我国医药市场占有多大份额呢?

本文将从创新药整体、不同治疗领域、不同品类创新药占比及Top创新药品种等四个方面做一分析。

01占比

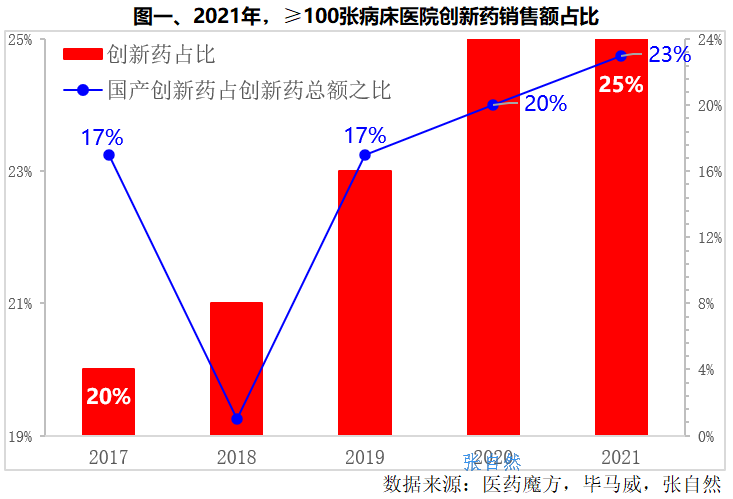

据毕马威与医药魔方联合进行的研究报告显示,近年,我国创新药的市场份额不断增加,在≥100张病床医院,创新药销售额占药品总销售额的比重由2017年的20%提高到了2021年的25%,5年提高了5个百分点。

其中,国产创新药销售额在创新药总销售额的占比也在不断提高,由2017年的17%提高到了2021年的23%,5年提高了6个百分点。

2022年,在≥100张病床医院的药品销售额为8223亿元,其中,创新药贡献了25%,达2056亿元。(详见图一)

02领域

在不同治疗领域,创新药的占比也不相同。

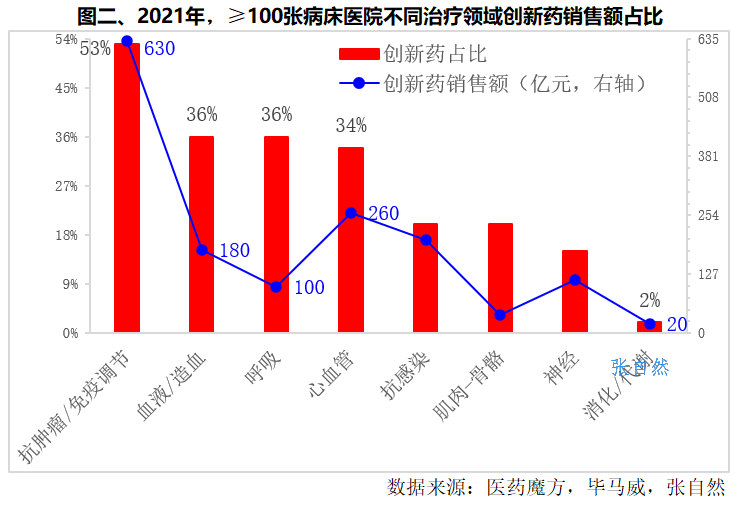

据毕马威与医药魔方联合进行的研究报告显示,2021年,在全国≥100张病床医院市场,创新药销售额占本治疗领域总销售额比重最大的是抗肿瘤和免疫调节剂,占比超过了一半(53%)。

血液和造血系统、呼吸系统和心血管系统3个治疗领域的药物占比相近,创新药占比分别为36%、36%和34%,都超过了1/3。

全身用抗感染药物和肌肉-骨骼系统相当,创新药均占了1/5。

2021年,在全国≥100张病床医院的药品市场规模为8223亿元,其中,抗肿瘤和免疫调节剂领域的创新药规模最大,约630亿元。

心血管系统和全身用抗感染药物次之,创新药规模分别约为260亿元和200亿元,均在200亿元以上。

血液和造血系统、神经系统和呼吸系统的创新药规模位于第三梯队,分别约为180亿元、115亿元和100亿元,都过百亿。(详见图二)

03品类

随着越来越多的创新药获批上市销售,创新药在我国医药市场的份额越来越大,且生物创新药的占比更高。

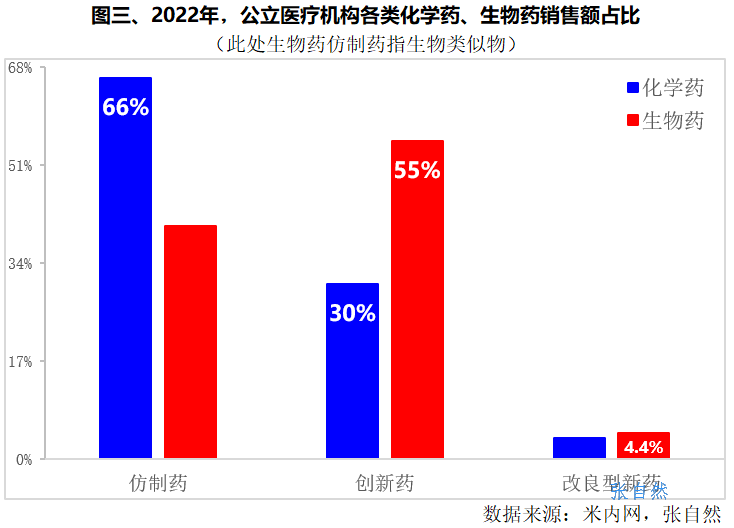

据米内网数据,2022年,在全国公立医疗机构,化学仿制药、创新药和改良型新药占化学药总销售额的比重分别为66%、30%和3.6%。

生物类似物、创新型生物制品、改良型生物制品占生物药总销售额的比重分别为40%、55%和4.4%。

由于近年生物药研发发展迅猛,创新型生物药(占55%)较化药创新药(占30%)在各自领域的占比高出了25个百分点。(详见图三)

注:①图一、图二:指在≥100张病床医院的药品销售数据;②图三:指在全国公立医疗机构的药品销售数据,公立医疗机构包含城市公立医院、县级公立医院、城市社区卫生服务中心(站)和乡镇卫生院(米内网定义)。

04Top创新药

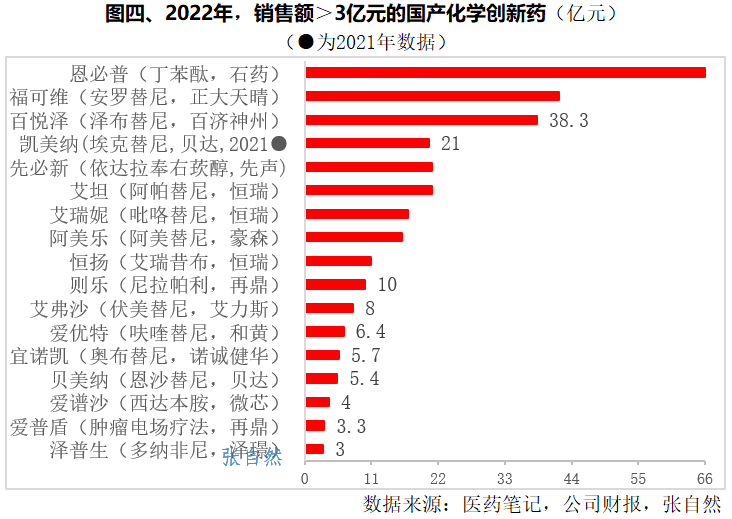

在已知数据的药品中,2022年销售额超过10亿元的创新药已达25个,其中,化学创新药10个、生物创新药15个。

现对已知数据的部分创新药在2022年的销售额做一排名。

一、化学创新药

2022年,销售额最大的化学创新药是石药集团的恩必普(丁苯酞),卖了66亿元,用于治轻、中度急性缺血性脑卒中。

其次是正大天晴的抗癌药福可维(安罗替尼),卖了近40亿元。

第三是百济神州的BTK抑制剂百悦泽(泽布替尼),卖了38.29亿元,也是首个完全由中国企业自主研发,得到FDA获批的抗癌新药。泽布替尼已在多国获批上市销售。

第四是贝达药业的凯美纳(埃克替尼),2021年卖了21亿元,素有民生领域“两弹一星”美称。贝达的另一款药物贝美纳(恩沙替尼)销售额也超过5亿元。

恒瑞的3款化药均跻身Top系列,即艾坦(阿帕替尼,>20亿元)、艾瑞妮(吡咯替尼,>15亿元)、恒扬(艾瑞昔布,>10亿元)。

再鼎有2款跻身Top系列,即则乐(尼拉帕利,9.98亿元)、爱普盾(肿瘤电场疗法,3.25亿元)。

先声的先必新(依达拉奉右莰醇)、豪森的阿美乐(阿美替尼)分别超过20亿元和15亿元。

爱谱沙(西达本胺,微芯)卖了近4亿元,是全球首个治疗复发及难治性外周T细胞淋巴瘤的口服药物。(详见图四)

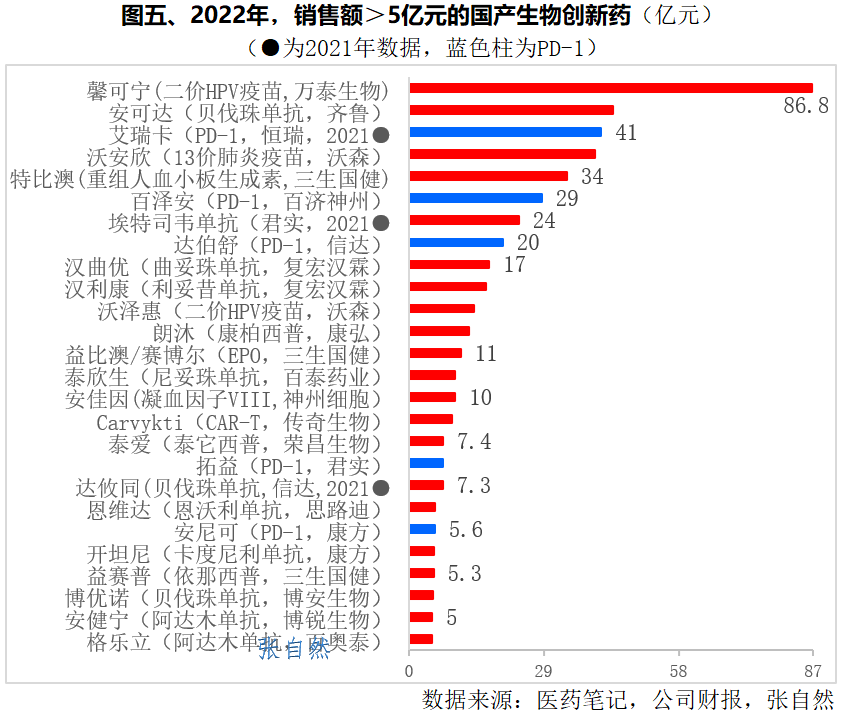

二、生物创新药

2022年,3款疫苗表现亮眼,万泰生物的馨可宁(二价HPV)卖了86.8亿元,是首个上市的国产HPV疫苗,也是年销售最大的国产生物药。沃森的沃安欣(13价肺炎疫苗)、沃泽惠(二价HPV疫苗)两款疫苗分别卖了约40亿元和约14亿元。

7款生物类似物表现不俗,销售额最大的是齐鲁的安可达(贝伐珠单抗),2022年销售超过40亿元。另5个是复宏汉霖的汉曲优(曲妥珠单抗,17.3亿元)和汉利康(利妥昔单抗,>16亿元)、信达的达攸同(贝伐珠单抗,2021年销售7.3亿元)、山东绿叶旗下博安生物的博优诺(贝伐珠单抗,5.15亿元)、百奥泰的格乐立(阿达木单抗,>5亿元)和博锐生物的安健宁(阿达木单抗,>5亿元)。

5款国产PD-1跻身Top系列,即恒瑞的艾瑞卡(41.4亿元,2021数据)、百济神州的百泽安(28.6亿元)、信达的达伯舒(20.2亿元)、君实的拓益(7.4亿元)和中山康方生物的安尼可(5.58亿元)。

2款重组蛋白:即三生国健的特比澳(重组人血小板生成素)、益比澳(EPO)两款重组蛋白分别卖了33.97亿元、11.2亿元。

2款融合蛋白:即康弘的朗沐(康柏西普)卖了约13亿元,荣昌生物的融合蛋白泰爱(泰它西普)及其首个国产ADC纬迪西妥单抗合计卖了7.4亿元。

2款CAR-T:南京传奇生物的Carvykti(益基奥仑赛)卖了9.2亿元,药明巨诺的倍诺达卖了1.46亿元。

2款阿达木单抗:即百奥泰的格乐立和博锐生物的安健宁也都超过5亿元。阿达木单抗原研修美乐,2022年又卖了212.37亿美元,已连续11年稳居全球“药王”宝座。(详见图五)

1款双抗现身,即中山康方生物的开坦尼(卡度尼利单抗)卖了 5.46亿元。

越来越多的国产创新药从实验室走向市场,并向海外发出冲击,患者的用药可及性正在不断提高。

注:本文只对已披露了2022年销售数据的部分品种进行了比较,尚未披露数据的品种不在此列。

关于创新药,还可参见作者最近发表的《PD-1:100家企业、750个临床、100亿营收(附6图)》、《百万一针CAR-T,百家药企入局》、《ADC:百万一针、百企参战》、《AI制药,9图全解》、《创新药出海,8图解密》,后续赛柏蓝将发布张自然博士的创新药文章合辑,敬请关注。

END

特约作者 | 张自然博士

责任编辑 | 郑瑶

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..