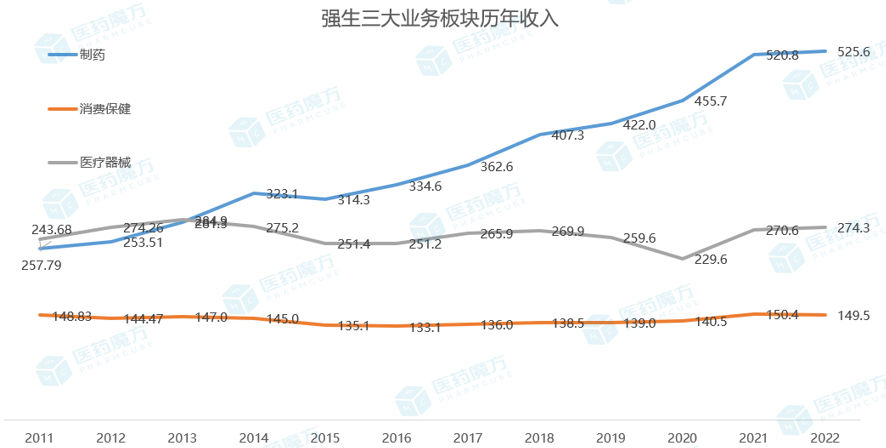

强生长期以来都是全球市值排名第一的综合型医药企业,目前一年的销售收入超过900亿美元。自2014年制药业务收入超过医疗器械业务并快速增长逐年拉开差距之后,强生也是以制药巨头的姿态活跃在全球舞台上。尽管“市值第一药企”的桂冠已经被另一家巨头礼来摘走,而且在肿瘤免疫、减肥这些风口赛道上似乎也一直没有强生的热闹,但是这家百年药企之所以长期稳居制药巨头前列也确有属于自己的实力和荣耀。

来源:公司财报、医药魔方

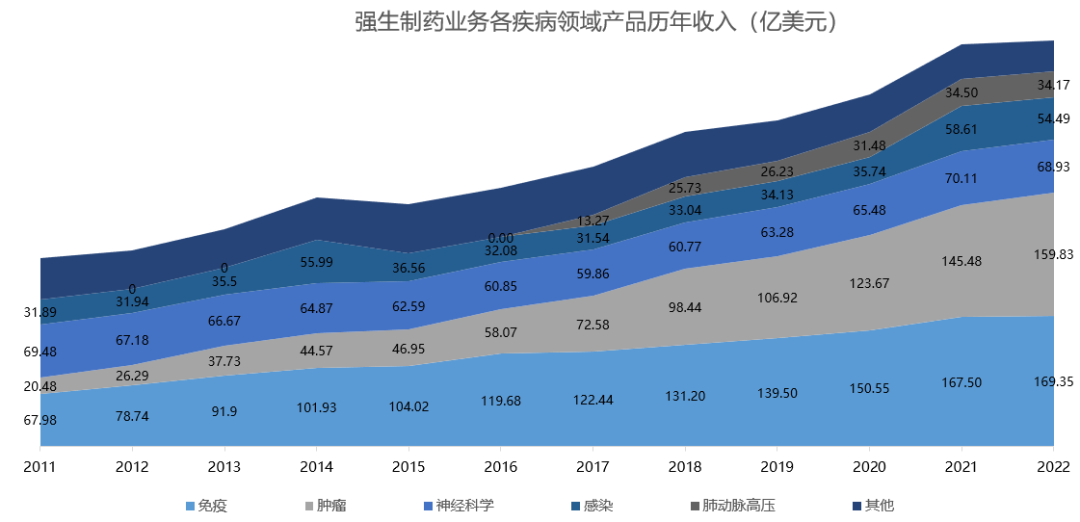

对强生制药业务按不同疾病领域进一步分析可以看出,肿瘤虽然是其近年来业绩增长最快的领域,但免疫学则是强生制药业务收入的基本盘,近十年在细分领域收入中始终排名第一。若以全球制药企业的自免疾病业务收入做横向对比,强生2022年免疫学产品收入169.35亿美元,仅次于艾伯维的289.24亿美元,并且将排名第三的赛诺菲(97.89亿美元)远远甩在了身后。

来源:公司财报、医药魔方

强生是如何入局免疫学这一赛道,并一步步建立市场竞争壁垒的?下一个十年,强生管线中又哪些产品能成为其制霸免疫学的有利武器?

“生”于忧患:第一款免疫学重磅炸弹的诞生

强生自成立后七十多年一直专注于护理和健康消费品。1959年,强生通过收购两大制药公司McNeil Lab和Cilag Chemie进入了制药领域,而从McNeil Lab引进的非处方(OTC)感冒药泰诺在强生硬核销售团队助力下一战成名。1961年,强生通过收购比利时杨森制药,正式进军处方药市场。

在20世纪60—90年代,杨森公司芬太尼、利培酮和芬太尼等多款新药的持续产出以及强生成功投资安进达成促红素肾病以外适应症在美国和欧洲的市场销售权使其营收持续增长并为强生带来了可观的利润。

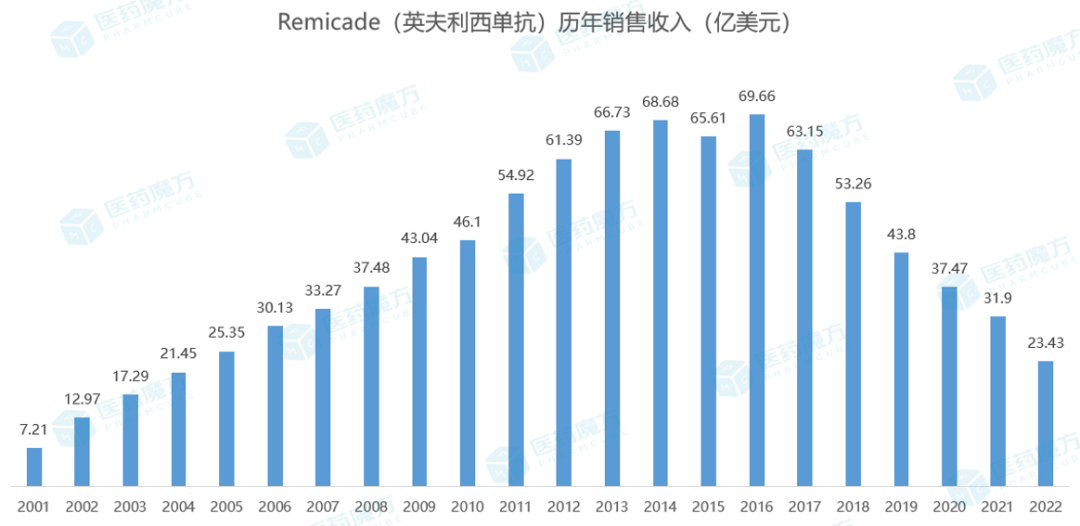

然而,1997和1998年,在面临管线中多款候选药物相继研发失败或进度延期的困境下,强生于1999年以49亿美元收购了Centocor,并与Ortho Biotech合并组成Centocor Ortho Biotech[1]。通过这起收购,强生获得首款免疫学产品类克(英夫利昔单抗),这款救强生于困境的产品开启了生物药治疗自免疾病的新纪元,也成为了强生史上的第二个“现金牛”。

英夫利昔单抗是首款在自身免疫性疾病中被发现具有治疗效果的抗体药物。1992年,在阿姆斯特丹学术医学中心(AMC),一位患有克罗恩病(CD)的12岁女孩在接受美沙拉嗪、硫唑嘌呤、强的松等标准治疗药物无效后,接受了肿瘤坏死因子(TNFa)抗体“cA2”的治疗,这款药物起效迅速且临床应答显著[2],受到当时医学界的广泛关注。在第一次观察之后,又有10例难治性CD患者在同一家医院接受了cA2单次输注,8例患者内镜下溃疡全部愈合[3],而cA2就是大名鼎鼎的英夫利昔单抗(IFX)。

随后开展的两项研究也证明了英夫利昔单抗治疗CD的疗效,1998年8月24日,FDA批准了首款TNFa抗体英夫利昔单抗(Remicade)上市,诱导治疗活动性中重度克罗恩病和瘘管化克罗恩病。

之后,英夫利昔单抗接连在类风湿性关节炎、强直性脊柱炎、银屑病关节炎、溃疡性结肠炎、斑块状银屑病适应症中获得临床成功并顺利获得监管机构批准。这也带动其全球销售额一路高歌,在2016年达到69.66亿美元的销售峰值。在上市后的25年期间,英夫利昔单抗累计为强生贡献了超900亿美元营收。即使自2016年4月来Celltrion/Hospira(已被辉瑞收购)合作开发的首款英夫利昔单抗生物类似药Remsima获FDA批准上市后,全球18款生物类似药的接连批准慢慢蚕食着Remicade的市场份额,但其直到目前仍是全球最畅销的药品之一。

来源:公司财报、医药魔方

继强生英夫利昔单抗获批后,安进/辉瑞TNFR2抑制剂Enbrel(依那西普,1998/11/2),艾伯维Humira(阿达木单抗,2002/12/31)先后获FDA批准上市,自免领域自此开启了群雄逐鹿般的市场争夺战。Humira连续卫冕“全球药王”并创纪录地达到年销售额200亿美元则是另一个神奇故事,此篇略去不表。

推陈出新:强生在免疫学领域的“自我革命”

在自免领域“尝到甜头”的强生自然是继续下注。紧接着,强生开发了第2款靶向TNFa的抗体戈利木单抗。相较于英夫利西单抗的静脉输注给药方式,戈利木单抗通过皮下注射给药,且仅需每月给药一次,患者顺应性显著提高;另外,戈利木单抗为全人源IgG1қ抗体,免疫原性较英夫利西单抗更低。

2009年4月24日,戈利木单抗(Simponi)获FDA批准上市,同时斩获3项适应症,用于治疗中度至重度活动性类风湿性关节炎、活动性银屑病关节炎和活动性强直性脊柱炎。至此,强生免疫学领域的第2款大药诞生了。戈利木单抗上市后的市场表现虽不及英夫利昔单抗那般耀眼,不过也是一个年销售超过20亿美元的重磅炸弹了。戈利木单抗美国核心专利将于2026年3月到期[4],不过强生早已未雨绸缪,开发了戈利木单抗和古赛奇尤单抗(IL-23p19单抗)组合疗法,目前处于II期临床开发阶段。

来源:医药魔方、公司财报

TNFa抑制剂的出现使类风湿性关节炎、银屑病、强直性脊柱炎等自免疾病患者临床缓解率显著提高,不过仍有一部分患者对这类药物不耐受或产生耐药。在此基础上,强生马不停蹄地开发新一代产品——IL-12/IL-23双靶抑制剂乌司奴单抗,这款仅需每3个月皮下注射1次的自免新药在给药频率上再次刷新了既往产品。由于其全新的作用机制,乌司奴单抗也曾荣获了2012年生物制剂界最高奖项“国际盖伦奖”。

乌司奴单抗(Stelara)于2009年1月15日率先在欧盟获批,用于治疗斑块状银屑病,成为了全球首个获批治疗银屑病的白介素抑制剂。此后,银屑病关节炎、克罗恩病、溃疡性结肠炎适应症的逐步获批以及在全球多国的批准使乌司奴单抗销售额稳步增长。截至目前,其已经成为了强生年销售额最高的药物,2022年全球销售额高达97.23亿美元,突破百亿美元近在咫尺。

不过,乌司奴单抗将于2023年9月失去美国市场独占优势,也意味着不久会面临来自Biocon Biologics、Alvotech、安进等公司生物类似药的竞争。不过,这些生物类似药尚未通过监管审批,将为强生赢取缓冲期以保障2023年销售业绩。2023年1月,Alvotech及其合作伙伴Teva表示FDA已受理乌司奴单抗生物类似药AVT04的上市申请,并透露将于2023年下半年完成监管审查。今年5月,安进已与强生达成诉讼和解,安进将被允许在“不迟于2025年1月1日”推出其Stelara生物类似药。

重磅产品遭遇“专利悬崖”将对公司业绩产生重大影响,同时这也是促使制药企业不断推陈出新,开发新药的动力。在戈利木单抗和乌司奴单抗之后,强生还有一款免疫学重磅炸弹古赛奇尤单抗(Tremfya)作为业绩的支撑。这款靶向IL-23p19的first-in-class新药于2017年7月在美国获批,用于治疗斑块状银屑病。

基于全新机制开发首创靶点新药自然是新药研发中的重大突破,而能否在现有治疗药物基础上进一步提高疗效则是真正具有临床意义的好药。强生通过古赛奇尤单抗进行了“革命”,在斑块状银屑病适应症开发中,古塞奇尤单抗不仅以安慰剂作为对照,还同时加入了“药王”Humira。此外,强生还开展了古塞奇尤单抗头对头自家产品乌司奴单抗和诺华IL-17A单抗司库奇尤单抗的III期研究,并获得了积极/优效结果。

来源:医药魔方NextPharma新药库

古塞奇尤单抗目前已在全球多国获批治疗斑块状银屑病,并在日本获批治疗掌跖脓疱病,在美国获批治疗银屑病关节炎,仅3项适应症的批准已经使这款药物成长为年销售额26.7亿美元的重磅药物,未来也将为强生扛起大旗。

强生有了Remicade、Simponi、Stelara这3款重磅产品的坐镇,自免业务收入逐年快速增长,终于在2012年首次超过神经科学领域收入,成为强生制药业务中收入占比最高的疾病领域,有了Tremfya的加入,强生自免业务始终保持优势地位至今。

不过从强生各疾病领域产品收入也可以发现,近些年肿瘤业务收入也在持续高速增长,2022年基本与自免业务收入持平。从长远来看,肿瘤业务收入有望进一步快速增长,而自免领域可能面临“内忧外患”的处境。一方面Remicade因受到生物类似药竞争影响,收入在逐年下滑,Simponi和Stelara也将在近几年面临生物类似药的冲击。

另一方面,艾伯维IL-23p19单抗Skyrizi(瑞莎珠单抗)和JAK抑制剂Rinvoq(乌帕替尼)这两款后起之秀的增长势头迅猛,多款IL-17A单抗的出现以及新型TYK2抑制剂Sotyktu(氘可来昔替尼)的出现也将进一步加剧自免赛道激烈的市场争夺战。就在前两日,阿斯利康宣布终止开发IL-23单抗brazikumab也是因为看到了市场竞争的激烈。

未来——寻找下一个重磅炸弹

20多年的发展已经为强生的自免业务打下了坚实的基础,寻找下一个“重磅炸弹”是强生的头等大事。事实上近些年来,强生深耕免疫学的脚步没有停下过,除了进一步“横向”+“纵向”挖掘乌司奴单抗、古塞奇尤单抗的市场潜力外,强生也在通过自研+引进的方式扩充产品管线。

古塞奇尤单抗目前正在同步开展7项适应症,涉及溃疡性结肠炎、克罗恩病的诱导治疗和维持治疗,以及儿童斑块状银屑病、银屑病关节炎导致的结构性损伤,强生也在开发古塞奇尤单抗用于治疗巨细胞性动脉炎,目前处于II期临床阶段;乌司奴单抗用于治疗儿童青少年银屑病关节炎的适应症已递交sBLA,其治疗儿童溃疡性结肠炎、儿童克罗恩病的III期临床研究正在进行中。

新产品方面,强生对以65亿美元从Momenta公司引进的一款FcRn单抗nipocalimab寄予厚望,目前正在同步开展多项临床研究,包括温抗体型自身免疫溶血性贫血(III期)、 巨细胞动脉炎(II期)、特发性炎性肌病(II期)、胎儿和新生儿溶血性疾病(II期)、干燥综合症(II期)、系统性红斑狼疮(II期)。

目前,虽然Argenx公司的FcRn单抗Efgartigimod已获FDA批准上市,优时比的zilucoplan也已申报上市,不过二者的适应症均为全身性重症肌无力 (gMG)。虽在进度上落后于前两者,不过nipocalimab在适应症上的差异化和多元化布局有望使其在未来实现弯道超车。

此外,强生致力于开发口服IL-23抑制剂,2019年其从Protagonist公司引进了3款小分子IL-23抑制剂,不过目前这3款候选药物均处于I/II期临床开发阶段。

总的来说,强生虽然近年来在自免领域达成多项技术/项目引进,不过目前看来,成功的项目较少,这也符合新药开发高风险、高回报的特点。

总结

强生可以说是免疫学领域的开创者和革新者,首款生物药英夫利昔单抗的上市革新的自免疾病治疗范式,也打开了自免赛道千亿美元市场。在过去的二十多年强生不断推陈出新,一代代新产品的出现都在不断革新临床用药。未来,强生能否继续引领免疫性疾病的变革,我们拭目以待。

参考资料:

[1] 强生发家史:利润面前不忘情怀,灵活的模式铸就了成功

[2]Derkx B, Taminiau J, Radema S, et al. Tumour-necrosis-factor antibody treatment in

Crohn’s disease. Lancet 1993;342:173–4.

[3] van Dullemen HM, van Deventer SJ, Hommes DW, etal. Treatment of Crohn’s disease with anti-tumor necrosis factor chimeric monoclonal antibody (Ca2). Gastroenterology 1995;109:129–35.

[4] TiPLab生物医药专利研究:Simponi®戈利木单抗

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..